- Los mínimos avances registrados en 2018 en innovación empresarial no son suficientes para colocarnos a la altura de nuestros competidores europeos y mundiales.

- La inversión en innovación todavía es inferior a la de 2008 y el porcentaje de empresas innovadoras no supera los registros de 2011.

- Además de la falta de cultura innovadora, la falta de personal cualificado es una razón de peso para no comenzar proyectos de innovación: hasta un 15% de las empresas alegan este motivo, cuando sólo un 22% de las mismas dan formación en nuevas tecnologías a sus plantillas.

- Esta década perdida coloca a España en su peor posición histórica a nivel europeo e internacional.

- Con todo, casi un 80% de las empresas que innovaron consiguieron cumplir total o parcialmente sus expectativas, lo que demuestra que la innovación es una apuesta de crecimiento que funciona.

- UGT exige a empresas y AAPP dejar las declaraciones grandilocuentes y los discursos vacíos para pasar a la acción, adoptando verdaderas políticas en pos de la innovación.

La publicación de los resultados definitivos de la Encuesta sobre innovación en las empresas, para el año 2018, confeccionada por el INE, vuelve a demostrar como la inacción política y empresarial está condenando a nuestra economía a dinámicas y actividades de bajo valor añadido, que no generan riqueza ni bienestar a toda ciudadanía.

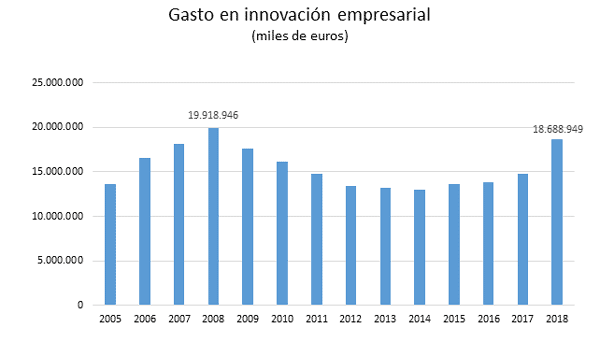

A pesar de que todos los indicadores típicos presentan avances, éstos son realmente decepcionantes. Por ejemplo, la inversión empresarial, posiblemente el ítem más relevante, está por debajo del montante de hace una década: 18.700 millones de euros de 2018, por los casi 20.000 millones de euros, lo que supone un 6,2 menos diez años después.

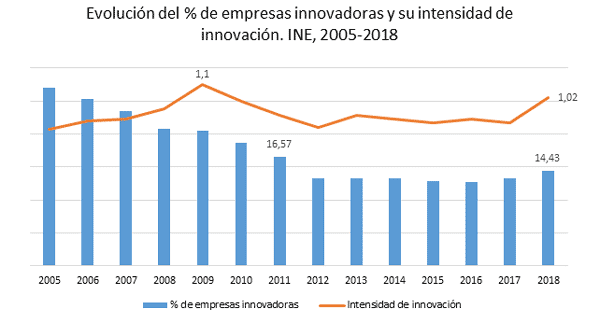

Otro indicador significativo, el referente al porcentaje de empresas innovadoras también es digno de esta época: 14,4 de 2018 por un 16,6 de 2011. Algo semejante ocurre con la intensidad de innovación: más baja en 2018 que en 2009 (1,02 vs. 1,1).

Llama poderosamente la atención, además de ser absolutamente inaceptable, que una de las principales razones que esgrimen los empresarios para no innovar es la falta de personal cualificado: hasta un 15% de las empresas alegan esta razón, cuando está comprobado que sólo un 22% de las mismas dan formación en nuevas tecnologías a sus plantillas. La pretensión de las empresas de no impartir formación, y la vez, tener plantillas plenamente cualificadas va más allá de una simple contradicción: es un acto de irresponsabilidad inexcusable y que choca con el más mínimo sentido común.

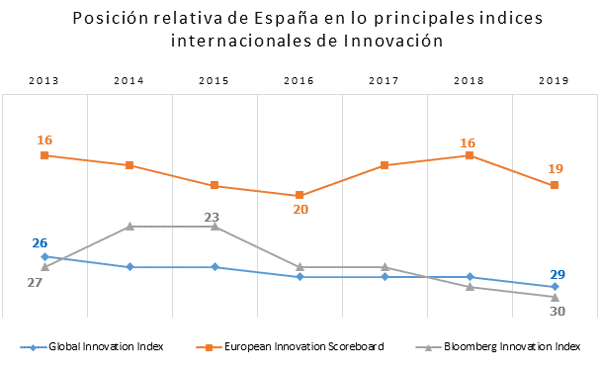

Como consecuencia de esta alergia al progreso tecnológico que demuestra nuestro tejido empresarial, la posición de la economía española en los ránquines internacionales de innovación es la peor desde que se tienen datos:

Y a pesar de todas estas cifras, la realidad se abre paso con firmeza: casi un 80% de las empresas que innovaron en 2018 consiguieron cumplir total o parcialmente sus expectativas, lo que demuestra que la innovación es una apuesta segura de crecimiento y que aporta futuro, riqueza, proyección y competitividad a las empresas que confían e invierten en ella.

UGT exige a empresas y AAPP abandonar las declaraciones grandilocuentes y los discursos vacíos para pasar a la acción. Urge adoptar, de inmediato, verdaderas políticas que introduzcan la innovación en la dinámica productiva de nuestra economía.

UGT Comunicaciones

Sector Estatal

La entrada Mínimos avances en innovación que nos dejan a la cola de Europa se publicó primero en UGT Comunicaciones.

]]>La mayor y más importante asociación de operadoras de telecomunicaciones de Europa, la patronal ETNO, íntimamente ligada con operadores históricos tales como Deutsche Telekom, BT, Telecom Italia, Telia, Altice (Portugal Telecom), Orange o Telefónica, acaba de publicar un interesantísimo documento que radiografía de forma detallada y exhaustiva nuestro sector.

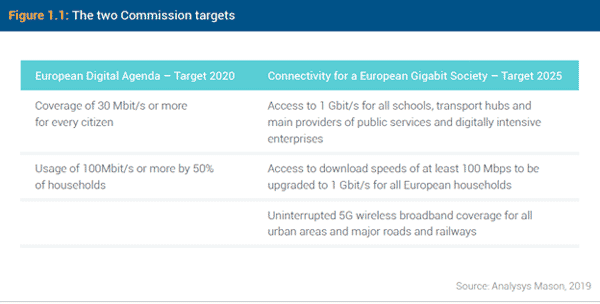

El documento, titulado The State of Digital Communications 2020, comienza centrando el debate sobre los objetivos presentes y futuros de Europa en términos de conectividad, desde la Agenda Digital 2020 a la Sociedad Gigabit:

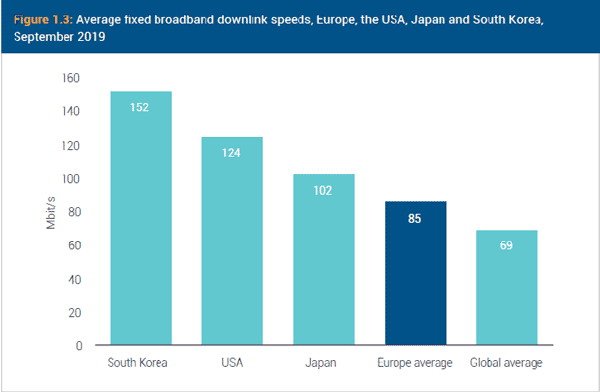

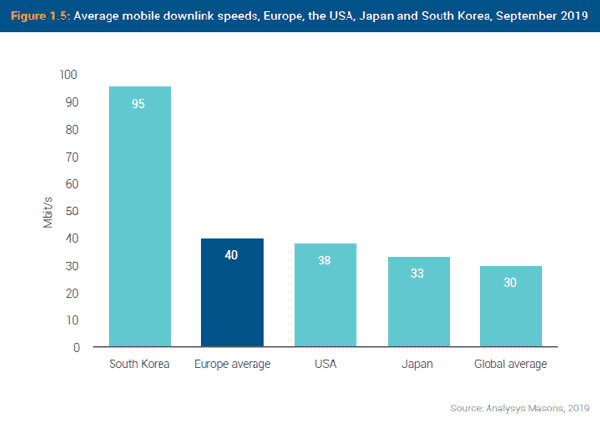

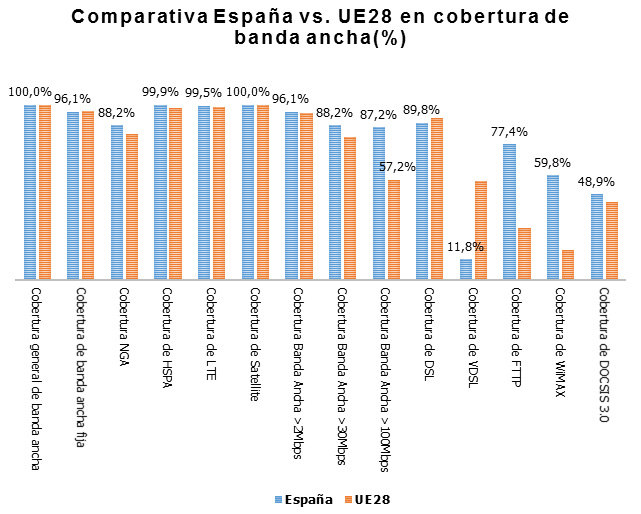

Como ya sabemos, los objetivos propuestos en la Agenda Digital no se cumplirán, lo que nos alejará aún más de las medias internacionales en aspectos tan importantes como la velocidad, que en el caso de la banda ancha fija, está muy por detrás de nuestros competidores internacionales:

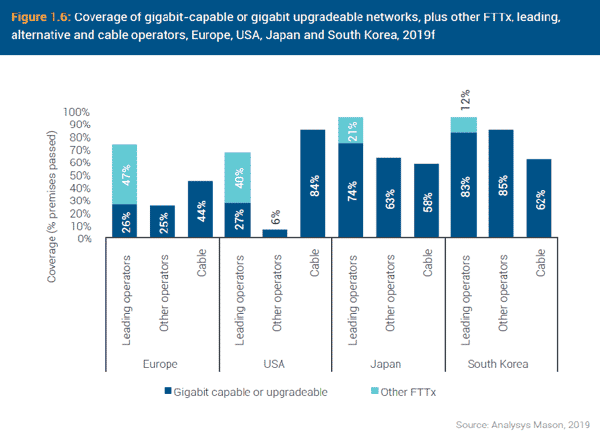

Esta situación es la consecuencia de la falta de despliegue de fibra óptica en toda Europa – salvo las honrosas excepciones de España, Portugal y Lituania- lo que nos coloca muy por detrás de Asia y lejos de EEUU:

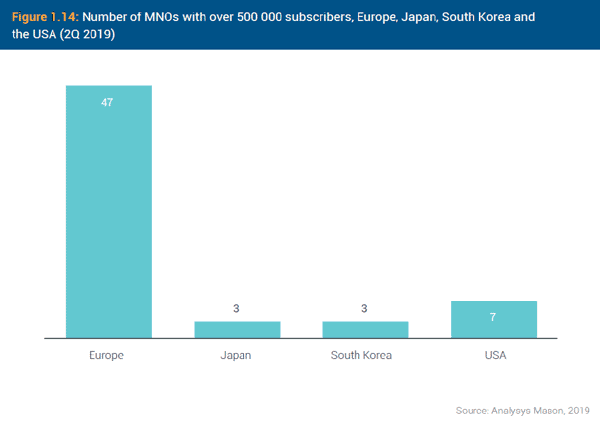

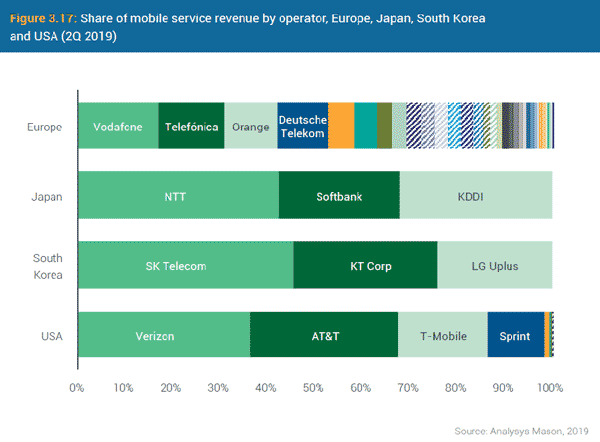

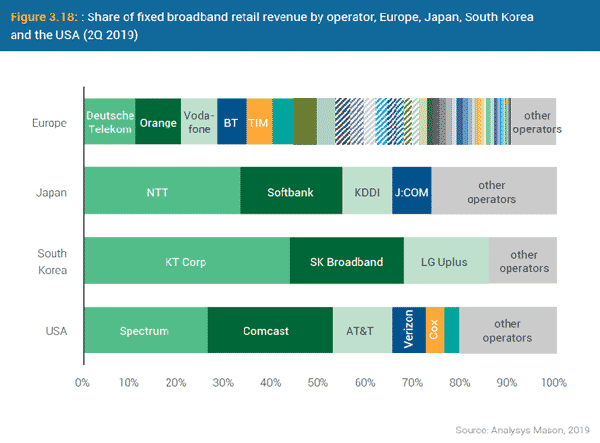

Como tantas veces se ha comentado, la fragmentación competitiva de nuestro continente es clave para entender este retraso: la competencia sobre precios, el artificial impulso que se ha dado a los OMV y las pocas facilidades para la consolidación sectorial transeuropea, producen un escenario anómalo, con más de 47 operadores compitiendo en la Europa de los 28, por los 7 existentes en todo EEUU, con casi igual población y extensión:

Como tantas veces se ha comentado, la fragmentación competitiva de nuestro continente es clave para entender este retraso: la competencia sobre precios, el artificial impulso que se ha dado a los OMV y las pocas facilidades para la consolidación sectorial transeuropea, producen un escenario anómalo, con más de 47 operadores compitiendo en la Europa de los 28, por los 7 existentes en todo EEUU, con casi igual población y extensión:

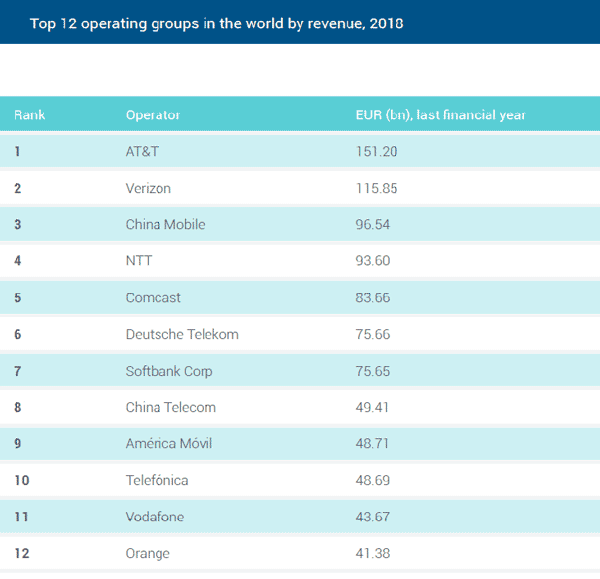

Esta proliferación de actores compitiendo en las mismas líneas de negocio lamina el potencial de los operadores europeos hasta el punto de que es difícil encontrar uno entre los más importantes del mundo:

Porque los ingresos, la clave de todo el sistema económico de una compañía, están muy repartidos entre muchos operadores, precisamente en un momento histórico en donde se precisan de ingentes inversiones en FTTH y 5G, por lo que la viabilidad de las empresas se resiente.

Para revertir esta situación, ETNO hace un llamamiento a la Comisión Europea, al Parlamento Europeo y los gobiernos de la UE para que eliminen las actuales barreras a la innovación y la inversión en telecomunicaciones. Consideran que la regulación actual puede y debe mejorarse para no obstaculizar el despliegue del 5G.

Además, reclaman igual de trato con los gigantes tecnológicos estadounidenses, que no están sujetos a los mismos niveles de regulación y escrutinio que los operadores europeos. Por ejemplo, denuncian que existe una asimetría regulatoria en términos de seguridad, confidencialidad y transparencia (por ejemplo, sobre el cumplimiento del RGPD), y una diferencia de trato sobre la tributación digital, por lo que reclaman nuevas normas de juego iguales para todos los actores y competidores.

UGT Comunicaciones

Sector Estatal

La entrada ETNO the state of digital communications 2020 se publicó primero en UGT Comunicaciones.

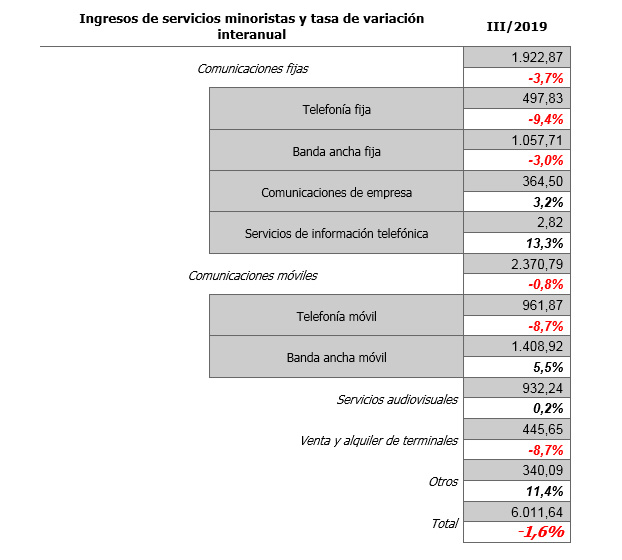

]]>A pesar de que las principales líneas de negocio crecen a un ritmo superior al 3% interanual, los ingresos decrecen. Un sinsentido sólo compatible con un modelo regulatorio focalizado en la competencia sobre precios.

Porque si los ingresos mayoristas y minoristas descienden del orden de un -1,5% en comparación con el 3T2018 (se trata de un -1,35% y -1,61%, respectivamente), en un momento de máxima tensión inversora (los despliegues del FTTH aún no han acabado y el 5G está a la vuelta de la esquina), la sostenibilidad está en solfa, y es lógico ver la situación con preocupación. Sólo la TV de pago, que creció un 5% interanual en ingresos, sujeta al sector.

PANORÁMICA GENERAL

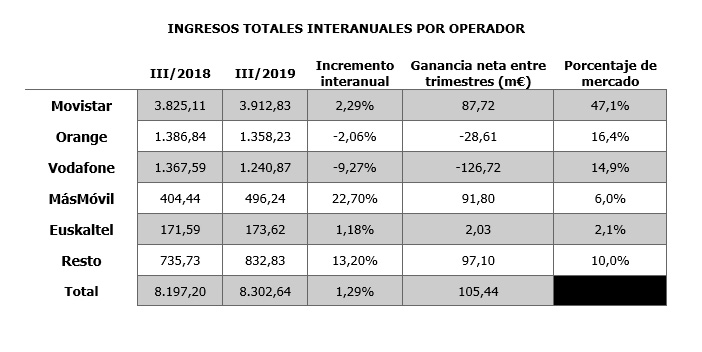

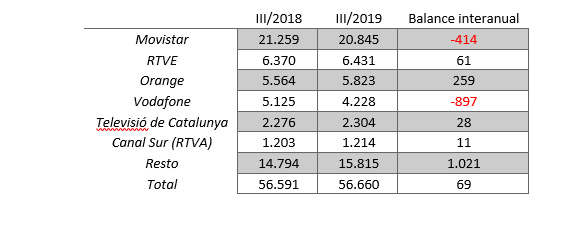

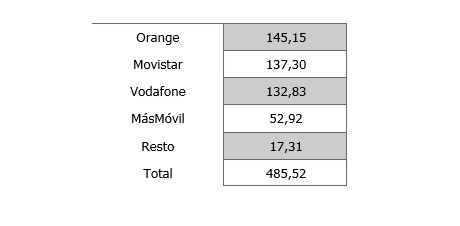

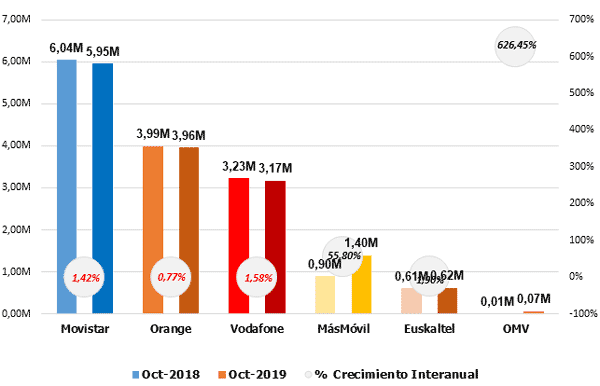

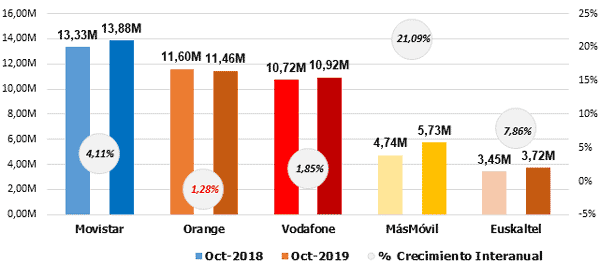

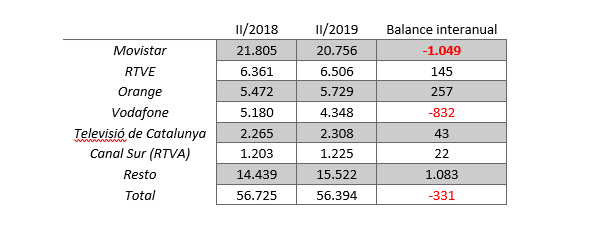

Telefónica refuerza su poderío en ingresos (mayoristas+minoristas) alcanzando el 47% del mercado, mientras que Orange y Vodafone pierden (-2% y -9% cada uno) a costa de MásMóvil, que se anota una subida espectacular superior al 20%.

Vistos en su conjunto, los ingresos totales de todos los operadores han aumentado en 105 millones de euros, con una Vodafone que suma 126 millones de euros menos.

INGRESOS TOTALES INTERANUALES POR OPERADOR

INGRESOS MINORISTAS

Los ingresos minoristas han descendido un -1,6%. Solo los servicios audiovisuales y la BAM resisten la situación, con la telefonía móvil vocal desplomándose (-8,7%) y la telefonía fija vocal en tendencia cada vez más negativa (-10%).

Por operadores: Vodafone no es capaz de remontar, con una pérdida neta de ingresos minoristas de 147 millones de euros. Le sigue Orange, que empeora el trimestre anterior, con -64 M€. En el lado opuesto MásMóvil, sumando 72 millones de euros a su balance, mejorando meses anteriores. Movistar y Euskatel logran resultados positivos (+21 y +1,5 M€, respectivamente).

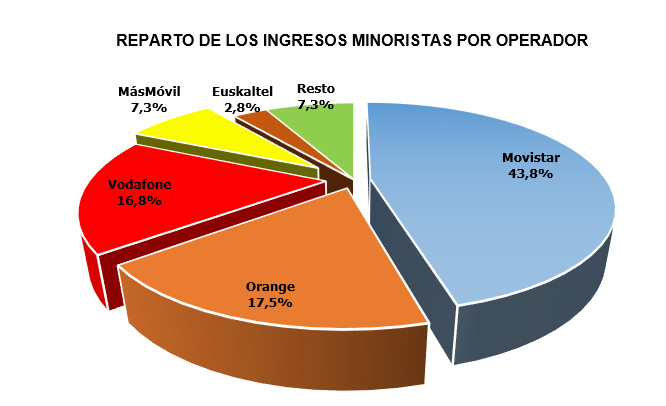

En el reparto de las cuotas de mercado, Movistar mejora hasta casi tocar el 44%, mientras Orange y Vodafone continúan muy parejas. MásMóvil supera ya el 7% de cuota de ingresos minoristas.

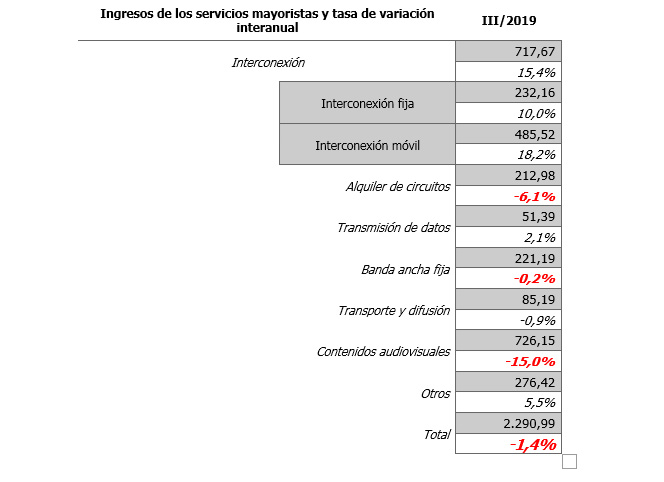

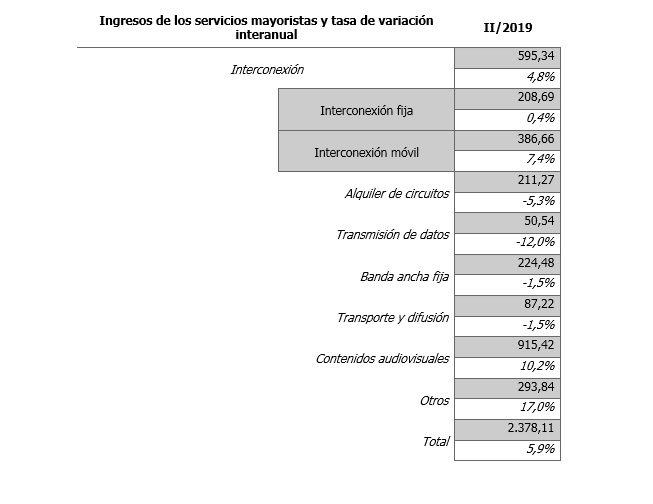

INGRESOS MAYORISTAS

Curioso comportamiento: casi todas las líneas de negocio crecen o se mantiene planas, salvo una (contenidos audiovisuales), que tira de todo el segmento hacia abajo, al perder un 15%.

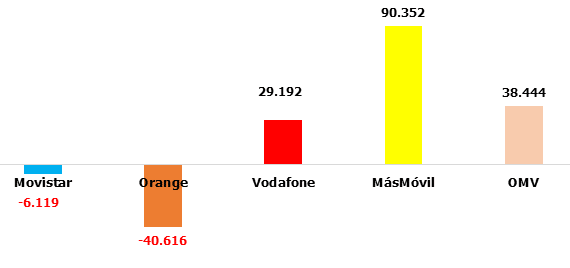

Por operadoras, la noticia proviene de Telxius: casi 200 millones menos de ingresos, lo que supone un descenso interanual del -85%. En el otro extremo, y compitiendo por el mismo mercado, Cellnex, que ganó un 20 millones más (un +50% interanual).

Movistar sigue creciendo por encima del 5% y repite beneficio (+66M€). Orange también puede presumir: +13% y 34 M€ más, lo mismo que Vodafone (+2,75% y 2 M€, aunque es este caso son cifras mucho peores que en el mes precedente). Másmóvil se comporta mucho peor en la parte mayorista que en la minorista, al lograr 2,25 M€ más que en 2018.

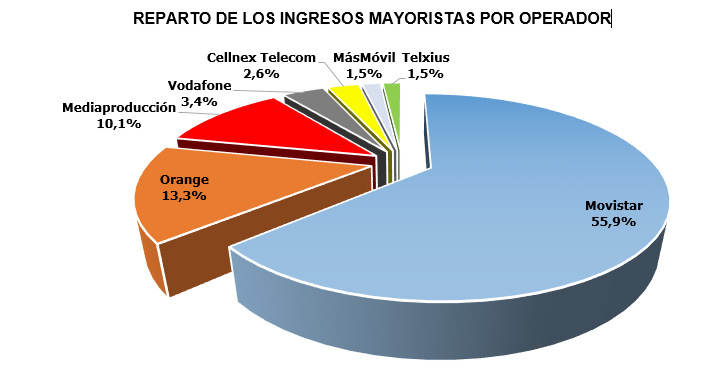

Movistar crece de forma muy sustancial en cuota total de ingresos (4 p.p. en comparación con el segundo trimestre de 2019), mayor que la suma de todos sus competidores.

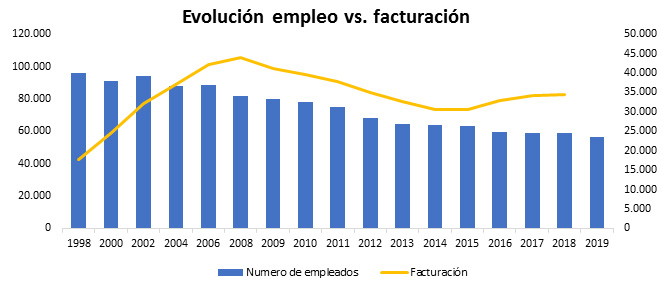

EMPLEO

Viendo el comportamiento de meses anteriores, debemos considerar el trimestre como bueno, si así se puede calificar cuando no se destruyen puestos de trabajo:

INFRAESTRUCTURAS

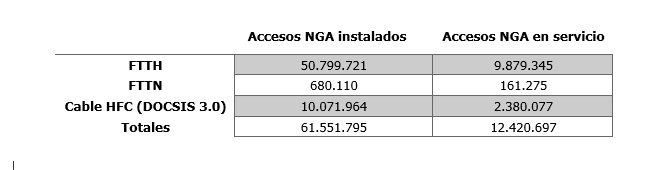

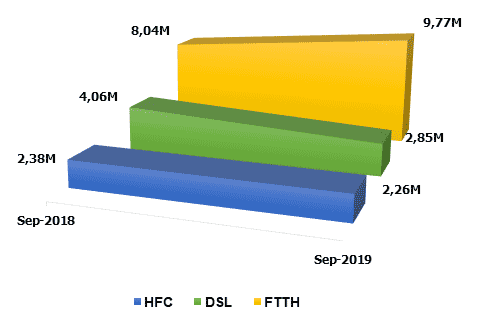

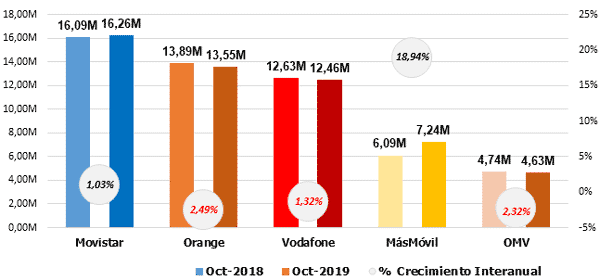

La fibra ya es la tecnología de referencia, de forma monopolística, indiscutible y perdurable por mucho tiempo, superando ya los 61 millones de accesos instalados. En su debe, la poca ocupación de estas nuevas infraestructuras: solo un 20% llegan a ponerse en servicio y generar ingresos.

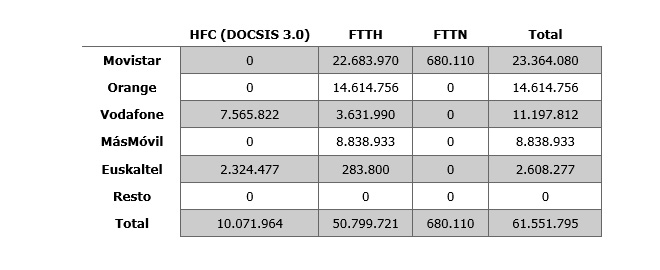

Por operadores, el operador con mayor despliegue es Movistar, con 23 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con 14,6 millones y Vodafone con 11,2 (los mismos que tres meses antes), aunque de ellos, 7,5 son de cable. MásMóvil presume de red propia con casi 9 millones de acceso FTTH.

SERVICIOS

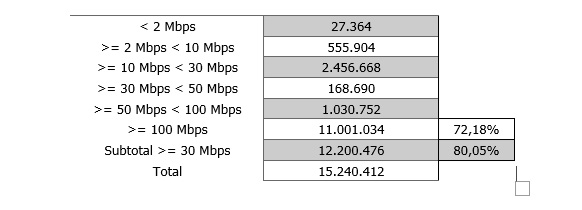

Como consecuencia del poderío del FTTH, la velocidad media superior a los 100 mbps ya alcanza a 11 millones de líneas, sumando el 72% del total. El 80% de las líneas de banda ancha fija ya supera la velocidad recomendada por Europa de 30 Mbps:

El tráfico de datos móviles no tiene parada posible: supera el 2.666% desde el inicio de la serie en 2012. Incremento que, como ya hemos visto al principio, no se traduce en mayores ingresos totales:

La TV pago es territorio Movistar (59% de todos los accesos y el 80% de los ingresos). Se trata de la única línea de negocio que presenta una clara tendencia ascendente: +5% en ingresos y número de abonados.

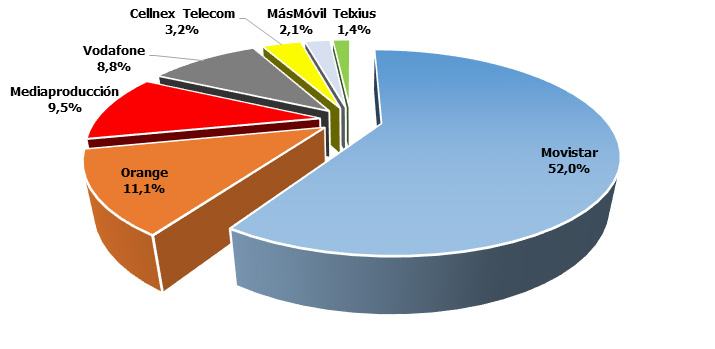

Finalmente, analizaremos los ingresos por interconexión móvil: continúan encabezados por Orange, seguida de cerca por Movistar.

UGT Comunicaciones

Sector Estatal

La entrada Informe tercer trimestre 2019 Sector Comunicaciones: La TV salva los muebles se publicó primero en UGT Comunicaciones.

]]>Es la tendencia más pujante en el sector; la moda de la época. La supravaloración de las infraestructuras por encima de todo. Incluso por encima de tener – o no tener- clientes.

La obsesión comenzó allá por 2013, con el inicio de una serie de acuerdos para la compartición de torres entre operadores en todo el mundo (algunos de ellos puestos en duda recientemente por la Unión Europea). La llegada del 5G (que seis años después aún es un ejercicio teórico), y las ingentes inversiones que supondría en forma de nuevas antenas, empujaba a las operadoras a juntar fuerzas, optimizar despliegues y minimizar riesgos.

Estos primeros momentos colaborativos elevaron el tono cuando se inició la venta de emplazamientos, tanto a empresas externas (operadores neutros, como Cellnex) como mediante la creación de filiales independientes separadas de la matriz principal. La experiencia de la compartición de torres se convirtió entonces en un puro negocio: la extracción de infraestructuras desde las configuraciones tradicionales a nuevos entes empresariales podría traducirse en la entrada de nuevos inversores, y por tanto, en dinero fresco, algo muy poco corriente en el depauperado sector de las telecomunicaciones. Poco tardaron en llegar la acumulación de nuevos activos alrededor de estas empresas, añadiendo cables submarinos, centros de datos y cualquier otro elemento que pudiese aumentar su valor.

Los dos mejores ejemplos de que cómo esta tendencia está comenzando a acaparar el foco de nuestro sector se encuentran en Portugal y en Nueva York.

La primera está protagonizada por Altice, el fondo luxemburgués propiedad de Portugal Telecom (PT). Su altísima deuda, fruto de una desaforada expansión a base de compras por todo el mundo, le obligaba a tomar decisiones contundentes si quería ser viable. Y al calor de cómo se comportan los mercados, decide poner en venta la red de fibra de PT, una de las más capilares y extensas de Europa.

Después de varios meses de negociación con diferentes oferentes, Altice vende el 49,99% de la red de fibra de PT por 1.500 millones de euros a Morgan Stanley; recordemos, una entidad financiera dedicada a la banca de inversión y a la especulación bursátil. El primer ejemplo en Europa está ya sustanciado: la primera experiencia de venta de una red de fibra óptica comienza su andadura.

Mientras tanto, en Nueva York, McKinsey, una de las consultoras de referencia del sector a nivel mundial, se preguntaba, quién sabe si capciosamente: ¿pueden crear las empresas de telecomunicaciones crear más valor separándose? El informe, digno de un manual sobre cómo hacer atractivo el troceo de empresas, comienza con una significativa afirmación: “A veces, el todo es menor que la suma de sus partes”. Si Aristóteles levantase la cabeza…

La confluencia de ambos hechos, junto con la entrada de multitud de empresas dedicadas al capital riesgo (Asterion, Macquaire Capital, Portobello, Abardeen Standard), son la principal consecuencia de la profunda crisis bursátil que mina la viabilidad de las operadoras de comunicaciones, que coincide con un momentum histórico de máxima necesidad inversora (5G, fibra).

Pero, ¿está justificado el valor que están obteniendo las infraestructuras pasivas en empresas separadas? ¿cómo es posible que un operador neutro sin clientes finales minoristas valga más que la suma de Telecom Italia y KPN?

La evidencia nos demuestra que la separación de infraestructuras no aporta beneficio alguno. Al contrario, la única experiencia de gran operadora con una Separación Estructural, BT en el Reino Unido y su filial Openreach, ha resultado ser un desastre en términos de inversión y expansión de nuevas tecnologías. De hecho, si por algo se distingue UK es por su atraso en nuevas tecnologías. En términos laborales el resultado aún es peor: segmentación del empleo y de las condiciones de trabajo y un incremento innecesario de las tensiones sociales.

Por tanto, no nos encontramos ante un movimiento estratégico obligado como parte de la evolución de un sector, sino ante la presión de ciertos actores para alimentar un mercado especulativo para interés de unos pocos.

Y aquí es cuando se precisa de una regulación sectorial fuerte que obligue a todos los actores a volver al sitio del que nunca debimos salir: de la competencia en infraestructuras y servicios, pero bien entendida, no como lo están interpretando los mercados bursátiles.

Estamos asistiendo a reacciones irracionales por parte de los inversores, que proporcionan a las infraestructuras pasivas de un valor exagerado si se contemplan de forma aislada. Así, no tiene sentido valorar más a aquellas empresas que solo tiene infraestructuras pasivas sin clientes finales adheridas, que aquellas que cuentan con millones de líneas y usuarios. No tiene sentido que los mercados premien con miles de millones a compañías que únicamente poseen cables y torres, sin clientes, mientras penalizan a aquellas empresas que dotan al sistema de sentido económico, competitivo y empresarial. Las primeras son compañías insostenibles sin clientes que las usen y paguen por su uso. Las segundas, son entidades verticales con pleno sentido económico y financiero.

La excusa de que el 5G necesitará duplicar y triplicar el número de repetidores no justifica tal anomalía. Sólo el desembarco de fondos inversión caracterizados por su virulencia a la hora de lograr beneficios, puede explicar esta situación. Las pérdidas en el valor bursátil de las principales telecos del mundo, junto con la necesidad de acumular nuevas infraestructuras para afrontar los despliegues del 5G y de las redes FTTH, está siendo empleada por estos fondos para especular y crear burbujas artificiosas y artificiales. Si a esto se le añade como se ha ido suprafinanciando a los operadores low-cost, regándolos de millones para que puedan hacer un hueco consolidado en el mercado, tenemos ante nosotros una tormenta perfecta contra los intereses de los trabajadores y trabajadoras de este Sector.

Pero esta dinámica es insostenible a medio plazo. Ni dichas empresas low-cost son sostenibles con semejante nivel de deuda (ya hemos vivido casos similares, que acabaron fagocitadas en otras empresas) ni es posible que los operadores neutros sigan valiendo más que los que tienen el auténtico valor de una empresa: clientes.

Por ello, es fundamental volver a poner pies a tierra. Resulta prioritario que reguladores y empresas se pongan de acuerdo para cambiar la fisonomía de nuestro sector. Necesitamos operadores fuertes y diferenciados; que presenten ofertas que fidelicen a nuestros clientes bajo parámetros de alta calidad del servicio y mucho valor añadido. Por eso son tan importantes los contenidos y la diversificación de servicios (domótica, sensorización, seguridad cibernética y cualquier otro que aporte más valor a la oferta). Es fundamental, imprescindible, diferenciarnos, ser potentes gracias a la integración de estos nuevos servicios, proporcionados a través de infraestructuras de primer nivel.

Porque si no volvemos a esta senda de la competitividad en calidad, infraestructuras de vanguardia, contenidos y servicios, acabaremos sucumbiendo a las burbujas especulativas que tanto ponen en peligro nuestro empleo.

UGT Comunicaciones

La entrada ¿Creará tendencia? PT vende su red de fibra se publicó primero en UGT Comunicaciones.

]]>Malas noticias para el segmento de canal indirecto a través del modelo de establecimientos propios: Deutsche Telekom, una de las principales operadoras de Europa por capitalización bursátil (73.000 M€, respectivamente, por 38.000 y 35.500 de Orange y Telefónica) han decidido meter la tijera e iniciar un proceso de cierre masivo de tiendas.

A principios del mes de julio, la prensa germana informaba de un plan para reducir las tiendas que DT posee en su país de origen. En concreto, la operadora planea echar el cierre a no menos de 40 locales (un 8% del total), añadiendo que, de los 4.500 empleos vinculados con la actividad de venta indirecta, alrededor de 1.200 se han vuelto redundantes. Las razones son las previsibles: la demanda de atención personal en las tiendas ha decaído; los clientes cada vez se sienten más inclinados por la atención online.

A los seis meses de este anuncio, la empresa se ha autocorregido, ampliando el impacto de este plan. Así, hace escasas fechas ha duplicado el número de tiendas susceptibles de cierre (99, hasta un 20% del total). Varios medios de comunicación locales afirman que el cierre supondría el despido de hasta 800 personas, aunque la firma alemana espera hacerlo de forma “socialmente aceptable”.

Aunque el cierre de tiendas no es un proceso nuevo (la crisis económica se llevó por delante una buena parte de las franquicias de todas las operadoras y más de una tienda propia), este proceso tiene una componente diferente: no se cierran por falta de demanda de servicios por parte de los clientes, sino porque el canal de atención y venta están migrando hacia modelos virtuales, digitales y por Internet. Es evidente que este cambio en los hábitos de consumo está impactando, pero impactará aún más, en el empleo ubicado en estas líneas de negocio. No obstante, tampoco es un fenómeno nuevo ni ha aparecido súbitamente. Se trata de una tendencia progresiva e imparable que se ve venir desde hace tiempo.

Por ello, UGT exige a las operadoras que tengan altura de miras y planifiquen bien cualquier aspecto que afecte al empleo. No nos valdrán excusas de última hora ni supuestas emergencias sobrevenidas: UGT reclama previsión, diálogo, consenso y nulas repercusiones en el empleo y en las condiciones laborales.

UGT Comunicaciones

Sector Estatal

La entrada Varapalo de Deutsche Telekom al modelo de tiendas propias se publicó primero en UGT Comunicaciones.

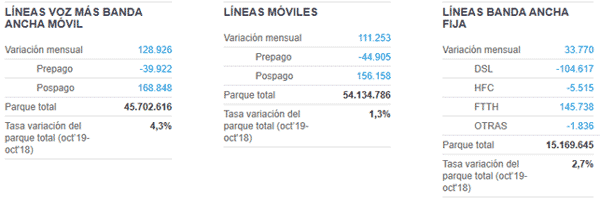

]]>El sector goza de buena salud en términos de crecimiento orgánico. Todas las líneas de negocio aumentan su penetración (salvo el patito feo de la red fija) y su parque. Las medias de incremento van desde el 4,3% de la BAM al 1,3% de la BAF. Sin duda, hay negocio y hay proyección.

Pero otra cosa es cómo se reparte este pastel. Movistar destaca en negativo, retrociendo varios de los pasos dados en meses anteriores. Orange repite mal mes, lo que le coloca en una senda peligrosa. Vodafone mejora sus cifras. Y por supuesto, MásMóvil es el sumo ganador, recogiendo todas estas pérdidas y una gran parte del crecimiento sectorial.

Mercado de banda ancha fija

- Comportamiento mensual BAF

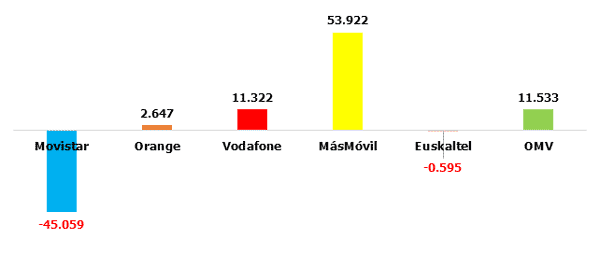

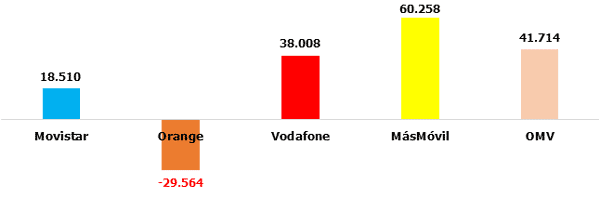

MásMóvil logra unas ganancias tan grandes que doblan la suma del resto de competidores. Le siguen los OMV, que no alcanzamos a ver cómo están recuperando tanto brío después de mucho tiempo inermes, aunque es posible que DIGI tenga la respuesta.

Vodafone logra un resultado positivo; discreto, pero positivo y eso ya es mucho. Orange casi va plano. Es Movistar quien se acapara todas las malas noticias: -45.000 accesos, una barbaridad para un solo mes.

MásMóvil supera ya el 9% y a no tardar mucho alcanzará el 10. El pinchazo de Movistar amenaza el umbral del 39%; lejos quedan los tiempos del 40.

- Comportamiento anual BAF

A la hora de levantar la mirada, Movistar, Vodafone y Orange llevan un año perdiendo terreno. Las OMV se recuperan espectacularmente (¿otra vez DIGI?). MásMóvil crece a razón de un 50% interanual.

- Tecnologías

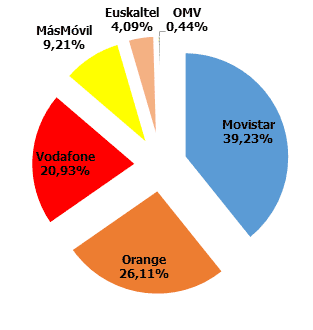

Dos tecnologías en camino de convertirse en cosa del pasado (ADSL y cable HFC), por una que será estándar por década (FTTH). Fibra que está repartida entre Telefónica (43% de cuota) y el resto de competidores:

- BAF mayorista

Lo dicho para el apartado anterior es completamente aplicable a la BAM mayorista:

Mercado de telefonía móvil

- Comportamiento mensual BAM

Intercambio de papeles entre Movistar y Orange en BAF y BAM, aunque Orange se deja más por el camino, puesto que históricamente la BAM siempre reporta crecimiento a todos los operadores.

Se repite el modelo: MásMóvil lidera, le siguen las OMV y Vodafone:

- Comportamiento anual BAM

MásMóvil recupera algo de lustre y vuelve a superar el +20% interanual. La única operadora que no crece en este segmento es Orange:

- Comportamiento mensual telefonía móvil vocal

La telefonía móvil vocal se ha convertido en un mercado hiperacelerado. De hecho, se ha batido el record histórico de portabilidades, superado las 710.00 en un solo mes (una auténtica barbaridad).

Conforme a ello, los precios pesan mucho más que la calidad, lo que favorece a operadores tipo MásMóvil y OMV. Orange insiste en las perdidas por tercer mes consecutivo.

- Comportamiento anual telefonía móvil

Orange como Vodafone continúan sin alcanzan cifras positivas interanuales, al igual que las OMV:

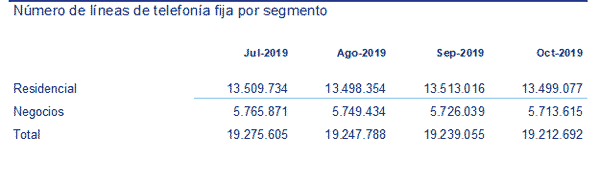

Mercado de Telefonía Fija

Ya considerada como una commodity, sigue con su particular sangría mes a mes:

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

UGT Comunicaciones

Sector Estatal

La entrada Mercado telecos octubre 2019: lo que se dejan MOVISTAR y ORANGE, se lo lleva MÁSMÓVIL se publicó primero en UGT Comunicaciones.

]]>En los últimos meses hemos asistido al reverdecimiento de la polémica sobre los precios en el Sector de las Comunicaciones. El informe elaborado por Orange y Deloitte, sobre el Impacto de 20 años de liberalización de las telecomunicaciones en España 1998-2018, las declaraciones de Presidente de Telefónica, que afirmaba que “las ‘telecos’ son el sector más deflacionario de Europa” y la postura de la CNMC, expuesta por su presidente, donde manifestaba su “preocupación” por los precios, han vuelto a traer al primer plano el debate sobre las tarifas de las telecomunicaciones.

Ante tal amalgama de declaraciones de parte, y sin pretender hacer de un ejercicio exhaustivo de fact check (verificación de hechos), desde UGT consideramos oportuno aportar al debate una serie de datos que nos aclaren si los precios de las telecos “suben” o “bajan”, si son inflacionistas o deflacionistas; si estamos ante un mito (las telecomunicaciones son caras) o ante una realidad demostrable por los datos contrastables.

Para ello acudiremos a los datos de dos organismos oficiales: el INE, y para las comparativas europeas, mostraremos datos de Eurostat sobre inflación.

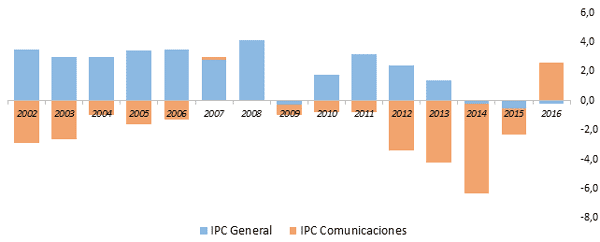

La trazabilidad los precios de la cesta de la vida (IPC) y la de los precios de los diversos servicios y productos se muestra en la siguiente gráfica. Como se puede comprobar a simple vista, el índice general de precios traza una línea de franco incremento, hasta acumular un 45,5% de crecimiento desde 1998. En el polo opuesto, los precios de las Comunicaciones tienden permanentemente a la baja, hasta cifrar una caída de un -21,7% (datos INE, IPC 2019). Por tanto, el diferencial entre el IPC general y el IPC de las Comunicaciones es de un -67,2%. O dicho de otro modo, los precios generales han crecido un 67% más que los de las telecos.

Entre medias, hemos incluido las trazas de otros servicios (transporte, cultura, etc.) que, como puede comprobarse, siempre se mueven en umbrales muchos más moderados, lo que nos lleva a deducir que la bajada de los precios de las telecos en España es un caso atípico:

Si usamos otra comparativa, por ejemplo, entre 2002 y el presente, mostrando todos los grupos COICOP (la clasificación usada para clasificar bienes y servicios), obtenemos la siguiente gráfica:

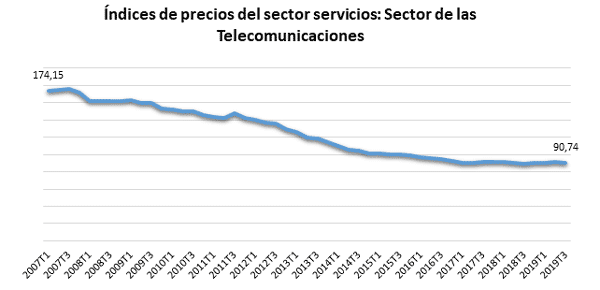

Y dentro de este espectro del Sector Servicios tenemos también el Índice de Precios del Sector Servicios (IPS), que también publica el INE, que describe un descenso continuado de los precios desde 2007, fecha de los primeros datos disponibles:

A la luz de estos datos, es evidente que las Comunicaciones es de los pocos sectores deflacionarios en España. Además, cuando se analiza esta trayectoria ejercicio a ejercicio de las medias de precios anuales, la certeza es aún mayor: año a año, el IPC sube, las tarifas de los telecos bajan; salvo en 2016, lo que puede producir una falsa impresión sino se observa toda la trayectoria.

Visto el caso de España, mostraremos ahora los datos de Eurostat para toda Europa:

Contributions to euro area annual inflation (%)

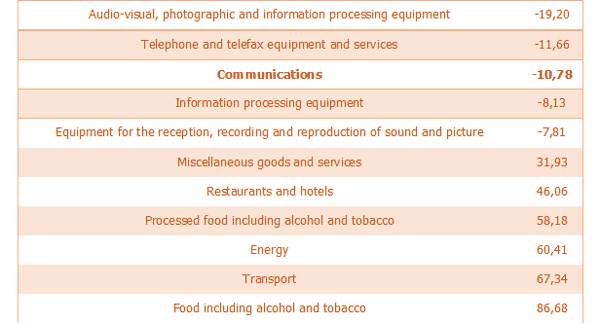

Los datos son contundentes: las Comunicaciones está en el top 3 de ítems con mayor descenso de precios en la Unión Europea (entre 2002 y el presente), a años luz de otros servicios básicos como la Energía o el Transporte.

Y para acabar con esta breve incursión, mostraremos otra tabla con datos de Eurostat para el periodo 2002-2019 en productos considerados como básicos:

En este caso, las Comunicaciones se destaca como el área más deflacionaria de Europa entre los denominados productos básicos.

En conclusión:

- Los precios de las telecomunicaciones no han hecho más que descender desde la liberación del Sector, tanto en España como en Europa.

- Este descenso es el mayor dentro del Sector Servicios, tanto en España como en Europa.

- Ambas casuísticas se deben a una regulación europea excesivamente centrada en los precios, sin tener en cuenta sus repercusiones sobre el empleo y sobre la inversión en nuevas infraestructuras.

- El desfase entre el índice general de precios y el de las telecos supera el 65% en España, según datos oficiales del INE (IPC).

- Si bien el descenso de los precios de las comunicaciones es común a toda Europa, es mucho más acusado en España. Esta acentuación es la consecuencia de aplicar en nuestro país una regulación aún más centrada en bajar precios que la vigente en Europa.

- Las reiteradas advertencias de la CNMC por los precios no están teniendo en cuenta ni la trayectoria histórica, ni las consecuencias sobre el empleo ni las repercusiones negativas que tiene sobre la inversión en nuevas redes.

- En definitiva, estamos ante unos hechos contrastados que ponen de relieve la obsesión de los reguladores por un problema que no existe, y que hurta del debate las verdaderas necesidades de nuestro Sector: inversión y empleo.

UGT Comunicaciones

Sector Estatal

La entrada Deflación y telecos: ¿mito o realidad? se publicó primero en UGT Comunicaciones.

]]>Llegó 2020, cifra emblemática y de usual utilización como fecha límite para diversos proyectos, entre otros, para la Agenda Digital para Europa y su versión para España.

Aunque convenientemente arrinconadas por los organismos que las impulsaron, ambas agendas nacieron con la intención de alcanzar determinadas coberturas de telecomunicaciones o planes cuantificados de inclusión digital. Las dos eran claros compromisos políticos que estipulaban objetivos de obligado cumplimiento para Europa y España. Sin embargo, ahora parecen olvidadas y se actúa como si nunca existiesen, muy posiblemente porque van a acabar en fracaso.

Por ejemplo, la Agenda Digital para España de 2013, se basaba en los siguientes ejes:

- Fomentar el despliegue de redes y servicios para garantizar la conectividad digital.

- Desarrollar la economía digital para el crecimiento, la competitividad y la internacionalización de la empresa española.

- Mejorar la administración electrónica y los servicios públicos digitales.

- Reforzar la confianza en el ámbito digital.

- Impulsar la I+D+i en las industrias de futuro.

- Promover la inclusión y alfabetización digital y la formación de nuevos profesionales TIC.

De la simple redacción de sus enunciados, ya se vaticinaba un escaso grado de cumplimiento. Pero los hechos son más elocuentes que las impresiones: de los once planes específicos previstos para desarrollar sus seis ejes, su mayoría se ha quedado en agua de borrajas. Incluso en la información oficial del Ministerio, solo 2 de los 11 planes tiene un desarrollo normativo real. Es tal el abandono de esta Agenda, recordemos, un compromiso político con las TIC y la digitalización, que la mayoría de los desarrollos previstos no van más allá de 2015. Tan sintomático como decepcionante.

Si entramos al detalle de algún aspecto, como el dedicado a la inclusión digital y empleabilidad, y más concretamente, a la formación para el empleo digital (Plan de inclusión digital y empleabilidad, Eje IV: Empleabilidad; medida 11: Formación para el empleo), nuestro análisis desvela una inadmisible falta de financiación, la ausencia de proyectos con vocación de continuidad, el ínfimo impacto de las medidas acordadas, y como corolario, la falta de flexibilidad y agilidad para adaptarse a las necesidades del mercado de trabajo.

Los datos son concluyentes: los 27 millones euros de presupuesto para el ejercicio 2013-2014 se fueron estirando, año a año, sin incrementos parciales hasta mediados de 2017, para acabar presentando unos paupérrimos resultados: 325 personas formadas en 3 proyectos, que crearon un total de 127 empleos en cuatro años (no se informa de la naturaleza contractual de estos empleos, sin eran indefinidos, temporales o becarios, o incluso si aún sigue siendo empleos activos).

A la Agenda Digital para Europa no le ha ido mejor. Los dos indicadores comprometidos para este 2020 (cobertura de banda ancha de 30 Mbps o superior para el 100% de los ciudadanos europeos y que un 50% de los hogares europeos deberán contar con abonos por encima de los 100 Mbps), sólo el segundo se cumplirá en nuestro país, y no precisamente gracias al esfuerzo de los gobiernos de 2013 a la actualidad, sino al de las operadoras que han invertido en nuevas infraestructuras. De hecho, según los datos proporcionados por la CNMC para el segundo trimestre de 2019, el 69% de las líneas contratadas en España supera los 100 Mbps de velocidad.

Cuestión muy distinta es el primer indicador: estamos muy lejos del 100% de cobertura de 30 Mbps, a un lejano y casi imposible 15% de alcanzarlo:

El Gobierno fía el cumplimiento de este compromiso europeo a dos factores: a las obligaciones de cobertura que tienen fijadas los operadores que ganaron la subasta del 4G en 2011 y al Plan PEBA-NGN. Sin embargo, el primero de los compromisos solo se ciñe al 98% de la población y el segundo, difícilmente podrá llegar a tiempo cuando todavía se encuentra en plazo de tramitación, por mucho apoyo que se le dé desde Europa.

En definitiva, parece que 2020 no nos traerá el cumplimiento de las publicitadas Agendas Digitales, una nueva decepción que sumar a todas las que los Gobiernos nacionales y europeos han dedicado a nuestro Sector.

UGT Comunicaciones

La entrada 2020, año de cumplimiento de la agenda digital para Europa y España se publicó primero en UGT Comunicaciones.

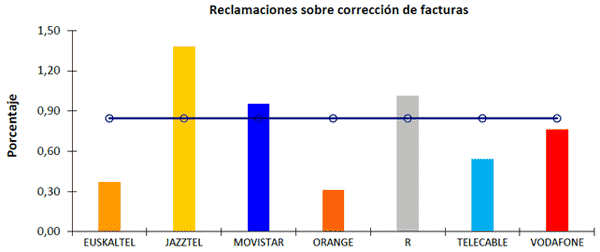

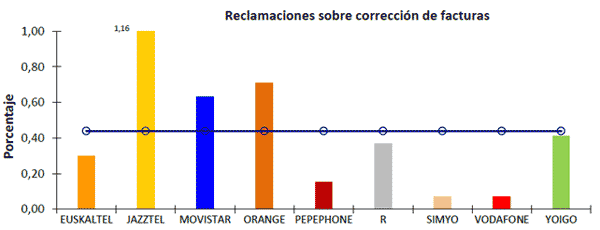

]]>La Secretaria de Avance Digital (SEAD, antes conocida como SESIAD, y que en breve se renombrará a Secretaria de Estado de Telecomunicaciones e Infraestructuras Digitales) elabora una serie de informes trimestrales que miden, de forma comparable, la calidad que las operadoras de telecomunicaciones ofrecen a los ciudadanos/as en España. Os hacemos llegar, a modo de resumen, aquellos parámetros que consideramos más relevantes para poder evaluar, de forma comparativa, la calidad que ofrecen los operadores españoles (nota: la línea azul que se destaca en cada gráfica corresponde a la media ponderada para cada parámetro, lo que permite visualizar, de un solo vistazo, si un operador se encuentra por encima, por debajo o en la media ponderada). Finalmente, puntualizar que los únicos operadores obligados legalmente a facilitar estos datos son aquellos que superan los 20 millones de euros de facturación anual por la prestación del servicios.

Resumen de máximos y mínimos del Trimestre

Línea de negocio de Internet

Operador que ha superado o igualado la media en más ocasiones: Jazztel

Operador por debajo de la media en más ocasiones: Euskatel

Hito más destacable: Que Jazztel supere la media del sector en todos los parámetros de calidad.

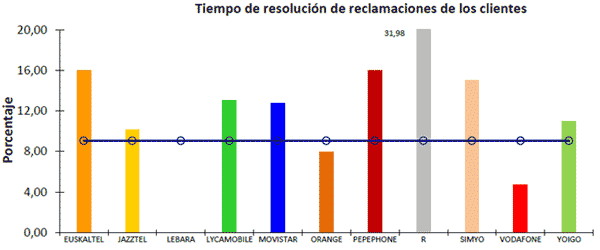

Línea de negocio móvil

Operador que ha superado o igualado media en más ocasiones: Jazztel y Movistar

Operador por debajo de la media en más ocasiones: Telecable y Vodafone

Hito más destacable: Que R triplique el tiempo medio del sector para resolver las reclamaciones de sus clientes.

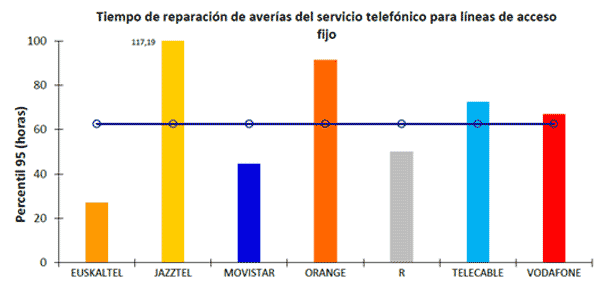

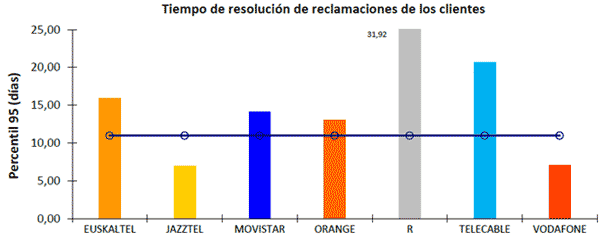

Línea de negocio fijo

Operador que ha superado o igualado media en más ocasiones: Jazztel

Operador por debajo de la media en más ocasiones: Euskatel

Hito más destacable: Que Jazztel no demuestre capacidad para rebajar el tiempo de reparación de sus averías.

Tiempo de suministro de acceso a la red fija: Se define como el tiempo que transcurre desde el instante en que el operador recibe una solicitud válida de suministro del servicio telefónico hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro realizadas en el trimestre.

Tiempo de suministro de accesos a Internet: Se define como el tiempo que transcurre desde el instante en el que el operador recibe una solicitud válida de suministro de un acceso a Internet sobre una línea en servicio (normalmente, con servicio telefónico) hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se excluye la provisión de accesos que requieran la instalación de una nueva infraestructura para el suministro exclusivo de servicios de acceso a Internet, la provisión de accesos sobre tecnologías de acceso conmutado (dial-up) y la provisión de accesos sobre tecnologías que no sean consideradas como relevantes desde el punto de vista de su grado de implantación en el mercado. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro atendidas en el trimestre.

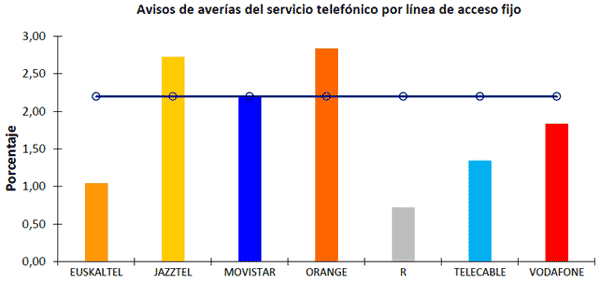

Porcentaje de avisos de avería por línea de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como la relación entre los avisos válidos de avería comunicados por los clientes residenciales sobre posibles averías en la red de acceso del operador y el número medio de líneas en servicio. El número medio de líneas en servicio es obtenido a partir de las líneas sobre las que se presta el servicio telefónico o el servicio de acceso a Internet, tanto si éste es el único servicio suministrado, como si sobre la línea se proporcionan otros servicios. Los avisos de avería contabilizados son los referidos al servicio telefónico fijo o al servicio de acceso a Internet. Su medición se realiza contabilizando todos los avisos válidos de avería recibidos durante el trimestre y el resultado se expresa como un porcentaje.

Tiempo de reparación de averías para líneas de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como el tiempo transcurrido desde el instante en el que se ha notificado por el cliente un aviso de avería hasta el momento en que el elemento del servicio, o servicios, se ha restablecido a su normal funcionamiento. Se contemplan las siguientes mediciones:

– Tiempo máximo para la resolución del 95% de averías de menor duración (percentil 95).

– Porcentaje de averías reparadas en el plazo objetivo establecido por el operador, con indicación de dicho plazo.

Su medición se realiza a partir de los datos de todas las averías que afecten al servicio telefónico fijo o al servicio de acceso a Internet reparadas en el trimestre.

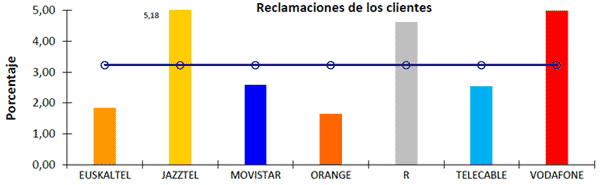

Frecuencia de reclamaciones de los clientes: Se define como la relación entre en total de reclamaciones relativas al servicio telefónico y/o al servicio de acceso a Internet, realizadas por los clientes residenciales, y el número medio de clientes residenciales activos en el trimestre. Su medición se realiza a partir de los datos de todas las reclamaciones presentadas por los clientes residenciales, por teléfono, fax, correo, e-mail, etc. durante el trimestre. A estos efectos se considera como reclamación cualquier expresión de insatisfacción o una observación negativa del cliente referida a los mencionados servicios. No debe confundirse con una petición de información, consulta técnica o aclaración solicitada por el cliente a su operador. No se considerará como reclamación la comunicación de una avería, aunque sí la reclamación de un aviso de avería. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Tiempo de resolución de reclamaciones de los clientes: Se define como el tiempo transcurrido entre la presentación por parte de un cliente residencial de una reclamación relativa al servicio telefónico y/o al servicio de acceso a Internet y la resolución por el operador de dicha reclamación. Su medición se realiza a partir de los datos de todas las reclamaciones resueltas durante el trimestre. Se ordenan de menor a mayor tiempo de resolución y se toma el registro correspondiente al 95 % de todas las reclamaciones. El valor de este registro (percentil 95) es el valor que publica el operador. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Tiempo de resolución de reclamaciones de los clientes: Se define como el tiempo transcurrido entre la presentación por parte de un cliente residencial de una reclamación relativa al servicio telefónico y/o al servicio de acceso a Internet y la resolución por el operador de dicha reclamación. Su medición se realiza a partir de los datos de todas las reclamaciones resueltas durante el trimestre. Se ordenan de menor a mayor tiempo de resolución y se toma el registro correspondiente al 95 % de todas las reclamaciones. El valor de este registro (percentil 95) es el valor que publica el operador. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Reclamaciones sobre corrección de facturas: Relación entre las facturas que han sido objeto de reclamación sobre su contenido, realizadas por los clientes residenciales, relativas al servicio telefónico y/o al servicio de acceso a Internet y el número total de facturas emitidas a estos clientes. Su medida se realiza contabilizando el número de facturas reclamadas por algún aspecto relativo a su contenido durante el trimestre y se expresa en porcentaje. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Velocidad media global del servicio fijo de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: 0,166 Kbps (0,1%)

Variación velocidad de bajada entre trimestres: 9,383 Kbps (6,1%)

Velocidad media global del servicio móvil de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: 8,467 Kbps (22,7%)

Variación velocidad de bajada entre trimestres: 4,64 Kbps (25%)

UGT Comunicaciones

Sector Estatal

La entrada Calidad del servicio en España, 3T2019 se publicó primero en UGT Comunicaciones.

]]>- Los consumidores europeos valoran la banda ancha más que el sexo (estudio de Liberty Global y AT Kearny ).

- Los jóvenes de entre 18 y 29 años solo renunciarían a la banda ancha durante un año a cambio de 32.500 euros (Ídem que al anterior)

- El 61% de los españoles ve el móvil como una necesidad, y el 32% como «su vida» (ensayo de Oliver Wyman)

- La mitad de los españoles no podrían “vivir” sin internet en el móvil (Estudio General de Medios, AIMC)

- Un tercio de los españoles (el 31%) no imaginan poder seguir con su vida cotidiana sin Internet, ni podrían realizar igual su trabajo (Cisco)

- Hay más propietarios de teléfonos móviles que propietarios de cepillos de dientes.

- El 98% de los jóvenes españoles entre 14 y 24 años utiliza únicamente servicios de mensajería instantánea, reduciendo así hasta el 12% el uso del fijo y del 24% para las llamadas móviles (Fundación Telefónica).

- En España, el 21% de los jóvenes entre 10 y 25 años sufre trastornos del comportamiento por culpa de la tecnología (Ministerio de Sociedad).

- El 85,6% de los niños con 10 a 15 años de edad se han conectado a Internet en los últimos tres meses (Datos extraídos del INE, correspondientes al año 2018).

- Los consumidores pasarán 800 horas utilizando internet móvil este año en todo el mundo, Media Consumption Forecasts, Zenith.

En muy corto espacio de tiempo, apenas unas semanas, los medios se han hecho eco de todos estos estudios y ensayos que, a base de llamativos titulares, han llenado ingentes espacios informativos.

Mucha gente se preguntará que hay de cierto en ello. Y es una pregunta que no carece de interés, porque seamos críticos: ¿de verdad importa más la conexión a Internet que tener sexo o disfrutad de una buena salud?

La respuesta, reflejo de nuestra diversidad social y generacional, no puede ser igual para todos, ni siquiera igual para todos los estratos económicos y sociodemográficos.

Efectivamente, cuando se baja de los titulares impactantes al contenido de los hechos contemplados en estos estudios, existe una clarísima vinculación entre posición económica, estudios y edad, y el factor conectividad. La proporcionalidad es directa cuando hablamos de renta y estudios: a mayor salario y cualificación, mayor es el tiempo y la necesidad de conectividad. En términos de edad, la proporcionalidad se invierte: a menor edad se incrementa la dependencia de móvil.

Y es en esta última relación la que debería ponernos en guardia. Que un joven afirme que su móvil y su conexión a Internet es un elemento vital prioritario, despreciando factores saludables o sexuales, debería hacernos reflexionar inmediatamente.

Que, además, esa conectividad sustituya casi de forma permanente al contacto humano, e incluso a la comunicación vocal, sustituyendo los canales naturales por por la fría mensajería instantánea o por redes sociales, también debería hacernos pensar.

Porque la tecnología digital, que indudablemente ha traído progresos otrora imaginables a la humanidad, también presenta un envés plagado de riesgos y amenazas. Más allá de las lógicas diferencias de costumbres y objetivos entre generaciones, que siempre han existido, estamos ante un momento que pocas veces se repite: un cambio radical y permanente en la forma de plantear las relaciones y las prioridades vitales de las personas.

Sí, las nuevas generaciones crean su cosmovisión con el móvil en el centro, lo que genera nuevas necesidades. Y aunque parezca algo exagerado, en una primera aproximación, todo gravita alrededor de ese elemento digital, por encima de otras cuestiones, a priori mucho más importantes. Ello no significa que vaya a ser así siempre; por ahora, sólo es el resultado de una nueva forma de entender y aprender. En unos pocos años comprobaremos hasta donde llega este cambio de prioridades.

Como cualquier aspecto de nuestras vidas, el hábito se convierte en problema cuando se exagera y se llega al límite. Cuando el uso transita hacia la obsesión, hacia la enfermedad, hacia la dependencia absoluta. Y eso no es nada nuevo; por eso, deberíamos preguntarnos por qué muchos expertos en digitalización han decidido racionar y controlar el uso que hacen sus hijos de las pantallas.

UGT Comunicaciones

La entrada ¿De verdad la tecnología está por encima de la salud o el sexo? se publicó primero en UGT Comunicaciones.

]]>El Boletín Oficial del Estado del pasado 14 de diciembre publicó, a instancias de la CNMC, una resolución legal que identificaba, a todos los efectos oportunos, a los cinco principales operadores de las líneas de negocio fijo y móvil.

Esta práctica, que lleva celebrándose desde principios de siglo, viene motivada por Real Decreto-ley 6/2000, de 23 de junio, de Medidas Urgentes de Intensificación de la Competencia en Mercados de Bienes y Servicios, que en su artículo 34 estipulaba la obligatoriedad de identificar a los cinco principales operadores de los sectores energético y de comunicaciones.

Dicha obligación devenía de una decisión del Gobierno de la segunda legislatura de Aznar, que entendía que era necesario poner coto a las participaciones cruzadas en el accionariado de las empresas, al objeto de fomentar la competencia y evitar una excesiva concentración de poder en unas pocas manos. Así, se marcaba la limitación a la participación accionarial en más de un operador principal al 3 por 100 del total del capital o de los derechos de voto. Si una empresa, fondo de inversión o accionista privado superaba dicho 3% en alguna de las cinco principales empresas de ese ramo, sufriría la limitación de “no podrán ejercer los derechos de voto correspondientes al exceso respecto de dicho porcentaje, sin perjuicio de lo que se dispone en el apartado tercero del presente artículo”.

En cumplimiento de lo dicho, la CNMC confecciona anualmente el “top 5” de nuestro Sector, teniendo en cuenta dos criterios: número total de líneas de abonados (cuota de mercado) y la facturación anual. Para este 2019, la relación quedaría como sigue:

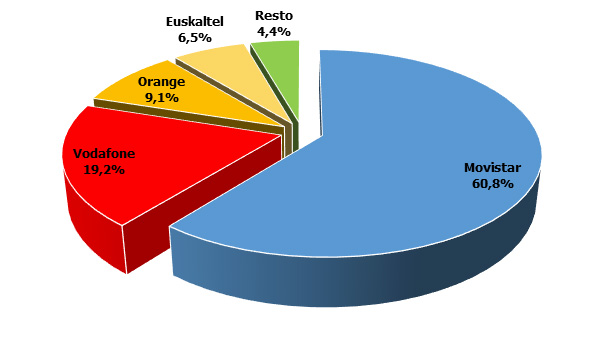

Operadores principales en el mercado nacional de telefonía fija:

- Telefónica

- Vodafone

- Orange

- Masmóvil

- Euskaltel

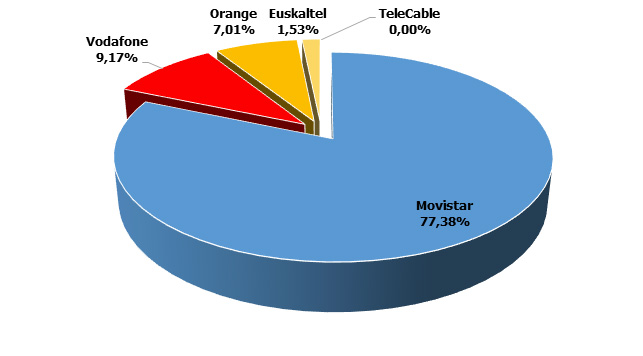

Operadores principales en el mercado nacional de telefonía móvil :

- Telefónica Móviles

- Orange

- Vodafone

- Masmóvil

- Lycamobile

En el segmento de telefonía fija, en comparación con el año precedente, se confirma el sorpasso esperado de MásMóvil a Euskatel. Resulta más llamativa la quinta posición de Lycamobile en el mercado móvil, resistiendo su status de 2017 y 2018 y sin perder comba a pesar de la fuerte competencia que presenta el resto de OMV.

UGT Comunicaciones

Sector Estatal

La entrada El BOE señala a los principales operadores fijos y móviles se publicó primero en UGT Comunicaciones.

]]>Han sido muchas y reiteradas las veces que desde UGT hemos defendido la inoportunidad de continuar con la financiación de un servicio obsoleto y cada vez más infrautilizado, como es de los teléfonos públicos de pago.

De nuevo, estamos ante una decisión política de difícil explicación y claramente en contra de una mínima eficiencia de recursos. A pesar de que el Ejecutivo reconoce que “no se utilizan”, se ha vuelto a prolongar su vigencia. La razón esgrimida es un dictamen del Consejo de Estado de finales de 2018, en donde se manifestaba la conveniencia de dar fin a las cabinas a través de una ley a tal efecto. O dicho de otro modo, eliminar del Servicio Universal las cabinas no podría hacerse por la fórmula del Real Decreto, sino a través de una Ley General.

No obstante, y aunque en apariencia la explicación puede ser de peso, desde UGT queremos aclarar la realidad que encierra este argumento.

El Consejo de Estado es un órgano consultivo de máximo rango y entre sus funciones está la elaboración de dictámenes. Un dictamen del Consejo de Estado es el último trámite consultivo para la elaboración, por ejemplo, de un Real Decreto, que concluye la tramitación del expediente. Pero estos dictámenes no son de obligado cumplimiento. De hecho, es más que usual que el Gobierno de turno “se aparte” de la opinión del Consejo, haciéndolo constar y continuando con su idea original.

El dictamen del Consejo para el caso que nos ocupa, explica, de forma pormenorizada, que eliminar el amparo de las cabinas del Servicio Universal mediante un Real Decreto choca con la inclusión de dicha cobertura en la Ley General de Telecomunicaciones de 2014, artículo 25.c), una norma de ámbito superior, lo que podría derivar en un recurso que anulase la derogación perseguida.

Además, aunque el Consejo de Estado indica que “los datos de baja demanda y coste creciente justifican una revisión de la oferta actual”, a renglón seguido afirma que “los poderes públicos tienen el deber de garantizar un nivel de vida equiparable a todos los españoles con independencia del lugar en que residan”, aconsejando “optar, bien por establecer una oferta de teléfonos públicos de pago más reducida que la actual (como hace el artículo 32.1 del Reglamento de Servicio Universal), bien por limitar geográficamente la prestación del servicio a aquellos municipios que lo soliciten, cuando esté justificado por la dificultad de acceso a la red de comunicaciones electrónicas”. Es decir, propone no una derogación completa, sino parcial, al objeto de “mantener la oferta de teléfonos públicos de pago en los municipios que tengan mayores dificultades de conexión”.

No puede negarse que la idea es razonable y adecuada. De hecho, sería una buena fórmula de reorientar el servicio de cabinas, de forma progresiva, hacia donde realmente se necesite, hasta que consigamos que se dejen de necesitar.

El dictamen acaba con un elocuente “V. E., no obstante, resolverá lo que estime más acertado”, dirigido a la Ministra que presenta el Real Decreto, que confirma que la última palabra la tiene el Ejecutivo gobernante. Sin embargo, y en contra de todo lo previsto y de antecedentes similares, a finales de 2018, el Gobierno se echa atrás y decide prolongar un año más las cabinas.

Llegamos a finales de 2019, y reutilizando el mismo argumento, el Ejecutivo en funciones prolonga esta cobertura ¡hasta 2023! Obviamente, si era discutible la prolongación de 2018 a 2019, más lo es hasta 2023, aunque “debe tenerse en cuenta el nuevo marco normativo de la Unión Europea en materia de comunicaciones electrónicas instaurado a través del denominado Código Europeo de las Comunicaciones Electrónicas, aprobado por la Directiva 2018/1972, de 11 de diciembre de 2018, del Parlamento Europeo y del Consejo, que debe ser traspuesto al ordenamiento jurídico nacional antes del 21 de diciembre de 2020”, lo que previsiblemente podrá aprovecharse para que el Parlamento apruebe una nueva Ley General de Telecomunicaciones que modifique, sustancialmente, el actual Servicio Universal.

UGT Comunicaciones

La entrada Prolongar el actual sistema de cabinas no tiene sentido se publicó primero en UGT Comunicaciones.

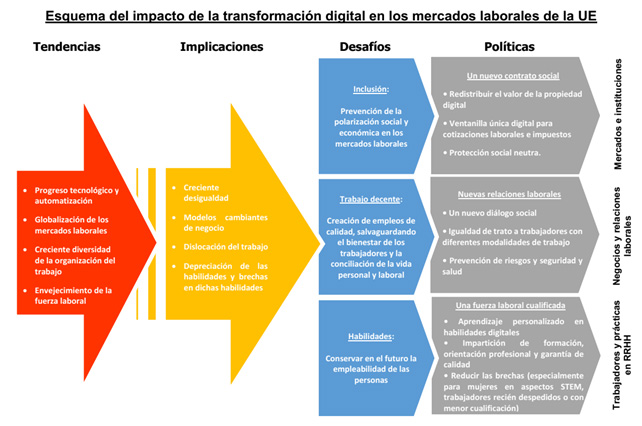

]]>- La publicación del estudio Impact of the Digital Transformation on EU Labour Markets, por parte la Comisión Europea pone, al fin, en el primer plano político los perjuicios laborales y sociales que conlleva una transformación digital incontrolada.

- Se trata de la primera vez que Europa comienza a entender el alcance y el significado de la digitalización de los mercados de trabajo.

- Europa asume que una transformación digital sin control y contrapesos sociales aumentará la desigualdad e impulsará un empeoramiento generalizado de las condiciones laborales.

- La CE coincide en gran medida con las propuestas que UGT lleva cuatro años defendiendo: la necesidad de articular políticas de inclusión ante el incremento de la polarización laboral, impulsar el empleo de calidad con medidas que salvaguarden el bienestar de los trabajadores, implantar planes de formación exhaustiva a lo largo de la vida laboral, cerrar las brechas digitales y, sobre todo, poner al Diálogo Social en el centro de la defensa de las personas.

- Evidenciados los peligros y sus soluciones, es imprescindible ponerse a legislar: Gobierno, partidos políticos, patronales y sindicatos debemos acordar como gobernarnos este proceso de transformación digital en términos sociales y de inclusión, poniendo verdaderamente a las personas en el centro y en donde no dejemos a nadie atrás.

- UGT instará a Europa a reformular y ampliar el Fondo Europeo de Adaptación a la Globalización (FEAG), al objeto de poder financiar tanto los procesos de formación continua en el puesto de trabajo como a articular nuevas políticas activas de empleo para los trabajadores desplazados por la automatización.

Aunque con mucho más retraso del deseable, al fin la Comisión ha afrontado la realidad a la que se enfrenta nuestro mercado de trabajo en este proceso de continua transformación digital.

En un informe suscrito por las Comisarias de Empleo y Asuntos Sociales y por la de Economía y Sociedad Digitales y elaborado por un grupo de expertos en empleo, se analiza cómo el proceso de transformación digital está impactando en los mercados de trabajo bajo como conceptos (tendencias, implicaciones, desafíos y políticas) y tres aspectos transversales (mercados e instituciones, negocios y relaciones laborales y trabajadores y prácticas de RRHH).

El estudio confirma que las imparables tendencias de digitalización, globalización y envejecimiento de la población activa están modificando la organización del trabajo de forma profunda y duradera, con repercusiones ya demostradas, tales como el crecimiento de la desigualdad, la dislocación del trabajo o la depreciación de las habilidades y competencias profesionales.

En consonancia, el estudio describe los desafíos a los que nos enfrentamos, que van desde la polarización del mercado de trabajo hasta la empleabilidad de aquellos trabajadores que ven como sus profesiones desaparecen, pasando por cómo lograr la creación de auténticos empleos dignos, con derechos y buenos salarios, y que realmente puedan conciliar su vida laboral y personal.

Como se puede comprobar, todas estas casuísticas ya han sido analizadas y denunciadas por UGT en los últimos cuatro años, lo que no solo confirma que nuestras conclusiones eran acertadas, sino que también demuestra el retraso que lleva Europa en el tratamiento de esta realidad, que le está superando por la falta de acción política.

Las propuestas que realiza la Comisión son miméticas a las ya defendidas por UGT, como la elaboración de un nuevo Contrato Social, con especial énfasis en la protección social – en alusión a los trabajadores de las plataformas digitales-, la obligación de potenciar el Diálogo Social y en la imperiosa necesidad de poner a la formación en el centro de las políticas laborales. Todas ellas son propuestas bien argumentadas e imprescindibles, y aunque no llegan todavía demasiado tarde, deberían estar en el primer plano político desde hace ya mucho tiempo.

Evidenciados los peligros y sus soluciones, es imprescindible ponerse a legislar de inmediato. Así, Europa nos invita, con este contundente estudio, a Gobiernos, partidos políticos, reguladores, patronales y sindicatos a gobernar, mediante el diálogo y la concertación, este proceso de transformación digital en términos sociales y de inclusión, poniendo verdaderamente a las personas en el centro y en donde no dejemos a nadie atrás.

UGT exige a Europa un papel de mayor implicación que el simple ejercicio de analizar y proponer. Es preciso que la Unión intervenga con fondos presupuestarios suficientes para que los Estados Miembros pueda afrontar esta transición digital con garantías suficientes. Por ello, UGT instará a Europa a reformular y ampliar el Fondo Europeo de Adaptación a la Globalización (FEAG), al objeto de poder financiar tanto los procesos de formación continua en el puesto de trabajo como a articular nuevas políticas activas de empleo para los trabajadores desplazados por la automatización.

UGT Comunicaciones

La entrada Europa todavía está a tiempo de evitar las consecuencias negativas de la transformación digital se publicó primero en UGT Comunicaciones.

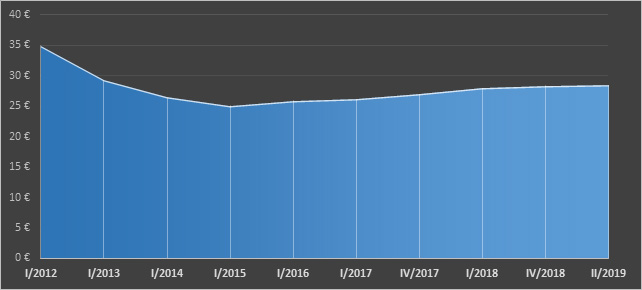

]]>El regulador nacional de las telecos, la CNMC, considera que la próxima subida de la cuota de línea de Telefónica “conllevaría una reducción de la asequibilidad del servicio[1]”.

Este posicionamiento es la repuesta del regulador a una pregunta de la Secretaría de Estado para el Avance Digital (SEAD), al recibir una comunicación de Telefónica en donde planteaba una subida de dicha cuota (en el informe no se especifica la cuantía del incremento).

La CNMC desgrana su respuesta recordando que no es la primera vez que dictamina en este sentido (febrero de 2017 y 2018), donde “concluye que la subida de precios afecta negativamente a la asequibilidad del servicio de acceso” y “afecta especialmente a la asequibilidad por parte de los colectivos de rentas más reducidas”.

El precio de la cuota de abono de Telefónica es de 14,3790 €/línea y mes (17,40 con IVA). La Comisión señala este precio ya se sitúa por encima de la media europea y que “las subidas de precios notificadas por Telefónica afectan a los clientes que únicamente buscan contratar el servicio de acceso telefónico fijo”, “que además se caracterizan por una mayor vulnerabilidad socioeconómica”. Por todo ello, consideran que la subida propuesta afectaría a aquellos colectivos más vulnerables convirtiendo este servicio en menos asequible.

En un país donde todavía medio millón de personas no puede pagarse el teléfono[2], una subida de estas características debería ser cuestionada, pero quizás más que focalizarnos en cuanto sube Telefónica el precio, deberíamos preguntarnos si el actual sistema de imputar el coste del Servicio Universal a los operadores, e incluso a un operador en concreto, tiene algún sentido. Además, deberíamos reflexionar más allá de si la subida de Telefónica es procedente, para ampliar este análisis al resto de operadores, que elevan el precio de la cuota de línea hasta un mínimo de 18 euros, cuando no algunos que alcanzan los 23[3].

UGT considera que es necesario un cambio de modelo para la financiación del Servicio Universal de Comunicaciones (y no somos los únicos[4]). Las ayudas sociales deben ser reguladas y financiadas por los organismos públicos, con reservas a tal fin en los Presupuestos Generales del Estado[5]. Y por supuesto, debemos superar sus obsoletas coberturas (1 Mbps de velocidad a Internet, sin ir más lejos) para ponernos en año y el siglo en el que vivimos.

[1] https://www.cnmc.es/sites/default/files/2770899_0.pdf

[2] http://www.ugtcomunicaciones.es/wordpress/casi-medio-millon-espanoles-no-puede-pagarse-telefono/

[3] https://comparaiso.es/manuales/cuota-linea

[4] http://www.ugtcomunicaciones.es/wordpress/458213-2/

[5] http://www.ugtcomunicaciones.es/wordpress/355460-2/

La entrada La CNMC cuestiona la subida de la cuota de línea de Telefónica se publicó primero en UGT Comunicaciones.

]]>Los datos que periódicamente publica la Secretaría para el Avance Digital[1] nos permiten trazar, con un alto grado de precisión, el grado de Brecha Digital de índole territorial[2].

La Secretaría describe una zona blanca NGA como “aquella que no dispone de cobertura de redes de banda ancha de nueva generación, ni previsiones para su dotación por algún operador en el plazo de 3 años, en base a planes de inversión creíbles[3]”. En función de ello, confecciona una relación de zonas sin cobertura por poblaciones (entidades singulares de población, en la jerga del Ministerio) y agrupadas por provincias y comunidades autónomas (CCAA).

Para el año 2019 se han encontrado 41.454 zonas blancas, en donde residen poco más de 13 millones de personas. No obstante, es preciso aclarar que dichas zonas pueden ser completa o parcialmente blancas. Es decir, que toda la población tenga la imposibilidad de acceder a cobertura de banda ancha de nueva generación o que sólo sea alguna. Además, de las 41.545 zonas blancas encontradas, hay 3.222 que no disponen de personas censadas y otras 11.470 que no alcanzan los 10 habitantes. Para no distorsionar en exceso el análisis, se ha decido quitar aquellas poblaciones con menos de 10 habitantes, lo que reduce la muestra a 26.767.

En base a esta metodología, hemos elaborado una tabla con el número de zonas blancas por CCAA y provincia, así como la población afectada por esta falta de cobertura en ambos casos:

| TOTAL ZONAS BLANCAS NGA | PARCIALMENTE BLANCA | Población afectada | |

| Galicia | 13018 | 14 | 485.128 |

| Castilla y León | 4102 | 28 | 415.272 |

| Asturias, Principado de | 3464 | 8 | 207.452 |

| Cataluña | 1791 | 79 | 3.957.668 |

| Andalucía | 1007 | 178 | 2.563.239 |

| Castilla-La Mancha | 798 | 44 | 547.724 |

| Cantabria | 591 | 3 | 217.471 |

| Comunitat Valenciana | 393 | 155 | 1.831.833 |

| Extremadura | 287 | 42 | 444.275 |

| Aragón | 281 | 97 | 900.520 |

| Murcia, Región de | 252 | 26 | 237.815 |

| País Vasco | 243 | 104 | 495.929 |

| Canarias | 184 | 101 | 286.243 |

| Navarra, Comunidad Foral de | 157 | 2 | 10.139 |

| Madrid, Comunidad de | 97 | 7 | 261.029 |

| Rioja, La | 68 | 1 | 8.699 |

| Balears, Illes | 33 | 19 | 159.520 |

| 26766 | 13.029.956 |

En el ámbito de las CCAA, Galicia se destaca por el número de poblaciones sin cobertura de banda ancha de última generación, triplicando a la siguiente, Castilla y León. Pero en personas sin acceso a estas tecnologías (fibra o cable, principalmente), destaca Cataluña, con casi cuatro millones de ciudadanos y ciudadanas. No obstante, es importante matizar que estas personas pueden situarse en zonas parcialmente blancas, lo que puede reducir de forma importante.

En el otro extremo estaría Baleares, con solo 33 zonas blancas declaradas, y La Rioja, con menos de 9.000 personas sin acceso a NGA.

Como parece lógico, las provincias que concentran más zonas blancas y personas sin acceso pertenecen a las CCAA antedichas. Así, la provincia con mayor número de zonas blancas es A Coruña, seguida de cerca por Asturias, que la supera en personas afectadas. Y la provincia que más personas acumula sin acceso es Barcelona, que supera los 3 millones de afectados, aunque de nuevo hay que tener la aclaración anterior sobre las zonas parcialmente blancas. En segundo lugar se sitúa Sevilla, con 1,8 millones y 434 zonas blancas (41 de ellas parciales).

Álava es la suscripción con menor número de personas sin acceso y zonas blancas: 5.500 y 9, respectivamente.

| TOTAL ZONAS BLANCAS NGA | PARCIALMENTE BLANCA | Población afectada | |

| Coruña, A | 5288 | 3 | 190.795 |

| Asturias | 3464 | 8 | 207.452 |

| Pontevedra | 3303 | 4 | 149.315 |

| Lugo | 2353 | 5 | 63.470 |

| Ourense | 2074 | 2 | 81.548 |

| León | 1009 | 11 | 80.609 |

| Burgos | 860 | 7 | 95.438 |

| Lleida | 600 | 7 | 86.919 |

| Cantabria | 591 | 3 | 217.471 |

| Girona | 537 | 13 | 211.753 |

| Zamora | 457 | 0 | 60.691 |

| Barcelona | 434 | 41 | 3.301.675 |

| Soria | 366 | 1 | 18.949 |

| Ávila | 335 | 1 | 34.919 |

| Palencia | 311 | 0 | 26.459 |

| Salamanca | 296 | 6 | 40.870 |

| Segovia | 284 | 1 | 29.957 |

| Almería | 263 | 10 | 48.558 |

| Murcia | 252 | 26 | 237.815 |

| Cuenca | 227 | 7 | 45.088 |

| Tarragona | 220 | 18 | 357.321 |

| Guadalajara | 192 | 1 | 20.140 |

| Valladolid | 184 | 1 | 27.380 |

| Bizkaia | 182 | 76 | 419.861 |

| Albacete | 171 | 10 | 240.527 |

| Castellón/Castelló | 170 | 26 | 394.778 |

| Cáceres | 170 | 13 | 209.854 |

| Valencia/València | 165 | 94 | 895.649 |

| Navarra | 157 | 2 | 10.139 |

| Córdoba | 145 | 38 | 210.848 |

| Jaén | 136 | 27 | 194.314 |

| Toledo | 124 | 17 | 92.174 |

| Badajoz | 117 | 29 | 234.421 |

| Zaragoza | 112 | 33 | 767.544 |

| Granada | 103 | 3 | 21.416 |

| Teruel | 103 | 36 | 53.636 |

| Palmas, Las | 102 | 49 | 128.872 |

| Sevilla | 98 | 38 | 1.182.017 |

| Madrid | 97 | 7 | 261.029 |

| Cádiz | 89 | 29 | 541.732 |

| Huelva | 86 | 22 | 276.476 |

| Ciudad Real | 84 | 9 | 149.795 |

| Santa Cruz de Tenerife | 82 | 52 | 157.371 |

| Málaga | 70 | 11 | 86.363 |

| Rioja, La | 68 | 1 | 8.699 |

| Huesca | 66 | 28 | 79.340 |

| Alicante/Alacant | 58 | 35 | 541.406 |

| Gipuzkoa | 52 | 22 | 70.589 |

| Balears, Illes | 33 | 19 | 159.520 |

| Araba/Álava | 9 | 6 | 5.479 |

| 26749 | 13.028.441 |

No obstante, y pesar de lo llamativas que pueden resultar estas cifras, el principal origen de la Brecha Digital en nuestro país no es la falta de acceso a las infraestructuras, sino la falta de interés o la ausencia de conocimientos informáticos[4].

[1] https://avancedigital.gob.es/banda-ancha/zonas-blancas-NGA/Paginas/2019.aspx

[2] https://comunicaciones.fesmcugt.org/archivos/elementos/2019/brecha_digital_6_alta.pdf

[3] https://avancedigital.gob.es/banda-ancha/zonas-blancas-NGA/Paginas/2019.aspx

[4] https://cincodias.elpais.com/cincodias/2019/10/02/opinion/1570032870_403901.html

La entrada Galicia es la CCAA con más zonas sin cobertura NGA; Álava, la provincia con menos se publicó primero en UGT Comunicaciones.

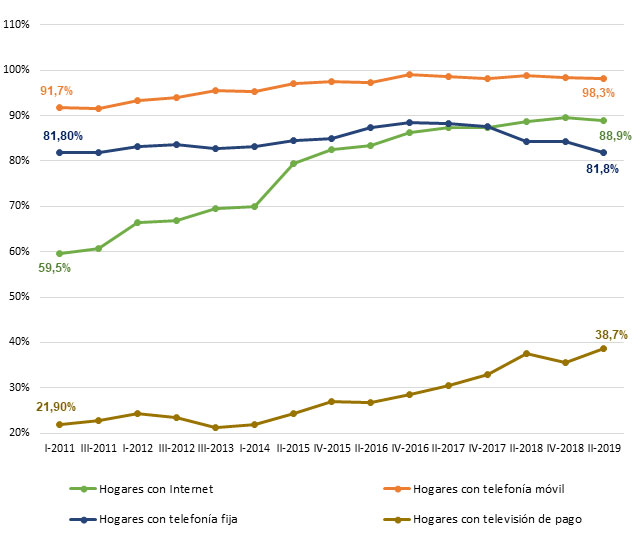

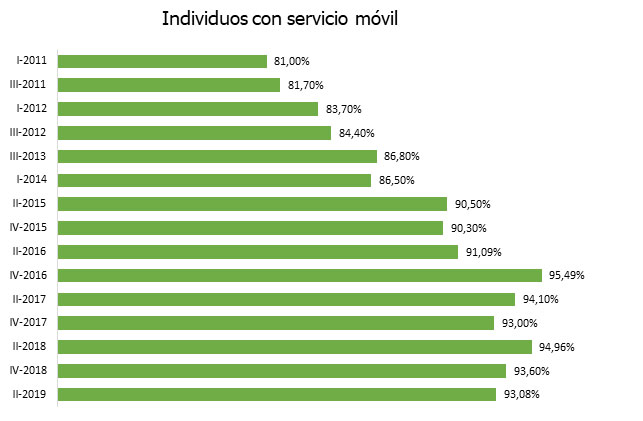

]]>Siguiendo la serie de reportes periódicos sobre el comportamiento, los usos y la penetración de las TIC en los hogares y entre los españoles/as que venimos realizando, en base a las estadísticas que trimestralmente publica la CNMC en el denominado Panel de Hogares, acometemos el análisis correspondiente a los datos del segundo trimestre de 2019.

Quizás el aspecto más destacado de esta edición es el leve descenso en que se detecta en los indicadores principales (hogares con Internet, móvil o telefonía fija, con especial incidencia en este último) y la excepción que supone los hogares con televisión de pago, que después de tocar fondo en 2014 muestra una sólida continuidad al alza:

El descenso en el número de hogares con móvil es coherente con el que se registra en el número de personas con dicho dispositivo, que parece estar en un punto de saturación sin salida clara:

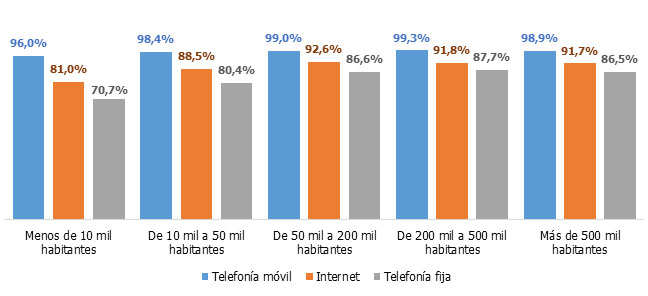

La adopción de los servicios de telecomunicaciones, como ya es sabido, difiere mucho dependiendo del hábitat y el entorno poblacional. Así, existe una relación entre una mayor adopción de servicios y un mayor tamaño de la población en la que se reside:

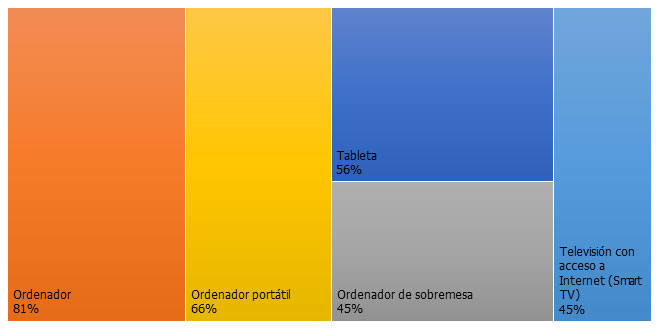

En cuanto a la disponibilidad de equipamientos tecnológicos, ganan peso las Smart TV, aunque la preponderancia del ordenador es abrumadora:

El empaquetamiento de servicios sigue siendo el rey, con una clara tendencia al alza en la suma cada vez más servicios en el paquete final, con una disposición al alza de los precios finales:

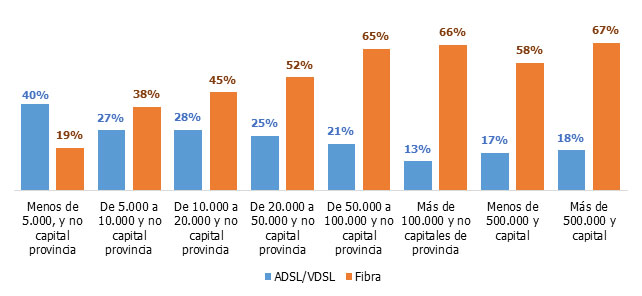

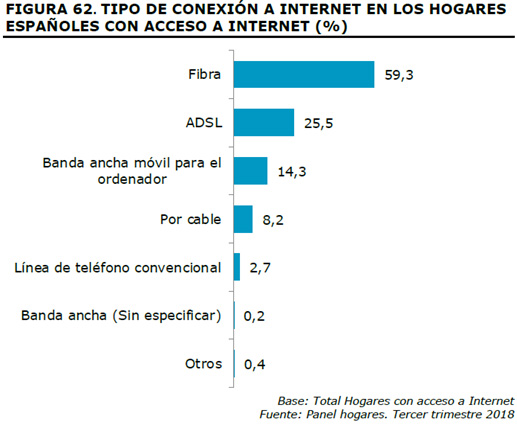

Entrando en el terreno de las tecnologías, la inversión de cuota entre ADSL y fibra es tal, que en 2015 era de 66% para el primero y 23 para el segundo; menos de cinco años después, las cifras se han prácticamente intercambiado:

Por supuesto, este cambio no es uniforme, viéndose mucho más acusado en las ciudades. De hecho, el único nicho donde aún prepondera el ADSL es las poblaciones de menos de 5.000 habitantes:

Para finalizar, el informe se centra en la TV de pago y en las razones que se esgrimen para su contratación. El principal motivo es el efecto arrastre que tienen las ofertas empaquetadas, seguido de los deportes y las series:

| IV-2017 | II-2018 | IV-2018 | II-2019 | |

| Tenemos interés en los contenidos deportivos que oferta | 21,7% | 18,2% | 17,9% | 15,8% |

| Tenemos interés en poder ver películas que se han estrenado recientemente | 8,4% | 7,1% | 9,5% | 9,0% |

| Tenemos hijos pequeños y nos interesa su oferta infantil | 6,7% | 5,8% | 5,7% | 5,1% |

| Tenemos interés en algunos canales de series | 15,1% | 11,9% | 15,2% | 13,9% |

| Tenemos interés en algunos canales de documentales | 3,5% | 3,1% | 3,0% | 2,9% |

| Tenemos interés en algunos canales de información internacional | 0,9% | 0,6% | 0,7% | 0,4% |

| Para ver menos publicidad | 4,2% | 5,7% | 5,6% | 6,1% |

| Porque el operador me lo ofreció conjuntamente con otros servicios de telecomunicaciones | 29,9% | 29,9% | 31,7% | 29,5% |

| Otras | 6,0% | 7,6% | 6,9% | 9,5% |

| Ns/Nc | 3,7% | 10,2% | 3,8% | 8,0% |

La entrada España y las TICs 2Q2019 se publicó primero en UGT Comunicaciones.

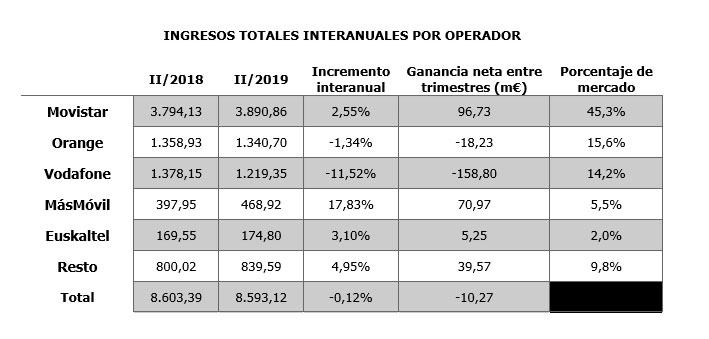

]]>La publicación del último informe trimestral de la CNMC, correspondiente al segundo trimestre de 2019, vuelve a poner de manifiesto la mala salud del Sector en términos de ingresos y empleo: todas las líneas de negocio muestras pérdidas interanuales, mientras se dejan cientos de empleos por el camino. En cuanto a los operadores, Movistar y Vodafone lideran los retrocesos: -1.000 en los azules; un -11,5% en ingresos los rojos.

PANORÁMICA GENERAL

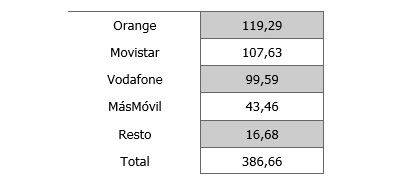

En ingresos totales (mayoristas+minoristas) por operador, Telefónica supera el 45% del mercado, Orange y Vodafone pierden a costa de MásMóvil, que sube ligerísimamente (+0,1).

Vistos en su conjunto, los ingresos totales de todos los operadores pierden más de 10 millones de euros entre trimestres, con una Vodafone que suma casi 160 millones de euros menos.

INGRESOS MINORISTAS

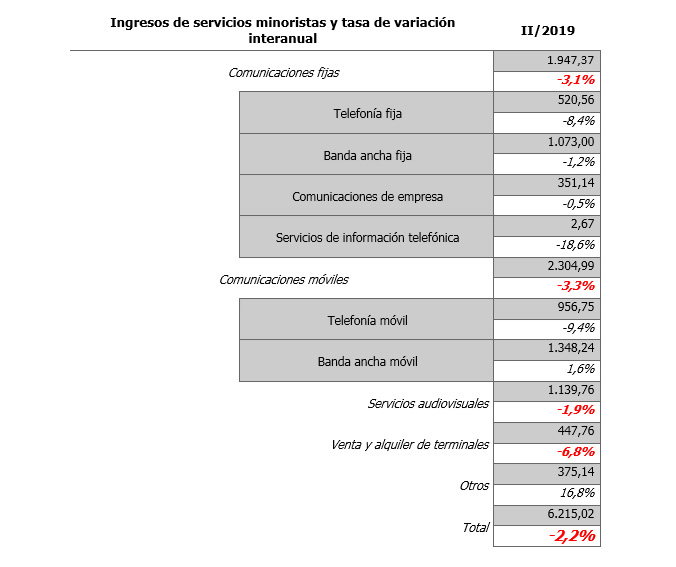

Los ingresos minoristas han descendido un -2,2%. Ninguna línea de negocio resiste el aldabonazo, con descensos superiores al -3% en comunicaciones fijas y móviles.

Entrando al detalle, todo el segmento “fijo” sufre, incluso la banda ancha fija, hasta hace poco una puesta segura de crecimiento, se deja un -1,2%.

En el negocio móvil, las noticias son ligeramente mejores: un -6,6% en la parte vocal, mínimamente equilibrada por la BAM, que pasa de crecer por encima del 6% a superar con dificultades el 1%.

Por operadores: Vodafone no es capaz de remontar, con una pérdida neta de ingresos minoristas de 170 millones de euros. Le sigue Orange con -39 M€. En el lado opuesto MásMóvil, que rentabiliza su captación de clientes sumando 59 millones de euros a su balance. Movistar y Euskatel logran resultados positivos (+31 y +4,5 M€, respectivamente).

En el reparto de las cuotas de mercado, Movistar mejora, mientras Orange y Vodafone continúan muy parejas. MásMóvil apunta ya al 7% de cuota de ingresos minoristas.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

INGRESOS MAYORISTAS

El que mejores noticias trae. Su incremento general supera el 5% interanual y subiendo. Tiran de ello los contenidos audiovisuales (10% crecimiento interanual) y la interconexión móvil (5%).

Movistar sigue creciendo por encima del 5% y se apunta 66 millones de beneficio en comparación con 2018. Orange también puede presumir: +8,5% y 21 M€ más, lo mismo que Vodafone (+6% y 12 M€).

Másmóvil se apunta a la tendencia general al alza, pero multiplicando crecimiento: +33% interanual.

El patito feo es Telxius, que pierde 3,5 M€ y se deja un -9,5%-

Movistar crece en cuota total de ingresos, mayor que la suma de todos sus competidores. Los operadores neutros de infraestructuras, tales como Cellnex y Telxius, casi alcanzan el 5% del mercado mayorista.

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

EMPLEO

Muy malos datos de empleo: entre Movistar y Vodafone casi acumulan 2.000 personas trabajadoras menos, lo que deja el total del empleo sectorial en su peor cifra de la historia:

EVOLUCIÓN DEL EMPLEO SECTOR COMUNICACIONES

INFRAESTRUCTURAS

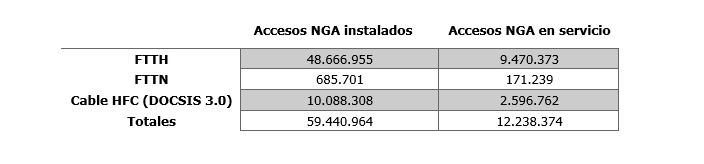

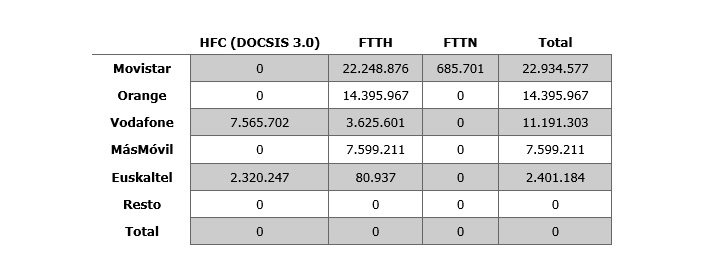

La fibra ya es la tecnología de referencia, de forma monopolística, indiscutible y perdurable por mucho tiempo, superando ya los 48 millones de accesos instalados.

Por operadores, el operador con mayor despliegue es Movistar, con 23 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con 14,4 millones y Vodafone con 11,2, aunque de ellos, 7,5 son de cable. MásMóvil presume de red propia con 7,6 millones de acceso FTTH.

SERVICIOS

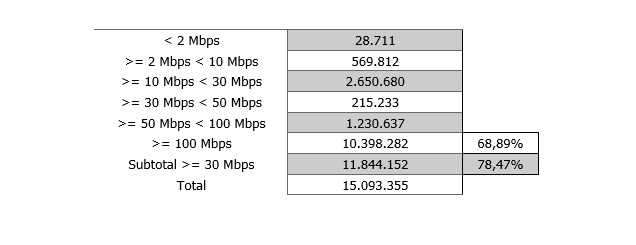

Como consecuencia del poderío del FTTH la velocidad media superior a los 100 mbps ya alcanza a 10,4 millones de líneas, sumando casi el 70% del total:

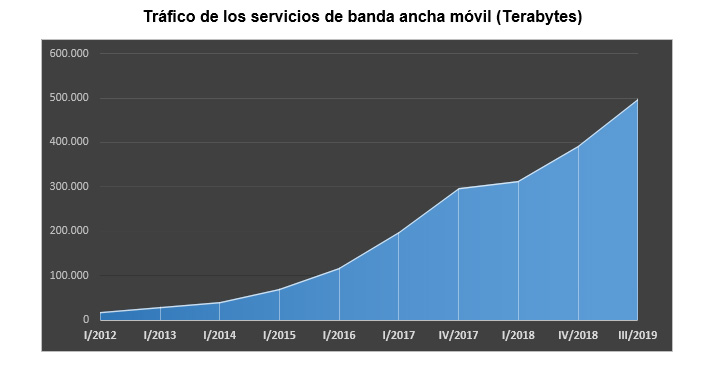

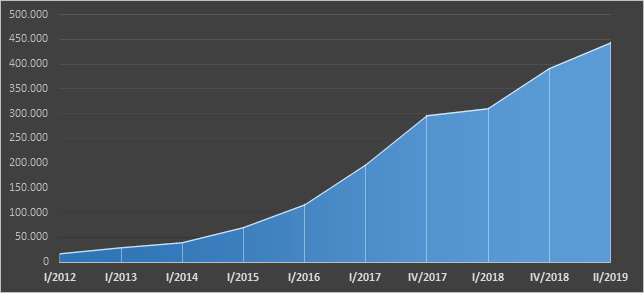

El tráfico de datos móviles no tiene parada posible: supera el 2.375% desde el inicio de la serie en 2012:

Tráfico de los servicios de banda ancha móvil (Terabytes)

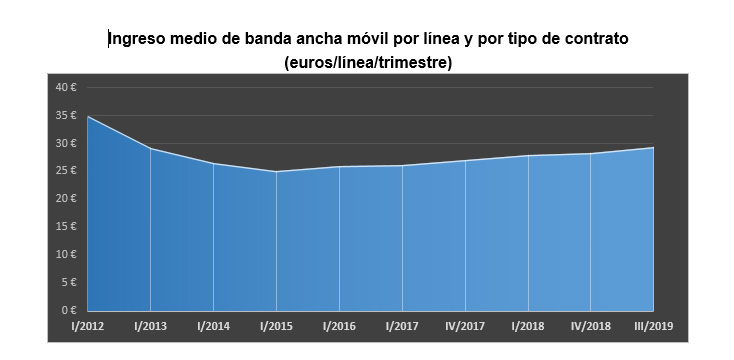

Sin embargo, los ingresos siguen sin estar en sintonía con tal crecimiento de tráfico:

Ingreso medio de banda ancha móvil por línea y por tipo de contrato

(euros/línea/trimestre)

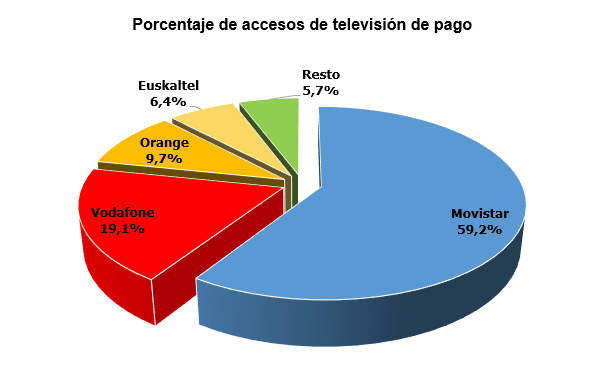

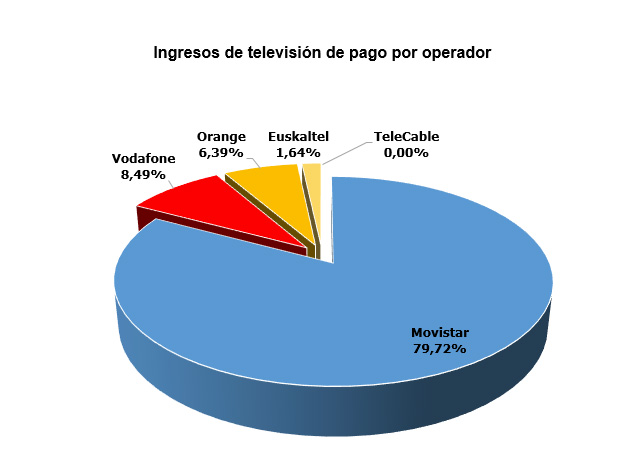

La TV pago sigue completamente dominada por Movistar, aumentando además este poderío en cada trimestre (61% de todos los accesos y el 77% de los ingresos). Vodafone es noticia, otra vez, negativa: -10 M€ en TV de pago en el último año.

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Los ingresos por interconexión móvil, los que se prestan a los OMV, siguen encabezados por Orange, seguida de cerca por Movistar.

UGT Comunicaciones

La entrada Informe segundo trimestre 2019 Sector Comunicaciones: Todas las líneas de negocio retroceden y el empleo se resiente se publicó primero en UGT Comunicaciones.

]]>El Observatorio Nacional de las Telecomunicaciones y de la Sociedad de la Información (ONTSI), una entidad pública dependiente de Red.es, publica la décimo segunda edición de su informe anual, un clásico dentro del Sector TIC nacional. Esta publicación, correspondiente al ejercicio 2018 (Edición 2019), realiza un análisis exhaustivo de los principales indicadores económicos, tecnológicos y de servicios que conforman la Sociedad de la Información a nivel mundial, europeo y nacional, aunque nos centraremos en el apartado de España, haciendo un resumen de sus principales hallazgos:

(ONTSI), una entidad pública dependiente de Red.es, publica la décimo segunda edición de su informe anual, un clásico dentro del Sector TIC nacional. Esta publicación, correspondiente al ejercicio 2018 (Edición 2019), realiza un análisis exhaustivo de los principales indicadores económicos, tecnológicos y de servicios que conforman la Sociedad de la Información a nivel mundial, europeo y nacional, aunque nos centraremos en el apartado de España, haciendo un resumen de sus principales hallazgos:

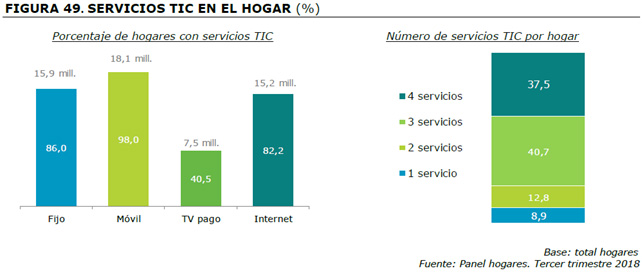

- A finales del año 2018, el 88% de los hogares españoles dispone de ordenador y el 86,5% de una televisión de pantalla plana.

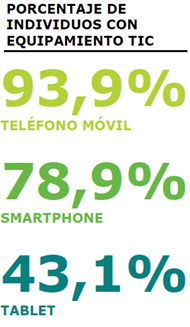

- El 94% de los hogares españoles disponen al menos de un teléfono móvil activo, de los que un 79% son Smartphone.

- Los hogares españoles se caracterizan, en su mayoría, por disponer de más de un servicio, siendo 3 el número más frecuente de servicios TIC por hogar (41%), seguido por 4 (37,5%).

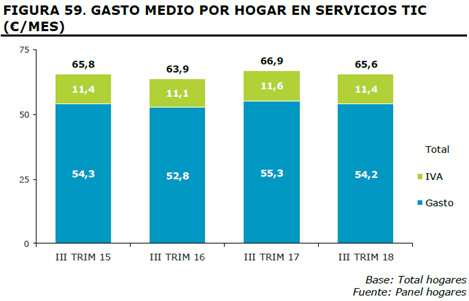

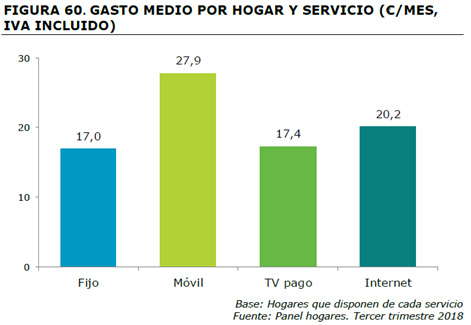

- El gasto medio mensual realizado por el conjunto de los hogares españoles a finales de 2018 es de 65,6 euros (IVA incluido), semejante al de 2015. En cuanto al gasto medio mensual por tipo de servicio, el realizado en telefonía móvil se sitúa por encima del resto con una cifra que asciende a 28€. A continuación, encuentran Internet(20,2€) y la TV de pago (17,4€). Por último, se sitúa la telefonía fija con 17€ al mes por hogar.

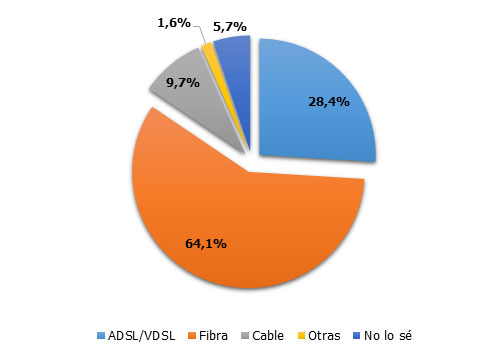

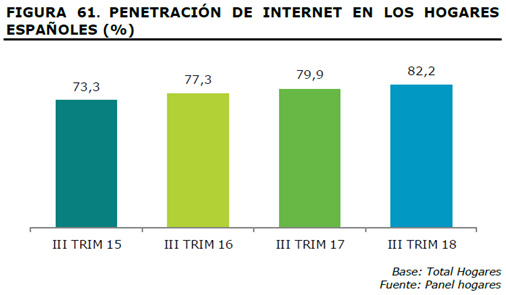

- La penetración de Internet en los hogares españoles se incrementó poco más de dos puntos en el último año, destacando que casi el 60% de las conexiones a Internet se hacen bajo fibra óptica, que ha crecido sustancialmente desde el 19,2% de 2015:

- A nivel individuo, en cuanto a su frecuencia y su último acceso, la gran mayoría de la población se conectó a la red el día anterior a la encuesta (72,7%). Respecto a la frecuencia de uso de Internet, se ha intensificado en el último año, aunque de forma más moderada que el anterior. El 93,8% de los internautas de los últimos tres meses se conecta o bien diariamente (83,3%) o bien varias veces a la semana (10,5%).