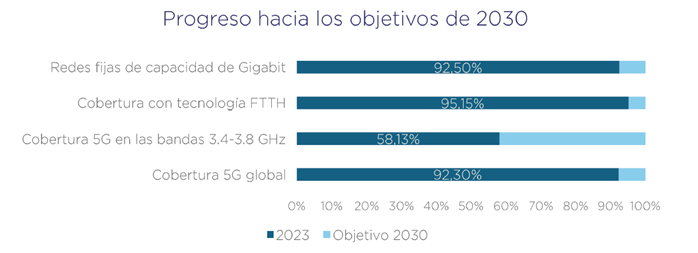

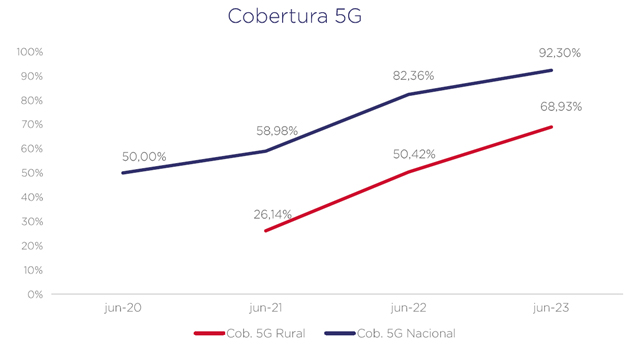

Muchos de estos datos son conocidos, pero otros tantos no. Por ello, pasamos a realizar un resumen gráfico en el que destacamos, bajo nuestro criterio, aquellas cifras que merecen ser conocidos por aquellos interesados en el progreso de nuestro sector. En cualquier caso, es importante recordar que el Ministerio ha puesto a disposición de la ciudadanía un Mapa Interactivo de Cobertura, que puede consultarse online para conocer detalles más específicos.

UGT Comunicaciones

La entrada Resumen gráfico informe cobertura banda ancha a 30 de junio de 2023 se publicó primero en UGT Comunicaciones.

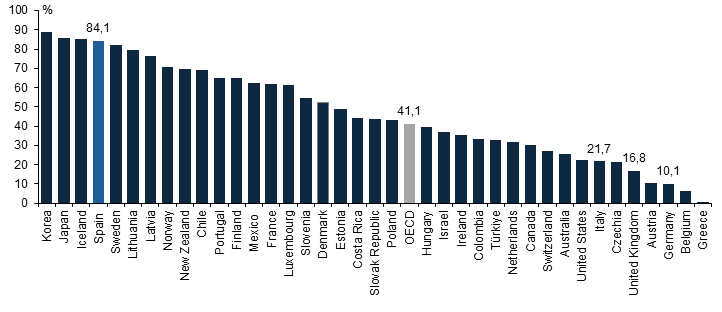

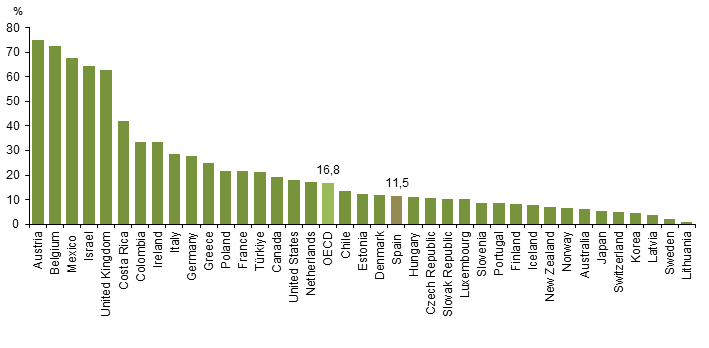

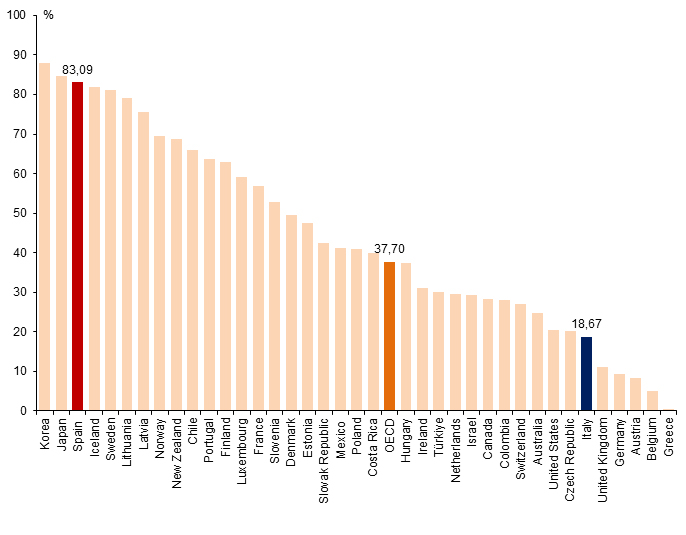

]]>Seis meses después de nuestro último repaso, constatamos algunas novedades. La primera, la pérdida de un puesto en la estadística de porcentaje de fibra sobre el total de BAF (junio de 2023). Así, pasamos a la cuarta posición, relegados por Islandia, que lo ha conseguido a base de un potente despliegue en los últimos años, aunque hay que tener en cuenta que estamos hablando de un país con apenas 375.000 habitantes. En cualquier caso, el 84% de España dobla la media de la OCDE y es claramente mejor que las ratios de Italia (22%), UK (17%) o Alemania (10%).

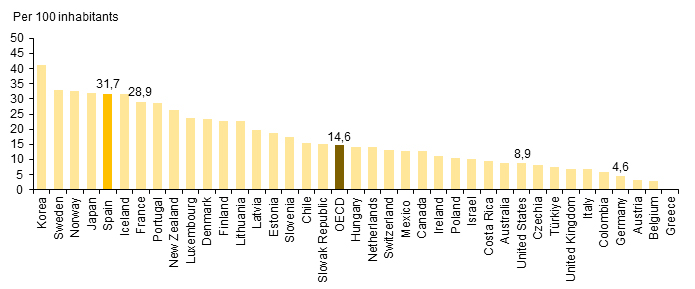

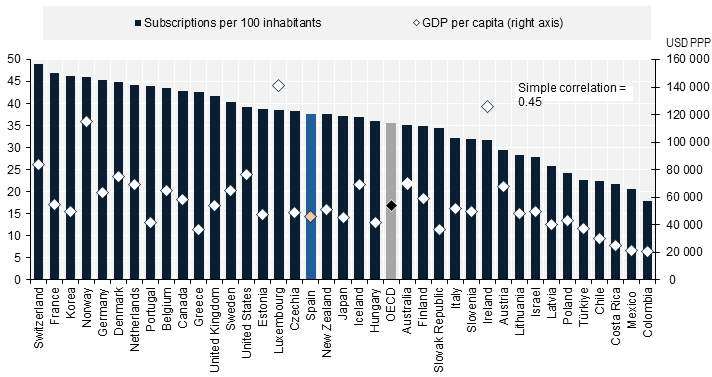

Se trata de una privilegiada posición que se confirma en otra métrica: la de suscripciones de banda ancha fija por cada 100 habitantes:

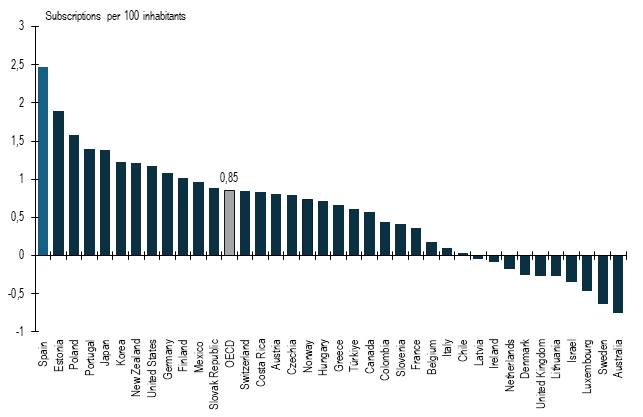

Pero en la estadística donde destaca nuestro país es la referida al crecimiento de suscripciones de banda ancha fija por cada 100 habitantes entre junio de 2022 y junio de 2023: líderes mundiales con un 2,5% interanual por cada 100 habitantes, superando por mucho la media de la OCDE:

Para finalizar con esta breve actualización de datos, dos gráficas muy interesantes: la relación entre suscripciones de BAF por cada 100 habitantes (junio de 2023) y PIB per cápita (en dólares PPA de 2022). España se sitúa en una zona intermedia, muy cercana a la media OCDE:

Y el crecimiento interanual en suscripciones de fibra, donde nuestro país, por primera vez en muchos años, se queda por debajo de la media. La razón es sencilla: cuando prácticamente toda la red propia es de fibra óptica, es imposible que existan grandes crecimientos interanuales.

UGT Comunicaciones

La entrada España lidera el crecimiento de Banda Ancha de la OCDE se publicó primero en UGT Comunicaciones.

]]>Se trata de 2.000 “reubicaciones”, puesto que la operadora no especifica el número de despidos o de cambios de actividad, que afectarán al 13% de la plantilla, compuesta por unas 15.000 personas. Gracias este “programa de transformación”, Vodafone espera obtener un “impacto financiero de alrededor de 400 millones de euros en los próximos dos años”. Nada nuevo aquí: despidos a cambio de ahorros financieros, que siempre acaban significando o más remuneración a los accionistas o mejores retribuciones a sus directivos.

Pero también este despido masivo se suma a la moda de la automatización (como BT), asegurando que “en el futuro las tareas manuales se realizarán mediante una mayor automatización”. La tecnología, que tendría que significar prosperidad para todos, se acaba convirtiendo en riqueza para todos. Esto no es innovación, es otra cosa. Eso sí, Vodafone asegura que “quiere” actuar de forma socialmente responsable con su personal.

Finalmente, Vodafone asegura que reforzará, en primer lugar, sus áreas de cloud e IoT, y ya en segunda posición, sus áreas de clientes corporativos.

Desde aquí, nuestro apoyo y solidaridad con las compañeras y compañeros de Vodafone Alemania ante este trance, más que injusto e inmerecido.

UGT Comunicaciones

]]>Dos años en nuestro sector es demasiado tiempo, se mire por donde se mire. Pero más frustrante es comprobar cómo se resuelve: volviendo a caer en los mismos errores del pasado.

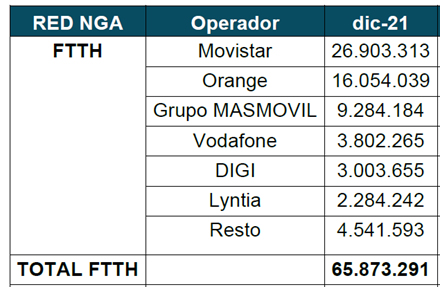

Hace ya una década del anuncio de adquisición de ONO por parte de Vodafone. A aquel, le siguió Orange, comprando Jazztel un año después. En el primer caso, se suponía que la fusión era complementaria, y en consecuencia no se le impusieron “remedies”. La segunda no se libró de ellos: se obligó a Orange a vender casi un millón de accesos de fibra (además de otras cesiones), que acabaron, paradojas de esta inexplicable regulación, en la entonces pujante MásMóvil (que a su vez estaba inmersa en una mareante vorágine de compras – Ibercom, Xtra Telecom, Yoigo, etc.).

La fusión de Orange y MásMóvil reitera este precepto de fusión = cesiones, con DIGI como máximo beneficiario (como antes lo fue Yoigo, y después MásMóvil). Entre medias, presenciamos la compra acumulativa de las tres cableras del norte de España (Euskatel, R y Telecable), que finalmente también acabaron en 2021 bajo el paraguas de MásMóvil, ahora ya concomitante de Orange. En total, 21 marcas confluyendo bajo un mismo propietario.

Tal secuencia podría dar a entender que nuestro sector ha cambiado de arriba abajo en esta última década. Pero es una impresión que, siendo cierta en muchos sentidos, encierra una soterrada premisa de continuidad, tanto en su competitividad real como en su facturación y número de actores implicados.

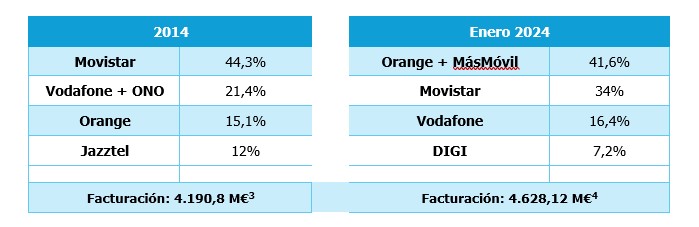

La siguiente tabla comparativa es prueba de ello: cuatro operadores (la eterna obsesión de Bruselas) que, con unas cuotas de mercado que pueden hasta considerarse parejas – con independencia de las marcas- se reparten casi la misma facturación, a pesar de que el IPC acumulado en estos diez años supera el 21%. Las OMV, las niñas mimadas de la CNMC, constatan así su breve ciclo de vida: entran promovidas por la regulación, engordan a base de tirar los precios y acaban siendo adquiridas por un tercero. Y vuelta a empezar, en una espiral que solo alimenta la especulación y la inestabilidad laboral.

Cuotas de mercado por operador de banda ancha fija

Porque sí, en esa misma década, se han perdido 8.000 puestos de trabajo en todo el sector. Es imposible comprender cómo se fomenta esta dinámica, salvo que recordemos la consabida triada de regulación asimétrica, ineficiente y obsoleta, con una CNMC apadrinando OMV y una CE empeñada en mantener cuatro operadores, pese a quien le pese, aunque sea creándolos artificialmente e instando a constantes ajustes de empleo. Una regulación cada día más lesiva para las personas trabajadoras.

En resumen: se crea un gigante que liderará este sector en muchas métricas, líneas de negocio y aspectos, pero que solo el futuro confirmará si representa un cambio de tendencia o si vuelve a reafirmar la indolencia – y estulticia- de reguladores y legisladores ante sus propias fallas.

[3] https://www.cnmc.es/sites/default/files/1539369_7.pdf

[4] Ejercicio 2022, último año del que se disponen de datos completos. https://www.ugtcomunicaciones.es/wordpress/1066366-2/

]]>

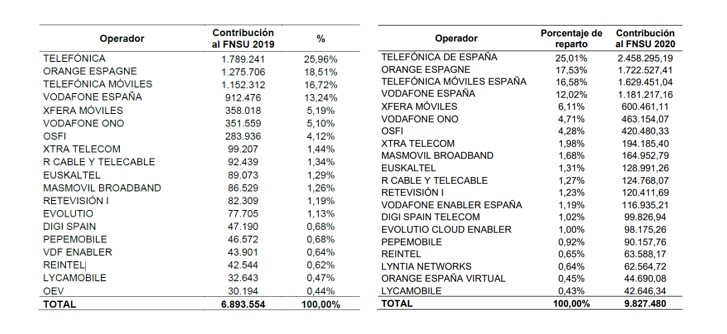

Como en todos los ejercicios precedentes, el reparto se efectúa por el volumen de facturación para aquellas operadoras con ingresos superiores a 100 millones de euros. E igualmente, y repitiendo la senda trazada, las cuatro principales operadoras asumen el 96% del coste. Cabe recordar que Orange participa tambien con OSFI y OEV -Orange España Virtual-, MásMóvil lo hace con Xfera y Broadband, Vodafone con ONO y Enabler y Telefónica con TME. En la siguientes tablas se pueden distinguir la diferencias:

Otro dato reseñable es el aumento del fondo, como consecuencia del cambio de criterio con la contabilidad de las cabinas. Habrá que esperar a los próximos ejercicios contables para valorar la evolución de esta financiación y su contexto geográfico, que lo hace todavía una herramienta imprescindible de cohesión social.

UGT Comunicaciones

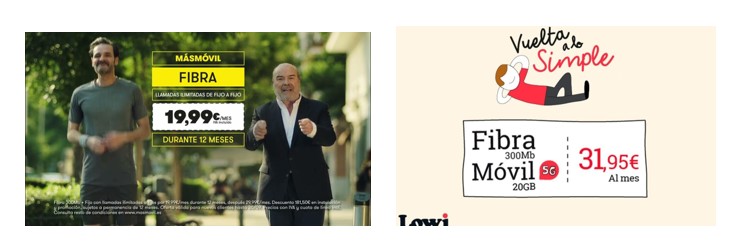

]]>El litigo proviene de la propaganda de Lowi que, bajo el lema “vuelta a lo simple”, transmitía la idea de la facilidad de cambiarse a este operador y sobre la sencillez de sus tarifas.

MásMóvil alegó que esta estructura de Lowi “copia tanto la estructura general de la publicidad como el mensaje transmitido en la campaña de MásMóvil de 2020, que continúa vigente, y que es la campaña más difundida, premiada y repetida de la marca”. De hecho, para MásMóvil ambas publicidades se asientan en criticar el “postureo” de otras operadoras que, a pesar de sus aderezos, cumplen con la misma función del producto, “trasladando que la simplicidad del producto hace que sea más práctico y con una mejor calidad-precio”. En resumen, MásMóvil acusa a Lowi de plagiar su estrategia publicitaria, por lo que exige su retirada.

Lowi se defendió alegando que “no es sino una continuidad del concepto publicitario de Lowi que ha permanecido en este punto inalterable desde el año 2014: Lo simple frente a lo complejo”. Además, afirmaba que ambas campañas son diferenciables.

Autocontrol recuerda que la imitación con indebido aprovechamiento del esfuerzo ajeno está proscrita y que, para determinar si se produce, se deben constatar tres supuestos: nos ha expuesto en diversas ocasiones que deben concurrir tres presupuestos. Uno, que la publicidad imitada haya supuesto la apertura de un canal de comunicación propio y específico entre el anunciante y el público de los consumidores, y así sea percibida por estos últimos. Dos: el mensaje publicitario difundido con posterioridad debe aprovecharse de ese canal de comunicación específico, mediante la utilización de elementos publicitarios idénticos o similares. Tres: debe existir una cierta proximidad temporal entre ambas campañas publicitarias.

Autocontrol considera que sí existe una imitación. Confirma que MásMóvil logró con su esfuerzo abrir un canal de comunicación específico con los consumidores desde 2020. Que el mensaje que transmite Lowi es muy parecido al creado por MásMóvil: “se expresa siempre de la misma forma: a través de productos inicialmente simples, que con el tiempo se han ido complicando, y a los que se les van eliminando todos los elementos añadidos hasta reducirlos al producto simple original”. Y, finalmente, el organismo regulador determina que no sólo “hay una coincidencia en la forma de desarrollar la idea y de concretarla” sino también en el tiempo (“ha quedado acreditado del material aportado al procedimiento que en el caso que nos ocupa se produce, no sólo dicha proximidad, sino incluso la práctica simultaneidad temporal entre ambas campañas”).

En conclusión, Autocontrol declara que publicidad de Lowi infringe la norma 20.2 del Código de Conducta Publicitaria de AUTOCONTROL. y el artículo 23 del Código de Confianza Online, por lo que insta a Vodafone España S.A.U. a su rectificación.

UGT Comunicaciones

]]>Aquella incipiente separación funcional, que siempre definimos desde UGT como una forma de colocar en preventa este activo -y por ello nos posicionamos tan firmemente en contra-, ha acabado convirtiéndose en un hecho a cambio de unos 20.000 millones de euros. Así, NetCo, la compañía que aglutina ahora la red fija de TIM, pasará a ser propiedad del fondo estadounidense KKR, que ha recibido el beneplácito del Gobierno de Meloni que, “a cambio”, entrará en el accionariado de TIM para “proteger los intereses nacionales”.

Es imposible hacer una valoración de esta operación sin mencionar la situación bursátil y financiera de TIM. La compañía apenas vale 6.000 millones de euros (hace 25 años valía 100.000 millones dólares, incluso valoró adquirir Apple). Su deuda supera ahora los 14.000. Es fácil comprender cómo el castigo regulatorio ha empujado a vender su principal activo a cambio de 20.000 millones.

Es la moderna teoría del “divide y vencerás”, que ahora McKinsey reformula como “las telecos valen más por partes, que integradas”. Especulación al servicio de un pocos, que quizás en unos años veamos virar al sentido contrario, pero siempre al servicio de los mismos. La venta masiva de torres de telefonía, que también generó un globo que ahora parece quedarse sin aire, quizás sea la primera piedra de toque.

Finalmente, cabe preguntarse si esto es el inicio de un contagio o solo una situación específica.

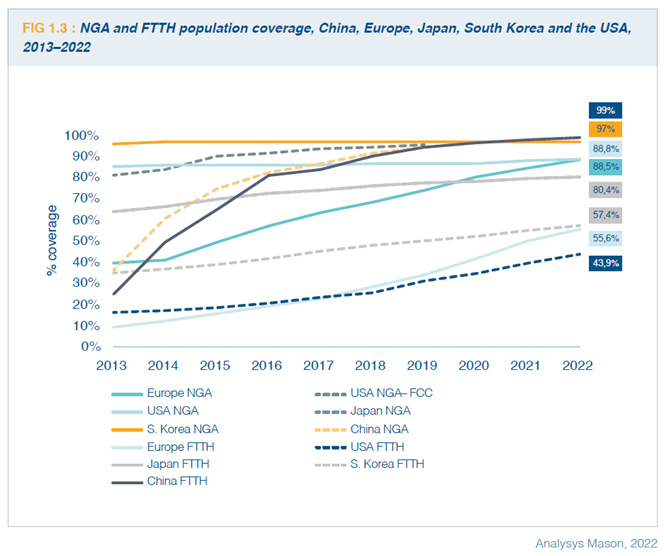

La respuesta quizás esté, como en muchas ocasiones anteriores, en el dinero. Veamos el porqué: la red fija de TIM apenas cuenta con tercio de fibra óptica[7], por lo que es mayoritariamente cobre:

En un país que, además, está a la cola mundial en redes FTTH:

Percentage of fibre connections in total fixed broadband, Dec. 2022

¿Nos podemos hacer una idea de lo atractivo que es, para los operadores ubicados en España, la posibilidad de vender sus redes de fibra, si son inmensamente más rápidas, escalables y capilares que las de TIM, ante un cóctel de crisis bursátil, abultada deuda y altísima competitividad sectorial, perfectamente asimilable al que sufría la operadora italiana?

UGT Comunicaciones

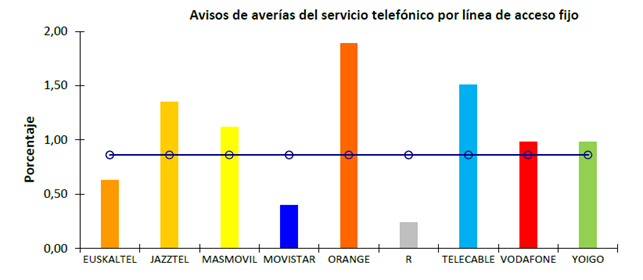

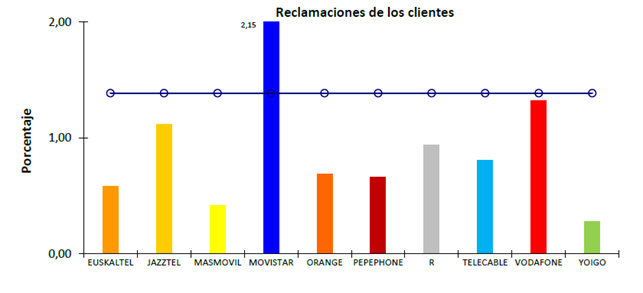

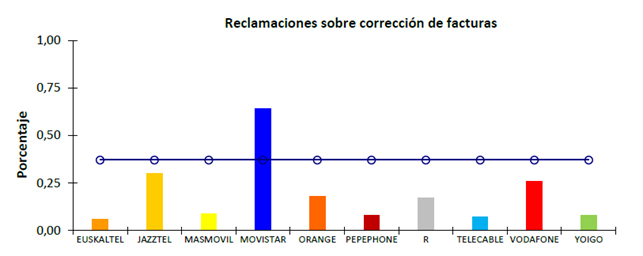

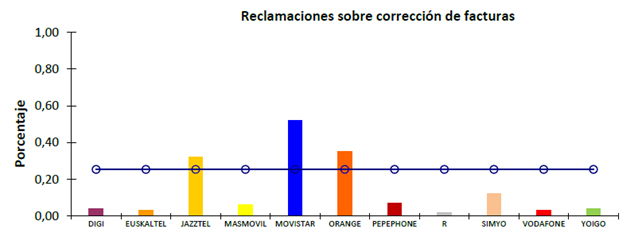

]]>Resumen de máximos y mínimos del Trimestre

Línea de negocio fijo

Operador que ha superado o igualado media en más ocasiones: MásMóvil y Yoigo

Operador por debajo de la media en más ocasiones: Pepephone (repite) y Vodafone

Hito más destacable: Que Vodafone haya pasado de estar por encima a por debajo de la media

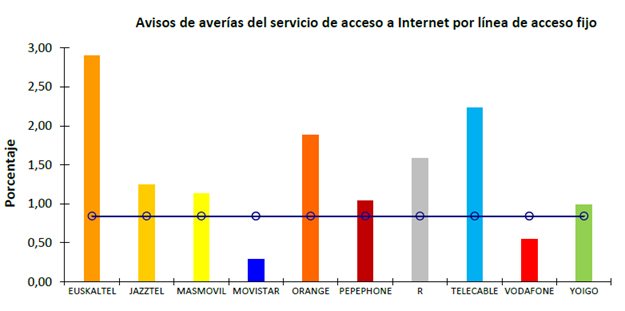

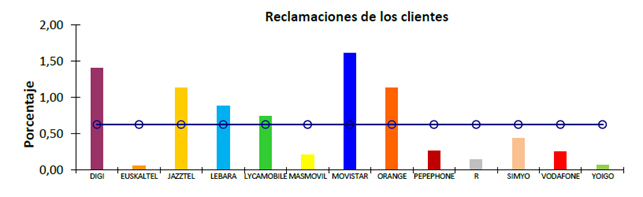

Línea de negocio de Internet

Operador que ha superado o igualado la media en más ocasiones: Euskatel, Jazztel, Orange y Pepephone

Operador por debajo de la media en más ocasiones: Movistar y Vodafone (repiten)

Hito más destacable: Que siempre Movistar y Vodafone sean los más destacados en positivo

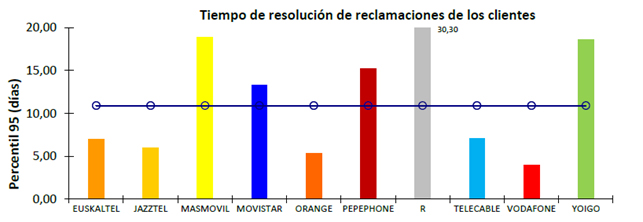

Línea de negocio móvil

Operador que ha superado o igualado media en más ocasiones: Movistar (de nuevo)

Operador por debajo de la media en más ocasiones: Euskatel, Jazztel, Pepephone, Vodafone, etc.

Hito más destacable: Que Movistar continúe liderando el aspecto negativo en este segumento.

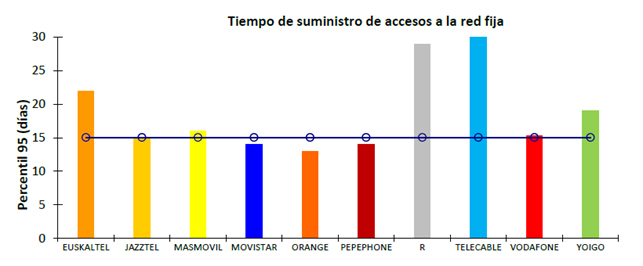

Tiempo de suministro de acceso a la red fija: Se define como el tiempo que transcurre desde el instante en que el operador recibe una solicitud válida de suministro del servicio telefónico hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro realizadas en el trimestre.

Porcentaje de avisos de avería por línea de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como la relación entre los avisos válidos de avería comunicados por los clientes residenciales sobre posibles averías en la red de acceso del operador y el número medio de líneas en servicio. El número medio de líneas en servicio es obtenido a partir de las líneas sobre las que se presta el servicio telefónico o el servicio de acceso a Internet, tanto si éste es el único servicio suministrado, como si sobre la línea se proporcionan otros servicios. Los avisos de avería contabilizados son los referidos al servicio telefónico fijo o al servicio de acceso a Internet. Su medición se realiza contabilizando todos los avisos válidos de avería recibidos durante el trimestre y el resultado se expresa como un porcentaje. Se mide y publica desagregado para el servicio telefónico fijo y para el servicio de acceso a Internet fijo.

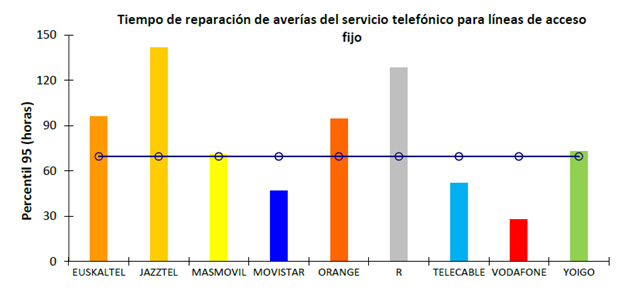

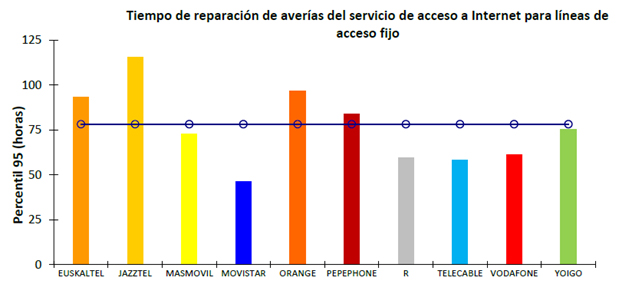

Tiempo de reparación de averías para líneas de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como el tiempo transcurrido desde el instante en el que se ha notificado por el cliente un aviso de avería hasta el momento en que el elemento del servicio, o servicios, se ha restablecido a su normal funcionamiento. Se contemplan las siguientes mediciones:

– Tiempo máximo para la resolución del 95% de averías de menor duración (percentil 95).

– Porcentaje de averías reparadas en el plazo objetivo establecido por el operador, con indicación de dicho plazo.

Se mide y publica desagregado para el servicio telefónico fijo y para el servicio de acceso a Internet fijo.

Frecuencia de reclamaciones de los clientes: Se define como la relación entre en total de reclamaciones relativas al servicio telefónico y/o al servicio de acceso a Internet, realizadas por los clientes residenciales, y el número medio de clientes residenciales activos en el trimestre. Su medición se realiza a partir de los datos de todas las reclamaciones presentadas por los clientes residenciales, por teléfono, fax, correo, e-mail, etc. durante el trimestre. A estos efectos se considera como reclamación cualquier expresión de insatisfacción o una observación negativa del cliente referida a los mencionados servicios. No debe confundirse con una petición de información, consulta técnica o aclaración solicitada por el cliente a su operador. No se considerará como reclamación la comunicación de una avería, aunque sí la reclamación de un aviso de avería. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

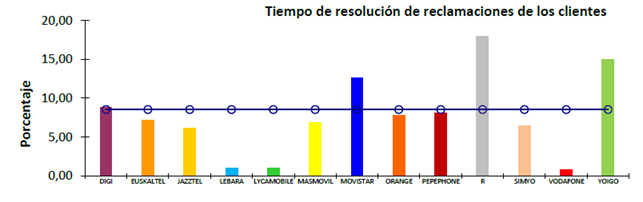

Tiempo de resolución de reclamaciones de los clientes: Se define como el tiempo transcurrido entre la presentación por parte de un cliente residencial de una reclamación relativa al servicio telefónico y/o al servicio de acceso a Internet y la resolución por el operador de dicha reclamación. Su medición se realiza a partir de los datos de todas las reclamaciones resueltas durante el trimestre. Se ordenan de menor a mayor tiempo de resolución y se toma el registro correspondiente al 95 % de todas las reclamaciones. El valor de este registro (percentil 95) es el valor que publica el operador. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Reclamaciones sobre corrección de facturas: Relación entre las facturas que han sido objeto de reclamación sobre su contenido, realizadas por los clientes residenciales, relativas al servicio telefónico y/o al servicio de acceso a Internet y el número total de facturas emitidas a estos clientes. Su medida se realiza contabilizando el número de facturas reclamadas por algún aspecto relativo a su contenido durante el trimestre y se expresa en porcentaje. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Velocidad media global del servicio fijo de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: +15.327 Kbps (+2,7%)

Variación velocidad de subida entre trimestres: +15.327 Kbps (+2,7%)

Variación velocidad de bajada entre trimestres: +10.299 (+1,9%)

Velocidad media global del servicio móvil de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: +0 Kbps (0%)

Variación velocidad de bajada entre trimestres: +0 Kbps (0%)

]]>

Pues bien, T-Mobile ha anunciado el despido de 5.000 trabajadores y trabajadoras, un 7% de su plantilla, a lo largo del mes de septiembre. Estas salidas serán por todo EEUU y se centrarán en roles corporativos y de perfil administrativo, aunque también habrá despidos en áreas tecnológicas. Quedan fuera de esta reestructuración aquellas personas adscritas a unidades de atención al cliente y comerciales minoristas.

Como siempre en circunstancias semejantes, los despidos se justifican por “duplicidades”, por no encajar “con las prioridades actuales de la empresa” o, simplemente, “porque los procesos están cambiando”. Según la compañía, “los despidos ayudarán a la empresa a optimizar sus operaciones”.

Las salidas se ejecutarán mediante el abono de una indemnización a tanto alzado con una bonificación de 60 días de salario.

Pero lo realmente indignante de este caso es como se llega a este punto. Si recordamos, T-Mobile se fusionó con Sprint en 2018. Cuando este hecho se produjo, T-Mobile afirmó que crearía 11.000 nuevos puestos de trabajo y que en ningún caso iba a recortar empleo. La realidad es que todo aquello era una burda mentira para que las autoridades aprobasen la fusión.

En consecuencia, las declaraciones del actual CEO, Mike Sievert, que afirma no pronosticar más despidos en un “futuro previsible” y que no tienen “ninguna intención de ser una empresa sin rostro o sin corazón”, no son más un lavado de cara hacia la opinión pública.

UGT Comunicaciones

La entrada T-Mobile USA despide a 5.000 personas se publicó primero en UGT Comunicaciones.

]]>La popularización en España del teletrabajo como consecuencia del pandemia Covid19 acuño e instauró nuevos términos laborales. Entre otros mucho, surgió el concepto de “nómadas digitales”.

Se denominaba así a aquellas personas trabajadoras que, residiendo en un determinado país, trabaja para una empleadora ubicada en otro país. Esta práctica tiene cada vez más atención por parte de medios y legisladores, por diversas causas, que van desde intentar atraer a este tipo de teletrabajadores para generar beneficios económicos (algunas CCAA se han focalizado en este aspecto e incluso la ley de startups promueve visados para “teletrabajadores de carácter internacional”) a los intentar frenar los peligros laborales que implica (aun a pesar de que sus cifras de adopción son aún más que modestas).

Desviar la mano de obra de un país a otro no es nada nuevo, pero este auge del teletrabajo parece haber revitalizado este modelo, expandiéndolo a nuevos roles profesionales, a los trabajos de “cuello blanco”.

Sin embargo, esta formulada de “nómadas digitales” puede entrañar una nueva forma de dumping social, creando lo que se está ya describiendo como “teleprecariado”. Si a un teletrabajador que trabaja a tiempo completo para una empresa suiza, se le abona un “salario español”, tenemos un abaratamiento evidente de costes, pero a costa de rebajar los derechos salariales y sociales del propio trabajador en remoto.

Por ello, la Unión Europea ha articulado un Acuerdo Marco de «teletrabajo transfronterizo», al que España se ha sumado en julio de este año y que ya cuenta con numerosos Estados que lo reconocen recíprocamente[10].

Una de sus principales mejoras es que, a pesar de no estar residiendo en el país de la empleadora, los teletrabajadores transfronterizos tienen derecho a los mismos beneficios laborales, sociales y económicos que en el país donde tiene ubicada su sede su empresa, al objetivo de crear una red de garantías y de igualdad de oportunidades en el seno de Europa.

Así, un teletrabajador transfronterizo que esté contratado por una empresa suiza podrá solicitar el SMI helvético, que en 2022 rondaba los 47.000 euros al año (3.900 euros por 12 mensualidades). Del mismo modo, y siempre que se tenga una situación de asalariado (no de trabajador por cuenta propia), los teletrabajadores transfronterizos se regirán por la ley de Seguridad Social del país de su empresa.

Este espacio común para teletrabajo será aplicable si la empleadora reside en un Estado signatario del Acuerdo Marco y previa solicitud del teletrabajador transfronterizo, quedando así sujeto “a la legislación del Estado en el que el empresario tenga su sede o su domicilio, siempre que el teletrabajo transfronterizo realizado en el Estado de residencia sea inferior al 50 % del tiempo de trabajo total”.

UGT Comunicaciones

[10] A fecha de junio: Alemania, Suiza, Liechtenstein, República Checa, Austria, Países Bajos, Eslovaquia, Bélgica, Luxemburgo, Finlandia, Noruega, Portugal, Suecia, Polonia, Croacia, Malta, España y Francia.

La entrada Europa se adapta a la picaresca en el teletrabajo transfronterizo se publicó primero en UGT Comunicaciones.

]]>Las principales operadoras de telefonía fija de EEUU pasan por un momento de extrema presión bursátil. Grandes caídas ante la incertidumbre que genera el descubrimiento del abandono de kilómetros de cable con plomo (tanto en postes, como enterrado bajo tierra y bajo agua), muchos de ellos en zonas sensibles que podrían hacer contaminado fuentes de agua.

La situación la descubrió el The Wall Street Journal (WSJ)[1] el pasado 14 de julio, cuando una investigación confirmó este masivo abandono, conjuntamente con la alta probabilidad de contaminación de agua potable.

La alerta generó un pánico casi inmediato en las agencias de calificación y los expertos en bolsa, ante el temor de multas a las operadoras, además de una posible orden de retiro, que podría sumar cifras multimillonarias. Entre las más afectadas estarían AT&T, Verizon, Fronteir o Lumen.

Precisamente la primera ya habría sido preguntada por si iba a proceder a la retirada de los cables con plomo del lago Tahoe (un lugar icónico en la cultura estadounidense, situado entre California y el estado de Nevada), a lo que respondió que “no de inmediato[2]”.

La situación es tan grave que las acciones de AT&T -recordemos, una de las telecos más importantes del mundo- alcanzaron su nivel más bajo en tres décadas[3]. AT&T se defiende afirmando que la investigación del WSJ «difieren drásticamente de las pruebas de expertos encargadas por AT&T», que consideran que este tipo de cables «constituyen una pequeña parte» de su red («10% de su huella de cobre de aproximadamente dos millones de millas de cable, la gran mayoría de los cuales permanece en servicio activo»).

Por su parte, las acciones de Verizon están en su precio más bajo en 13 años, en su peor trayectoria encadenada de los últimos seis años[4].

En resumen, una situación que está generando un galimatías de graves consecuencias en el presente y quién sabe de qué tipo en el futuro.

[1] https://www.wsj.com/articles/at-t-other-telecom-stocks-sink-in-wake-of-wsj-investigation-on-toxic-lead-cables-7f0f9293; https://www.wsj.com/podcasts/the-journal/what-att-and-verizon-knew-about-toxic-lead-cables/a288b7d4-28f3-470e-b6c4-72341c97b3a0

[2] https://www.reuters.com/business/media-telecom/att-does-not-intend-immediately-remove-lead-cables-lake-tahoe-court-filing-2023-07-18/

[3] https://www.wicz.com/story/49212785/att-shares-hit-30-year-low-after-toxic-lead-cable-report

[4] https://cincodias.elpais.com/companias/2023-07-17/el-caso-de-los-cables-enterrados-hunde-en-bolsa-a-att-y-verizon.html

La entrada Plomo, cables y descalabro bursátil se publicó primero en UGT Comunicaciones.

]]>Primero fue Telia, con 1.500. Pronto se le unieron Telecom Italia con otros 2.000 y Vodafone con más de 14.000 entre Reino Unido, Alemania y también Italia.

La sorpresa ha provenido de BT, otrora una de las más poderosas operadoras de Europa. Ha anunciado un ajuste nunca visto hasta ahora, tanto por el volumen de salidas como por las razones subyacentes.

Se trata de 55.000 empleos que se van al garete hasta 2030, a razón de casi 8.000 despidos al año y que, acumuladamente, representan el 42% de los puestos de trabajo que tienen en la actualidad BT. Con este plan, la operadora prevé quedarse con una plantilla de alrededor de 75.000 efectivos. Se trataría de la regulación de empleo más profunda desde que BT fue privatizada. En su último ejercicio fiscal, British Telecom obtuvo unos beneficios de 2.000 millones de euros.

Pero más allá de las cifras de este salvaje ajuste, está el mensaje subyacente que se envía: no todos los despidos son porque “no hay trabajo” a prestar, sino que se prefiere que lo hagan máquinas; en concreto, la Inteligencia Artificial.

Además, no es una postura secreta y ni que se intente ocultar, al contrario, se hace ostentación: en declaraciones de Philip Jansen, CEO de BT, “para nuestra compañía se abre ahora la oportunidad de usar la IA de un modo mucho más eficaz”, “la reducción prevista a cambio de esa digitalización automática será de unos 10.000 puestos. Vamos a beneficiarnos enormemente de la IA, que supondrá un gran salto hacia adelante”, “tenemos que ser cuidadosos, sí, pero es un gran cambio”.

En román paladino: 10.000 personas se irán a la calle mientras su trabajo lo hace una Inteligencia Artificial. Como decían algunas piezas periodistas recientes, “BT es una de las pocas compañías del sector que todavía ofrece un servicio a la antigua usanza, y cuando hay problemas los clientes pueden hablar con una persona en vez de con una máquina”. Esta forma de atender al cliente se acaba.

En resumidas cuentas: el objetivo de BT es reducir 4.000 millones de euros en gracias a la inteligencia artificial, aunque eso deje a miles de familias sin sustento.

No se trata de la primera vez de se usa el argumento de los avances tecnológicos para justificar despidos. Si ir más lejos, en el ERE de Vodafone España de 2019 superaba la cincuentena las ocasiones en las que se mencionaba la digitalización y la automatización de tareas en la Memoria Explicativa.

La realidad es que estas tecnologías, allí donde arriban, producen un masiva destrucción de empleo. En el sector bancario, la banca digital a ha ayudado a que casi el 40% de la fuerza de trabajo haya desaparecido. Qué decir de las plataformas de reparto y sus algoritmos de trabajo, lo más parecido al esclavismo laboral que hemos tenido en décadas. Y no nos olvidemos que, en nuestro sector en España, hemos pasado de 96.000 personas trabajadoras en 1998 a los actuales 52.500.

Por ello, se necesita más que nunca un sindicalismo fuerte y masivo, con convenios colectivos proteccionistas y garantistas. La ausencia de esta unión de personas trabajadoras y sindicatos es darle alas a una tecnología desregulada y arbitraria, consiguiendo que mientras unos pocos extraen pingues beneficios, una abrumadora mayoría pierda su sustento.

UGT Comunicaciones

La entrada 55.000 despidos en British Telecom (10.000 serán sustituidos por IA) se publicó primero en UGT Comunicaciones.

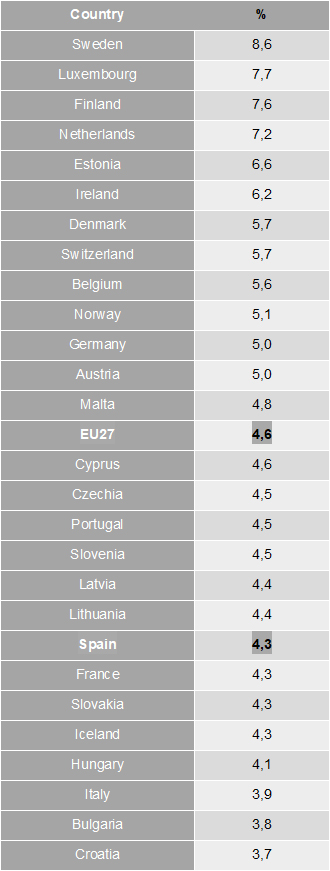

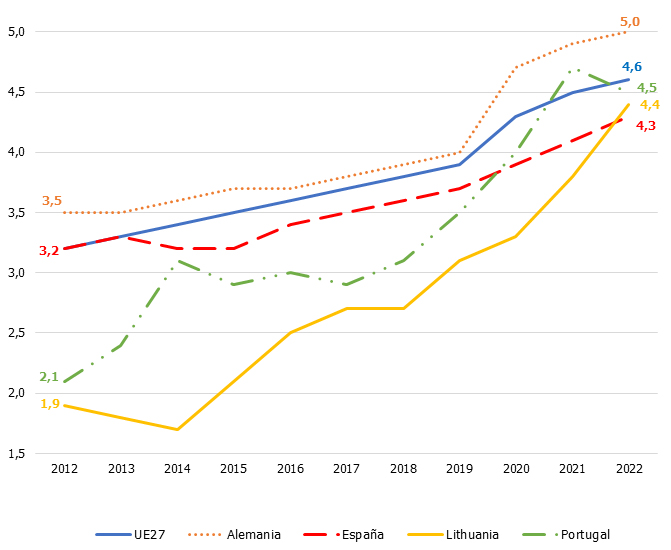

]]>Este exiguo porcentaje nos vuelve a colocar a la cola de Europa en empleo tech: puesto 20 de los 31 países analizados y a tres décimas de la media de la UE27 (4,6%). Si tenemos en cuenta que, hace exactamente una década, España se situaba en la misma media europea (3,2%) y que en dicho 2012 nuestra posición era la decimoséptima, la conclusión es irrefutable: nuestra economía se está quedando muy retrasada en talento tecnológico.

Porcentaje de especialistas TIC sobre el total de empleo. Año 2022, Eurostat

Esta insuficiencia está siendo aprovechada por nuestros vecinos europeos. Así, naciones como Portugal, Malta, Chipre, Letonia y Lituania nos han sobrepasado en los últimos años. Desde 2018, mientras la media europea y países como Alemania aumentaban exponencialmente este tipo de empleo, España crecía tibiamente, ampliándose así nuestro diferencial negativa.

Evolución del empleo tech por países (%), 2012-2022, Eurostat

Y por si todo esto no fuese poco, nuestro país tiene el dudoso honor de pertenecer al club con menos tecnólogas: solo un 18% de la actual fuerza de trabajo tecnológica es mujer, un punto por debajo de la media europea y lejos de Finlandia, Irlanda o Portugal, todos ellos por encima del 20% (en esta clasificación, España se sitúa en el puesto 23 de 31).

Se trata de una situación que, aun no siendo nueva, impacta muy negativamente en la transición tecnológica que debe desarrollar nuestra economía. Ni siquiera la milmillonaria inversión de los fondos europeos está logrando revertir un tendencia contranatural y sin explicación económica y competitiva.

Nuestro sistema universitario y de FP provee al mercado de trabajo alrededor de 56.000 perfiles tech cada año. Sin embargo, el porcentaje de graduados universitarios que emigran al extranjero nada más finalizar sus estudios en especialidades como físicas, ingeniería, matemáticas o informática ronda el 10%. La explicación a este fenómeno es doble: nuestro tejido productivo no está realizando la necesaria digitalización productiva y, por tanto, no demanda este tipo de empleo; y, de forma simultánea, las condiciones de trabajo que se ofertan en España para estos especialistas distan de ser dignas. En 2022, sólo un 1,4% de las microempresas españolas (<10 trabajadores) necesitaron contratar a un tecnólogo, cuando este tipo de compañías dan empleo al 30% de nuestra mano de obra. En el mismo 2022, dos de cada tres ofertas de empleo tech quedaban sin cubrir porque la empleadora no quería abonar el salario requerido (recordemos que, de media, los salarios que se pagan en el sector tecnológico español son la mitad que los que se abonan Francia).

UGT vuelve a exigir a patronales y empresas un esfuerzo para modernizarse. La sostenibilidad de nuestro Estado del Bienestar y de la Economía pasa por una transición digital justa, y ésta solo es posible con empleo tecnológico de vanguardia, numeroso, bien remunerado y de las mejores condiciones laborales.

UGT Comunicaciones

La entrada Sin empleo tecnológico será imposible conseguir una transición digital justa se publicó primero en UGT Comunicaciones.

]]>Según Exceltur, el impacto del Turismo en España superará el 7% del PIB en 2023, alcanzando niveles prepandemia. Sin embargo, estas buenas perspectivas deben ser analizadas con cautela, puesto que las nuevas tecnologías digitales están desviando los beneficios que genera este importantísimo sector.

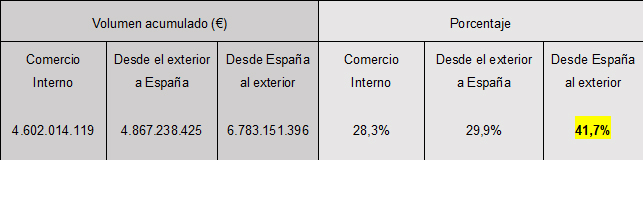

Según los últimos datos de comercio electrónico publicados por la CNMC, una gran parte de las transacciones económicas relacionadas con esta actividad acaban fuera de nuestras fronteras. De hecho, las operaciones efectuadas en sitios web extranjeros alcanzan el 42% del gasto. Dicho de otro modo, 4 de cada 10 euros del turismo español online finaliza en el extranjero.

Transacciones comerciales del Sector Turístico en los tres primeros trimestres de 2022, segmentados geográficamente (CNMC).

En función de estas cifras, se podría concluir que los españoles gastamos mucho más en el turismo extramuros que lo que dejan aquí los visitantes (casi 2.000 millones más), algo que no tendría ninguna lógica puesto que el número de turistas que visitó España fue de 71,6 millones frente a los 22 millones de ciudadanos españoles que viaja al extranjero. Por tanto, la explicación reside en el lugar donde computan las transacciones comerciales; y en demasiadas ocasiones, aunque se efectúen en España, el dinero acaba fuera de nuestro país.

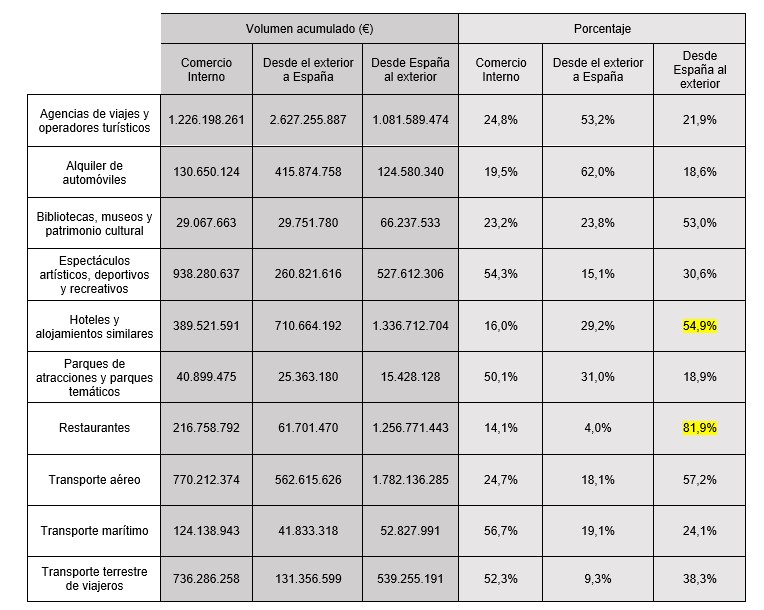

Cuando se desglosan estas operaciones por cada una de las áreas relacionadas con el turismo se descubren hechos muy llamativos: por ejemplo, el 82% del consumo en Restaurantes se va fuera de nuestro país (por un 4% que proviene del extranjero y un 14% que se gasta aquí y paga impuestos aquí – comercio interno-). La razón es que, cuando realizamos un encargo de comida online, esa operación acaba constando fuera de nuestras fronteras, puesto que las plataformas digitales de reparto que intermedian tienen sus residencias fiscales fuera de España.

Otro tanto pasa con la actividad de Hoteles y alojamientos similares. Hasta un 55% del gasto en estos establecimientos acaba fuera de nuestro país, puesto que la residencia de la mayoría de webs/app donde se efectúan estas reservas están en paraísos fiscales.

La suma de estas dos actividades (restauración y alojamientos) alcanza los 2.600 millones de euros que se fugan al extranjero.

Transacciones comerciales del Sector Turístico por actividades, segmentadas geográficamente (1T-3T2022).

A la luz de estos datos, UGT quiere denunciar esta elusión fiscal relacionada con el turismo digital, que está laminando nuestra economía hasta extremos insoportables, pero a la que nadie pone coto.

Las argucias legales y fiscales que aplican estas plataformas digitales consiguen deslocalizar la tributación, colocando sus beneficios en paraísos fiscales. Esta indigna operativa merma gravemente nuestra balanza comercial y supone un insolidario ataque a nuestro sistema del Bienestar. No se puede seguir consintiendo este modelo de digitalización extractiva, que empobrece a la ciudadanía y a las personas trabajadoras y que otorga una injusta ventaja competitiva en comparación con aquellas empresas que abonan sus impuestos aquí.

Este Sindicato urge a la OCDE y los 137 países firmantes del Pilar I del Proyecto sobre Erosión de la Base Imponible y Traslado de Beneficios (BEPS- octubre 2021) a ponerlo en marcha de inmediato, sin más dilación y excusas, facilitando así que el consumo realizado en España se quede en nuestro país a todos los efectos.

UGT Comunicaciones

La entrada La elusión fiscal se lleva más del 40% de nuestro turismo online se publicó primero en UGT Comunicaciones.

]]>Si el pistoletazo de salida lo dio Telia, con 1.500 salidas, pronto le tocó el turno a Telecom Italia (TIM) y casi a continuación, Vodafone Italia.

El caso de la transalpina incide en su profunda crisis, financiera, de gobernanza e incluso identitaria. Las continuas pugnas internas por su control, fuertemente condicionadas por los vaivenes políticos internos, junto con su enorme deuda financiera (23.000 M€ para una empresa con un valor bursátil de apenas 30.000), que incluso le han hecho poner en venta su red fija. El saldo de tan clima es el habitual: despidos, en este caso hasta 2.000.

La fórmula elegida es la misma que en años precedentes, cuando eliminó otros 1.200 empleos: acuerdo con los sindicatos para ejecutar salidas voluntarias bajo la fórmula de la “isopensione”, que permite a los interesados/as jubilarse hasta 7 años antes del plazo establecido por ley (sobre los 60 años y 9 meses), accediendo a la pensión de jubilación anticipada (aunque la carga financiera de este procedimiento lo asume la empleadora). TIM emplea a unas 40.000 personas, por lo que este plan afectaría a un 5% de la plantilla.

El caso de Vodafone Italia es semejante: la reducción de costes se impone (en noviembre de 2022, el grupo anunció un plan de ahorro de 1.000 millones de euros) proponiéndose así 1.000 despidos en Italia (que sumados a los de TIM elevan la cifra a 3.000 en la bota de Europa) y otros 1.300 en Alemania (un 17% y 6% del total de empleados, respectivamente).

En resumen: casi 6.000 despidos en el sector telco europeo en lo que llevamos de 2023. Una auténtica barbaridad pero con ínfima repercusión mediática, seguramente explicable por la “histórica costumbre” de nuestro sector en este modo de proceder; y por otra parte, la omnipresencia en prensa de los ajustes laborales en las big tech, cuando tales despidos, en su mayoría, son fuera de nuestras fronteras.

UGT Comunicaciones

La entrada 3.000 despidos en Italia y 1.000 más en Alemania se publicó primero en UGT Comunicaciones.

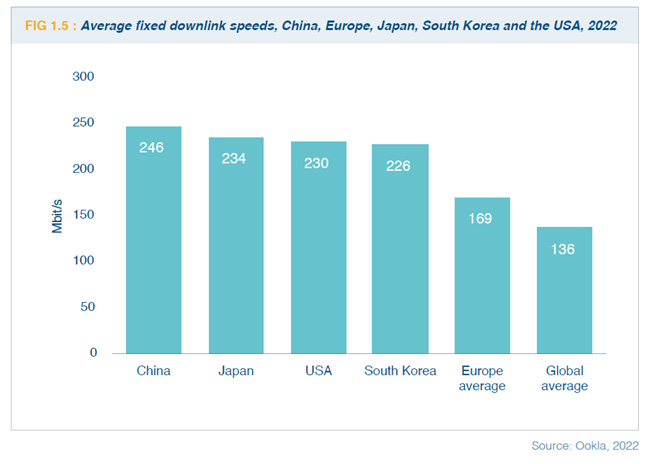

]]>Como en ocasiones anteriores, Ofcom vuelve a presentar un extensísimo documento interactivo en donde pormenoriza las infraestructuras de comunicaciones de las principales economías del mundo, lo que nos permite extraer conclusiones muy interesantes sobre el estado de nuestro Sector en comparación con otros mercados internacionales. A modo de resumen gráfico, comentamos algunos de los apartados más llamativos.

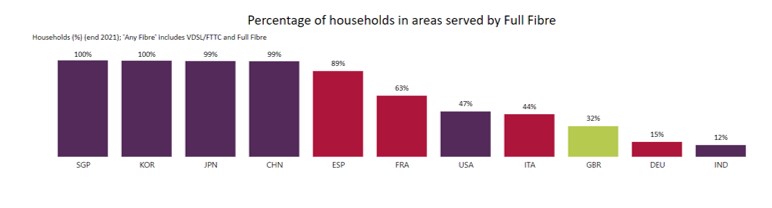

Los británicos destacan a España como la economía europea con mayor cobertura de fibra completa (extremo a extremo; es decir, FTTH), con unas ratios muy superiores a los de la propia Gran Bretaña, que casi tres veces menor que la cobertura española (89% vs 32%). Los líderes mundiales están en Asia, mientras que EEUU sigue muy por debajo:

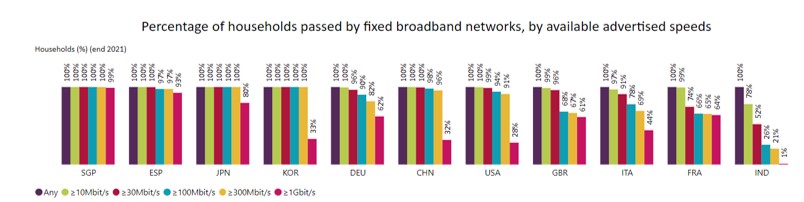

Curiosamente, nuestro país aun mejora más cuando se entra en el apartado de la velocidad, superando a todos los países analizados salvo Singapur.

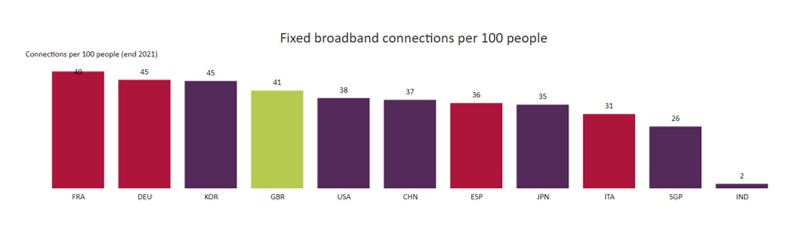

Peor desempeño se observa cuando hablamos de la capilaridad de estas tecnologías entre la población. España sigue siendo un país renuente a contratar Internet en el hogar, como demuestra la siguiente gráfica: sólo tenemos 36 conexiones de banda ancha por cada 100 habitantes, por el 49% y 45% de Francia y Alemania, respectivamente. Llama la atención el caso de Singapur, con 26 por cada 100, siendo el país con mayor despliegue de fibra óptica del mundo:

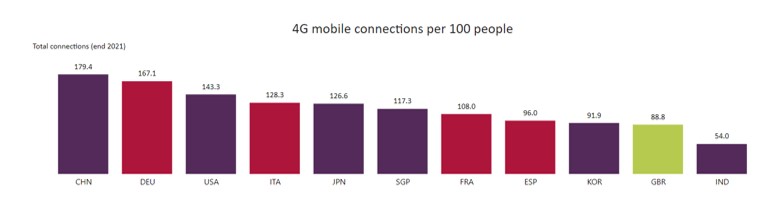

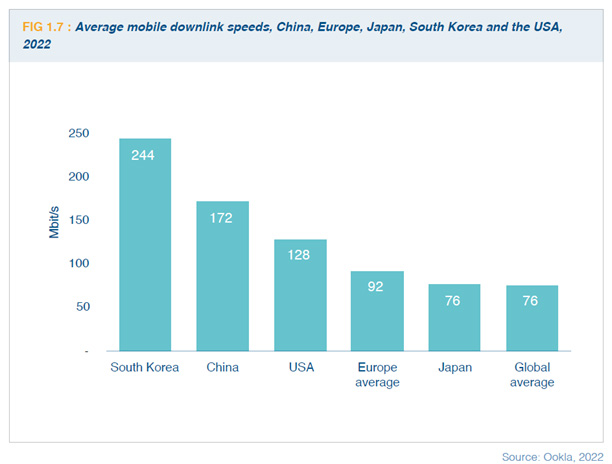

El apartado de la banda ancha móvil es caso aparte. Estamos retrasados en el 4G, con 96 conexiones por cada 100, superados por Francia, Italia y Alemania (167 para este último). China rompe todos los registros, con casi 180 conexiones 4G por cada 100 habitantes:

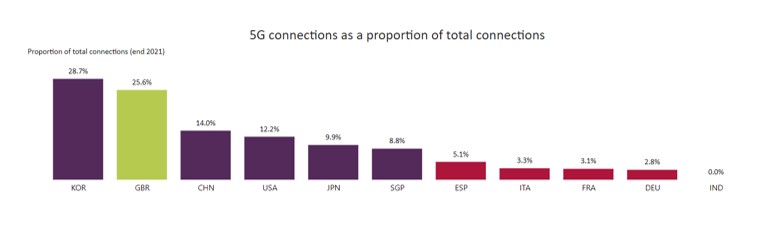

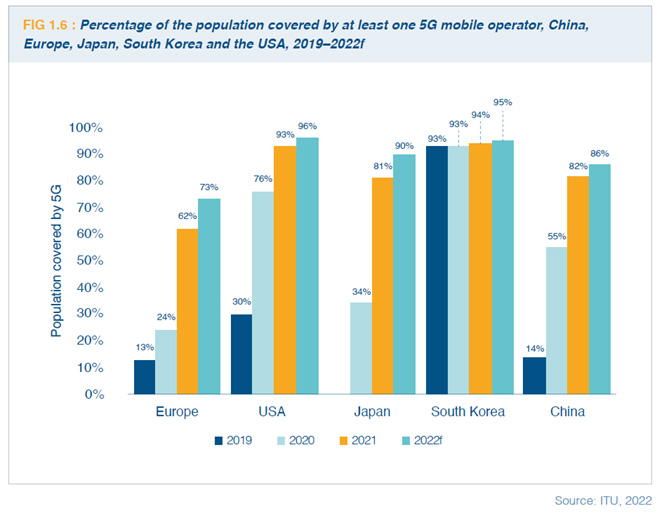

Pero si en 4G no estamos boyantes, en 5G es aún peor nuestro retraso (como casi toda Europa, dicho sea de paso): apenas un 5% del total de conexiones lo son con esta tecnología, lejos de Corea, que frisa el 30%. Se trata del único apartado en donde destaca UK (25,6%) y también es llamativo el 0% de India:

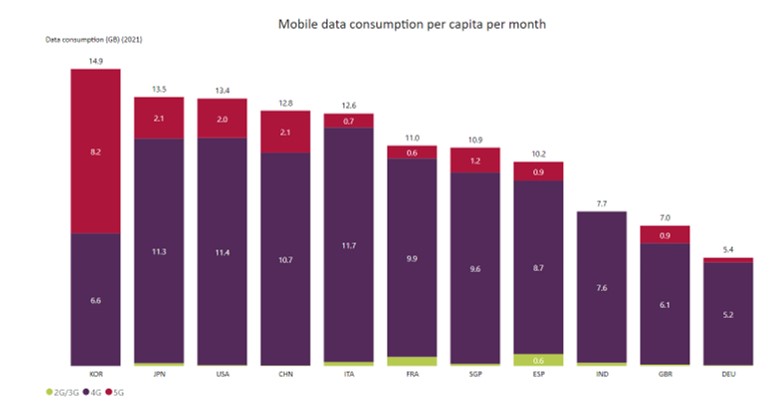

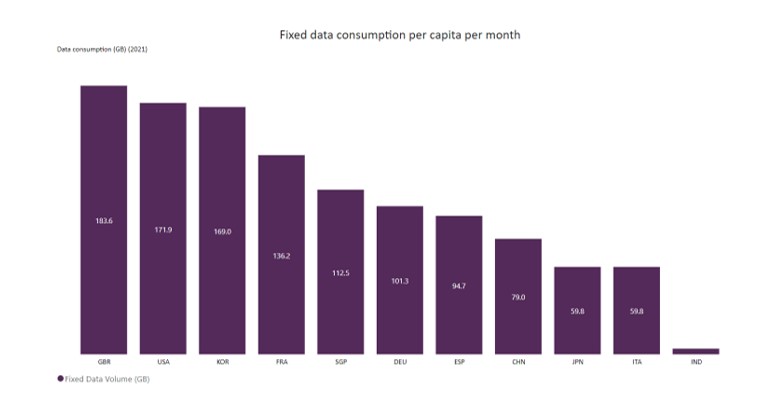

Finalizamos este breve resumen visual con las cifras de consumo de datos. En el negocio móvil, la mayor consumidora es Corea, con casi 15 Gb al mes. Espala supera los 10 Gb, con un tramo aún atribuible al 2/3G. Italia es el país europeo con mayor consumo: 12,6 Gb por mes.

Sorprendentemente, en mayor país con consumo en banda ancha fija es el Reino Unido, que supera los 183 Gb al mes (habría que analizar más en profundidad cómo casa este dato con una red donde el FTTH es poco común). Nuestro país se acerca a los 95 Gb/mes, por debajo de las medias europeas y asiáticas:

UGT Comunicaciones

La entrada International Broadband Scorecard 2022, Ofcom se publicó primero en UGT Comunicaciones.

]]>Los remedies, que podríamos traducir por “«acciones» o «soluciones jurídicas», son un conjunto de mecanismos legales desarrollados por el Common Law para subsanar o compensar la infracción de un derecho”. Para el caso de las telecos, son aquellas obligaciones que se imponen a los actores de una fusión, obligándolos, por ejemplo, a vender parte de sus activos. Una muestra de esto fue la obligación que se le impuso a la propia Orange cuando adquirió Jazztel para “ceder una red independiente de fibra óptica hasta el hogar (FTTH) que abarca entre 700.000 y 800.000 unidades inmobiliarias”, además de comprometerse a “ofrecer acceso mayorista a la red nacional de ADSL de Jazztel al comprador de la red fibra durante un período de hasta ocho años”.

A lo largo de nuestra historia, la imposición de estos “remedios” han causado estragos en nuestro sector. Conducidos por la inefable comisaria de la CE, Margareth Vestager, cada movimiento de compra o fusión entre operadoras en España acaba siempre en el mismo modelo de repetición: una de las tres principales operadoras compra a un tercero; se le obliga a vender parte de su red para que surgiese un nuevo operador, que crecía exponencialmente tirando los precios, hasta que era de nuevo adquirido por alguna de las principales operadoras…y vuelta a empezar. Entre tanto, el empleo, la competencia en infraestructuras y la calidad del servicios caían en picado empujados por la dinámica low-cost que tanto daño ha hecho a este sector.

En opinión de UGT, esta perniciosa dinámica debe cesar de una vez por todas, ante las gravísimas consecuencias que ha tenido para el empleo (recordemos 15.000 puestos de trabajo menos en una década). La doctrina de crear un mercado artificial de cuatro, o incluso cinco operadores, pugnando por bajar constantemente los precios ha creado una permacrisis de ingresos y empleo que no pueden dilatarse por más tiempo.

Consideramos inadmisible prolongar eternamente paradigmas que se han demostrado fallidos. La Comisión Europea debe suprimir tics de otra época, cerrar sus brechas de cohesión interna y abrirse a políticas donde el empleo y la competencia en infraestructuras sean los ejes de crecimiento. Acierta nuestro país cuando apoya esta nueva visión, olvidándose de los protagonismos de algunos que, además ejercitarse cara a la galería, le despistan de aquello que deberían estar haciendo (por ejemplo, analizar cual es el impacto en el empleo de sus decisiones a lo largo de estas dos últimas décadas).

En conclusión: sólo permitiendo una fusión sin más obligaciones que las referentes a creación de empleo e inversión podremos acabar con este interminable proceso de consolidación. Seguimos defendiendo la necesidad de conformar un sector telco integrado por operadores fuertes que compitan sobre infraestructuras y apuesten por la inversión, la innovación, el crecimiento y el empleo.

UGT Comunicaciones

La entrada Este sector no necesita otro cuatro operador artificial se publicó primero en UGT Comunicaciones.

]]>Los anuncios de varios operadores de incrementos en sus tarifas en este inicio de 2023 han generado una curiosa corriente informativa, que incluso ha empezando a señalar – no es la primera vez- a nuestro sector como generador neto de inflación, tildando tales subidas como “históricas”. Pero ante apreciaciones, lo más conveniente es contraponer hechos, y más cuando hablamos de aspectos que son, en esencia, números.

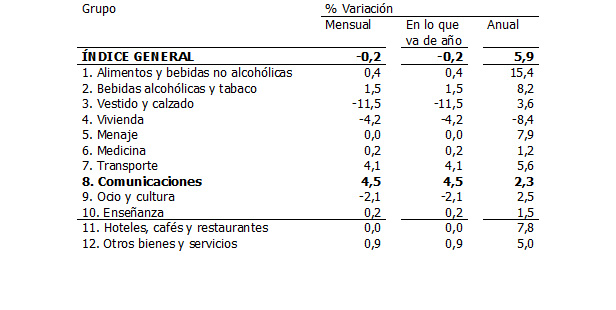

Así, según el INE, en enero, el IPC se comportó de la siguiente forma:

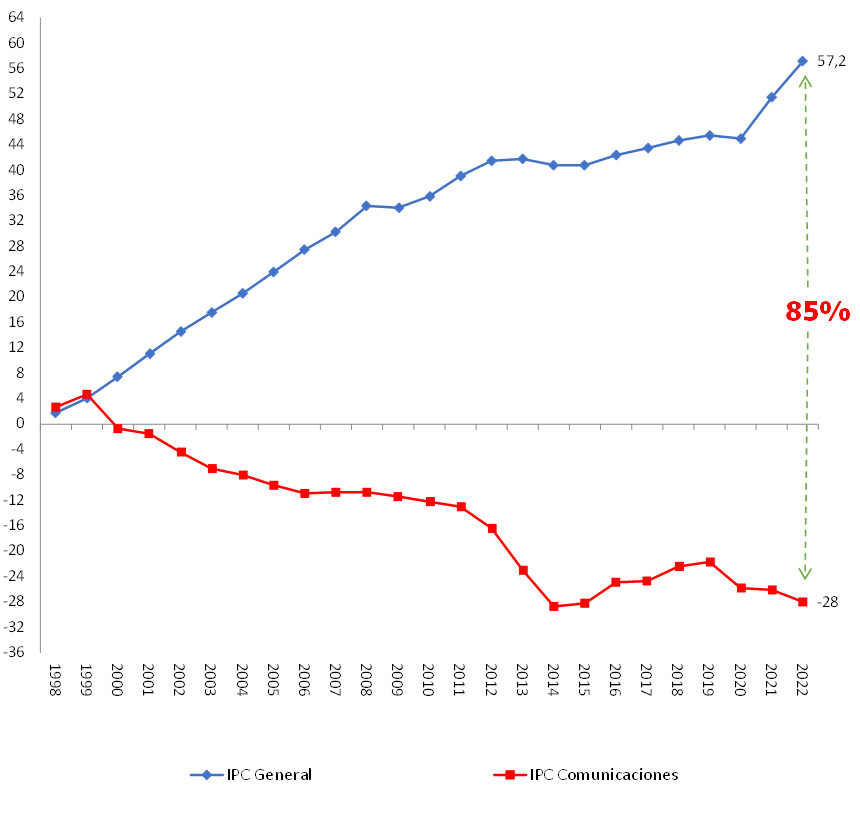

Mas allá de que el IPC general roce el 6% y que el de las Comunicaciones apenas supere el 2%, se destaca en algunos medios que enero ha supuesto un alza del 4,5% en los precios de la telefonía. Pero este dato, aislado y puntual para el mes de enero, es ciertamente sesgado. Veamos la evolución histórica de los precios desde 1998, año de la liberación de la telefonía en España y Europa, hasta el cierre de 2022:

Las trayectorias son incontestables: mientras el IPC aumentó un 57% en más de décadas, el precio de los productos relacionados con las telecomunicaciones descendió un 28%, lo que representa un diferencial de 85 puntos.

En resumen, cuando se hable de precios en las telecos españolas, por favor, usemos datos reales, completos y con perspectiva.

UGT Comunicaciones

La entrada A vueltas con los precios de las Telecos se publicó primero en UGT Comunicaciones.

]]>El State Of Digital Communications es un interesantísimo informe que presenta cifras y datos que no se pueden contemplar en ningun otro estudio y que resultan imprescindibles para comprender qué esta sucediendo en nuestro sector, especialmente si nos comparamos con otras economías mundiales. Obviamente, solo seleccionaremos algunas métricas, puesto que el documento[2] consta de cien páginas.

La cobertura de FTTH en Europa, en términos poblacionales, alcanzó el 55,6% en 2022, lo que supone un incremento interanual de un 5,6%. Se trata de un crecimiento exasperantemente lento. Si la Comisión Europea propone que tal cifra llegue al 90% en 2030[3], a este ritmo será imposible.

En fibra óptica, Europa no sale muy bien parada en la comparativa mundial. Nos mantenemos por delante de EE. UU. y al mismo nivel que Corea del Sur, pero muy por detrás de China, que ha logrado una cobertura casi universal en menos de 10 años. Peor es la visión cuando el abordaje se realiza por velocidad: Europa está por detrás de todas las economías comparables:

En cuanto al 5G, la cobertura en Europa alcanzó el 73 % en 2022, frente al 62 % en 2021. Esto significaría que vamos a la zaga de todos nuestros pares globales: 96 % en EEUU, 95 % en Corea del Sur, 90% en Japón y 86% en China.

Un retraso que se replica, salvo por el caso de Japón, cuando se mide la velocidad de descarga en el segmento de telefonía móvil:

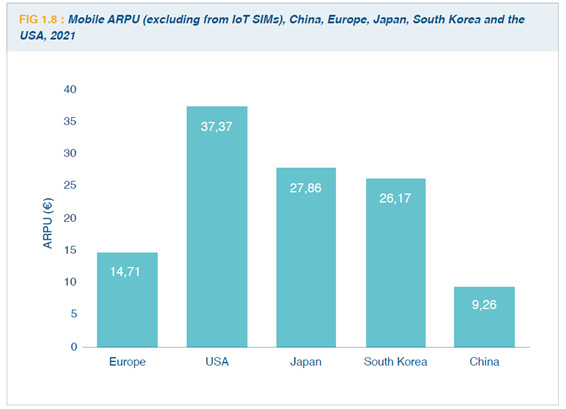

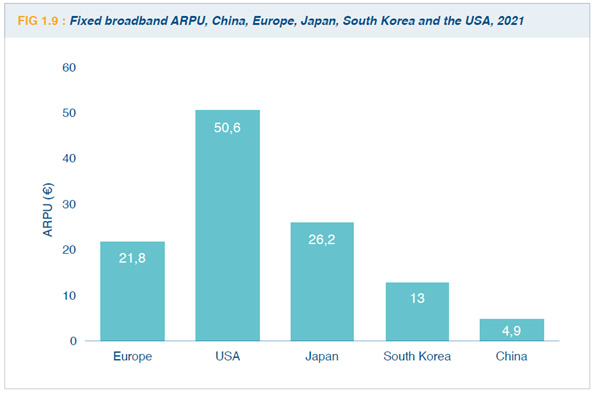

El ingreso medio por usuario (ARPU) de los operadores europeos para los servicios fijos y móviles sigue siendo inferior al de otros mercados comparables. Como bien apunta ETNO, estos modestos ingresos se deben principalmente a la fuerte competencia, que se ha visto exacerbada por un entorno regulatorio estricto que conduce a precios artificialmente bajos. Así, el ARPU móvil en Europa es de 14,7 €; bastante más bajo que el de EE. UU., Japón y Corea del Sur.

El ARPU de la banda ancha fija ha resistido mejor la erosión de los precios que el de los servicios móviles; creció alrededor del 1 % entre 2020 y 2021, pero sigue siendo inferior al de EEUU y Japón:

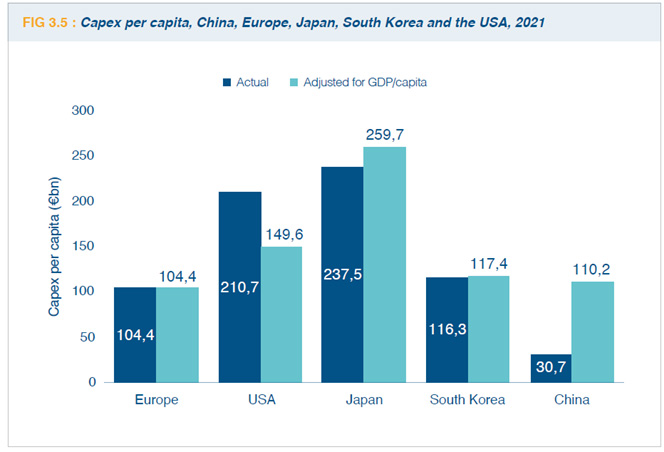

La inversión en telecomunicaciones en Europa alcanzó su nivel más alto desde 2016: en 2021, el CapEx total de telecomunicaciones (fijo, móvil y otros) alcanzó los 56.300 millones de euros en el caso de los asociados de ETNO, y los 104 si se suman otros operadores. No puede decirse que sea una inversión líder: por detrás de nuevo de EEUU y toda Asia. En cifras: De hecho, Europa continúa a la zaga de sus pares en todo el mundo en términos de inversión en telecomunicaciones. La inversión per cápita ajustada al PIB fue de 104€ en Europa en 2021 frente a 260€ en Japón, 150€ en EE. UU. y 110€ en China.

UGT Comunicaciones

[1] https://www.ugtcomunicaciones.es/wordpress/etno-state-of-digital-communications-2022/, https://www.ugtcomunicaciones.es/wordpress/818335-2/, https://www.ugtcomunicaciones.es/wordpress/etno-the-state-of-digital-communications-2020/

[2] https://etno.eu/library/reports/112-the-state-of-digital-communications-2023.html

[3] “All households covered by a gigabit capable Network”, https://digital-strategy.ec.europa.eu/en/policies/broadband-support

La entrada ETNO State of Digital Communications 2022 se publicó primero en UGT Comunicaciones.

]]> pasado otoño, ha pasado desapercibido un hecho que afecta directamente a nuestro sector: una operadora histórica como Telia ha iniciado el despidos de 1.500 personas.

pasado otoño, ha pasado desapercibido un hecho que afecta directamente a nuestro sector: una operadora histórica como Telia ha iniciado el despidos de 1.500 personas.

No se trata del primer ajuste de la teleco nórdica. Ya en 2017 informábamos del despido del 3% de su plantilla; un total de 850 trabajadores y trabajadoras, de los cuales 650 fueron en Suecia, sede la matriz. Desde aquel primer movimiento, Telia se ha desembarazado de 2.000 personas.

Este último anuncio venía tratándose desde hacía tiempo. Dentro del plan de reducción de costes de la compañía, iniciado en 2021 y que debe alargarse hasta 2025, la empresa ya trasladó a los sindicatos más representativos su intención de rebajar su plantilla, de 20.000 personas, en unos cuantos cientos. Sin embargo, la empresa finalmente decidió elevar la reestructuración a 1.500 posiciones. Mientas tanto, anunciaba que su EBITDA de 2022 había aumentado un 1,2% y no hace mucho presumía de su excelencia en “inclusión digital”.

Esperemos que este movimiento sea únicamente achacable a un caso puntual y relacionado con esta operador y que no sea el inicio de algo que nadie desea. Entre tanto, toda nuestra solidaridad con los afectados en este difícil trance.

UGT Comunicaciones

La entrada ¿Vuelven los despidos a las telecos? Telia ejecuta 1.500 salidas se publicó primero en UGT Comunicaciones.

]]>