UGT Comunicaciones

La entrada Resumen gráfico del despliegue y servicios de banda ancha en España se publicó primero en UGT Comunicaciones.

]]>Panorámica general

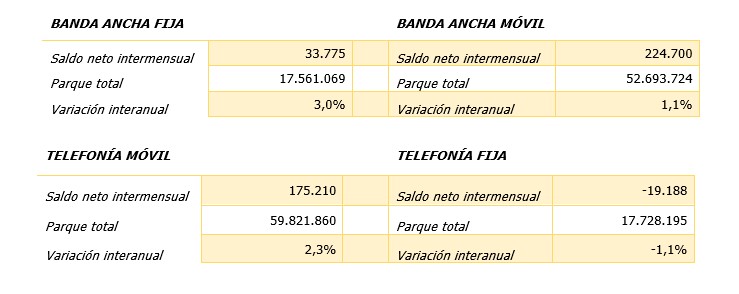

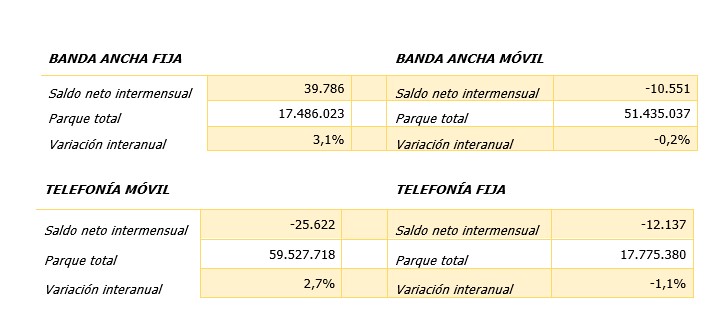

Mercado de banda ancha fija

- Comportamiento mensual BAF

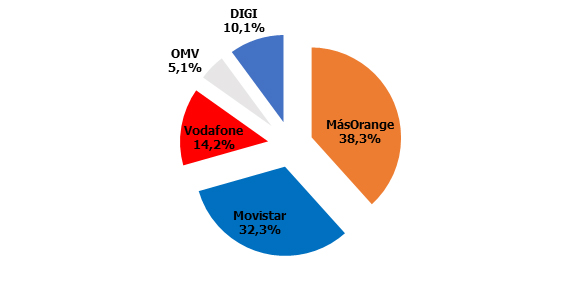

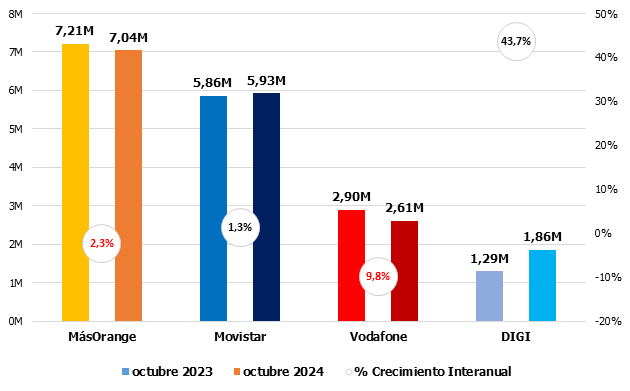

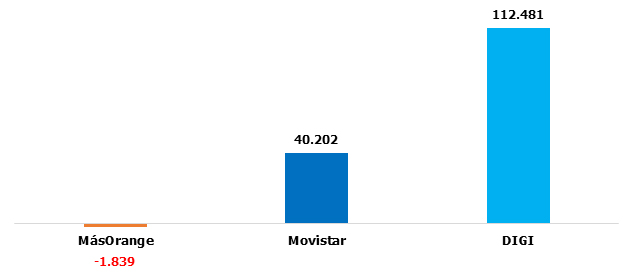

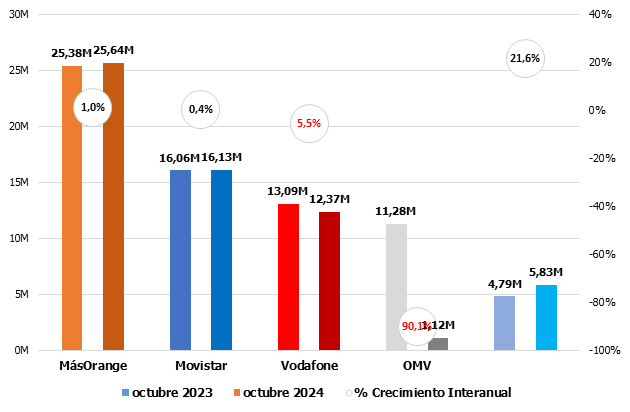

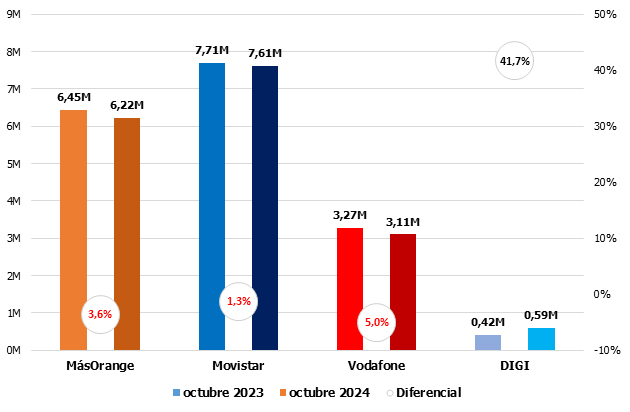

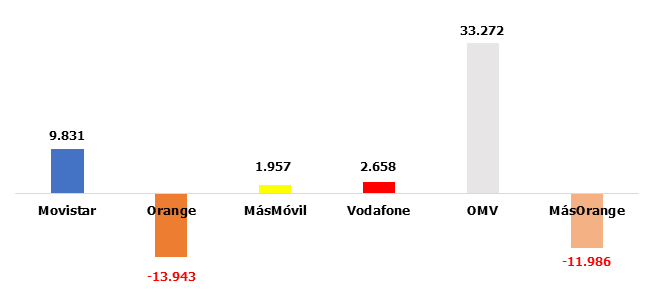

MásOrange al fin regresa al terreno positivo, acompaña de una Movistar que desinfla el buen ritmo del verano. DIGI sustituye a las OMV en este indicador, mostrando su absoluto dominio y exponencial crecimiento (se excluyen los datos de Vodafone por el efecto Finetwork: -218.000 líneas).

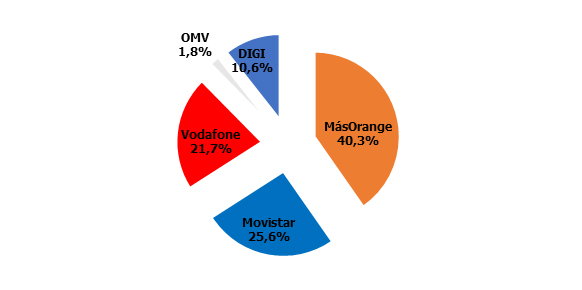

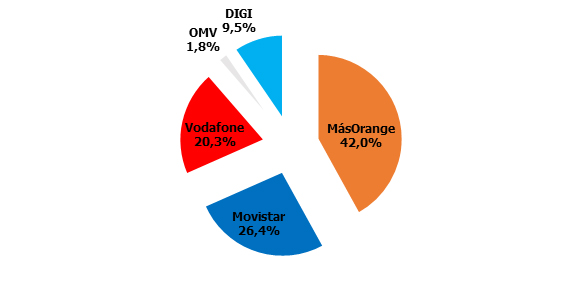

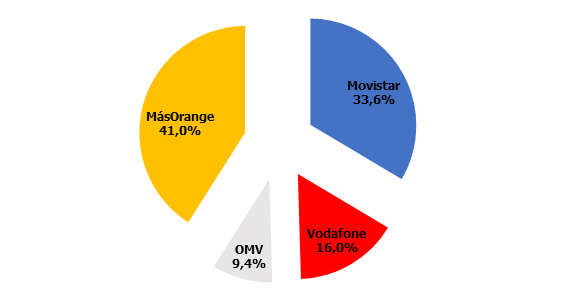

Cuotas de mercado: DIGI irrumpe con un poderoso 10%, dejando a las OMV en un 5%. MásOrange pierde el 40%.

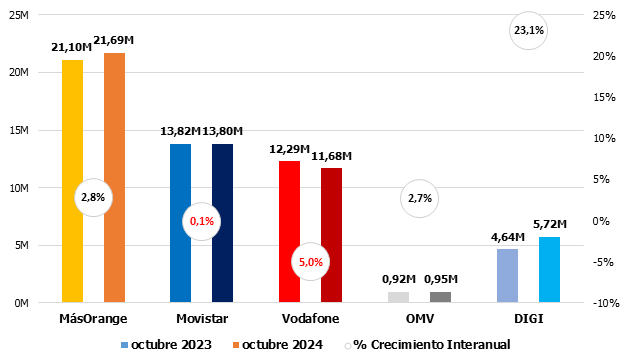

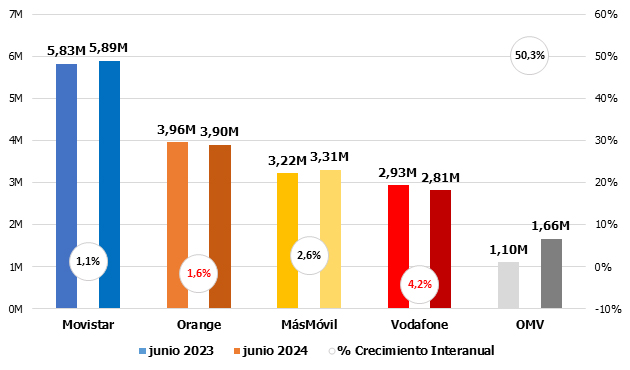

- Comportamiento anual BAF

Aquí podemos comprobar el ritmo de crecimiento de DIG: más de un 43% en un solo año. La crisis de MásOrange se acentúa, mientras Movistar mantiene el tipo. De nuevo, hay que considerar los datos de Vodafone bajo la lupa del efecto de Finetwork.

Mercado de telefonía móvil

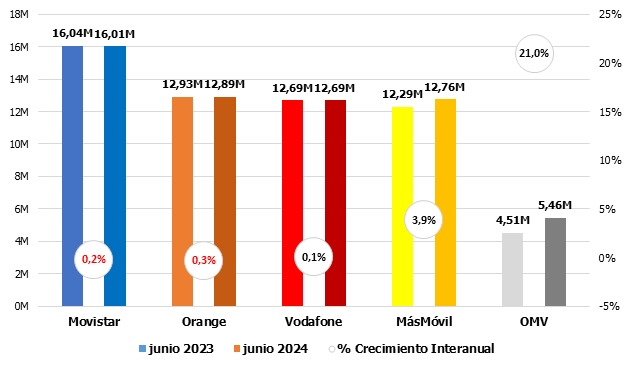

- Comportamiento mensual BAM

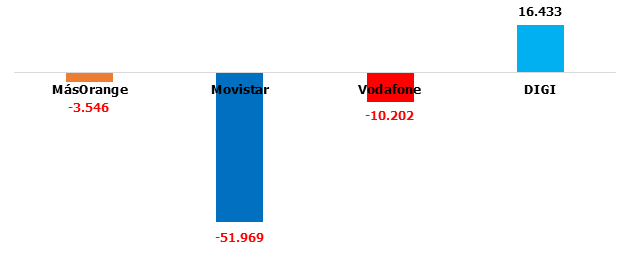

Imbatible DIGI, notable Movistar, suspenso para MásOrange. De nuevo excluimos a Vodafone (-451.254 líneas de Finetwork) y las OMV por las circunstancias antes explicadas:

Cuotas de mercado: Como hemos visto con la BAF, DIGI emerge con más de un 10% de cuota de mercado:

- Comportamiento anual BAM

Aunque más contenida que en el apartado anterior, la tendencia interanual de DIGI supera el 23%. Lejos le sigue O+ y, ya en negativo, Movistar y Vodafone:

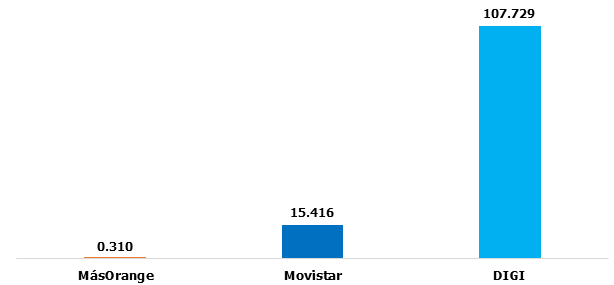

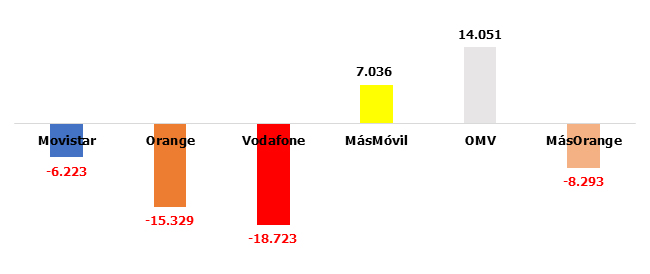

- Comportamiento mensual telefonía móvil vocal

Otro territorio DIGI, que multiplica a cualquier otro competidor:

Cuotas de mercado: Única línea de negocio donde DIGI no alcanza el 10%, aunque lo roza:

- Comportamiento anual telefonía móvil vocal

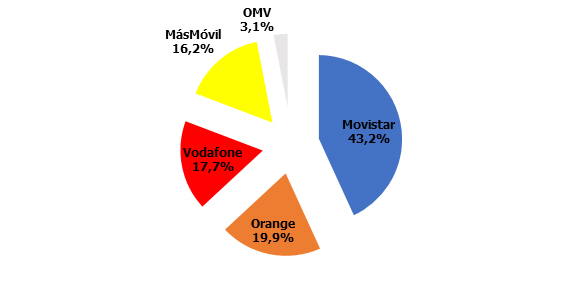

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

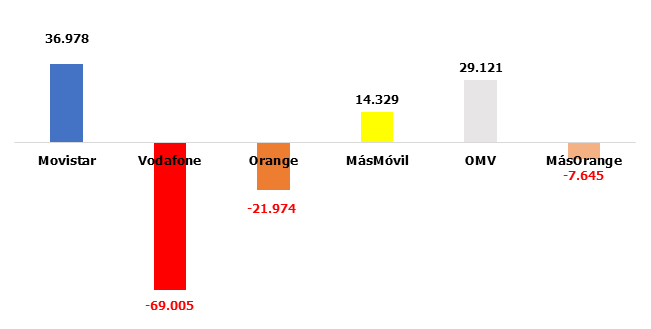

Si meses anteriores O+ era la decepción, en octubre lo fue Movistar. La única en positivo, DIGI.

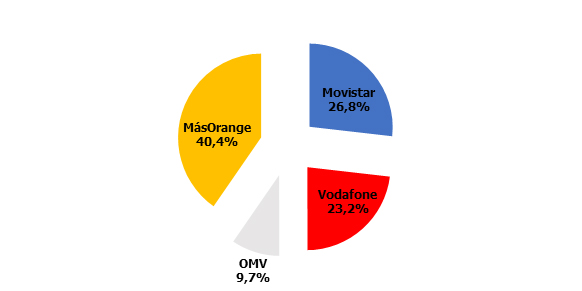

Cuotas de mercado en telefonía fija:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado telecos octubre 2024: DIGI aparece en las estadísticas y muestra todo su poder se publicó primero en UGT Comunicaciones.

]]>La Ley General de Telecomunicaciones aprobada a mediados de 2022, en su artículo 69, atribuye esta vigilancia de Calidad del Servicio a la CNMC, cumpliendo con las especificaciones inscritas en el anexo X del Código Europeo de Comunicaciones Electrónicas. El regulador ha comenzado con este trabajo, publicando su primer análisis para el segundo trimestre de 2024. Conforme a nuestra vocación de seguir dando visibilidad a aquella información provechosa para las personas trabajadoras y el sector, daremos seguimiento a estas nuevas.

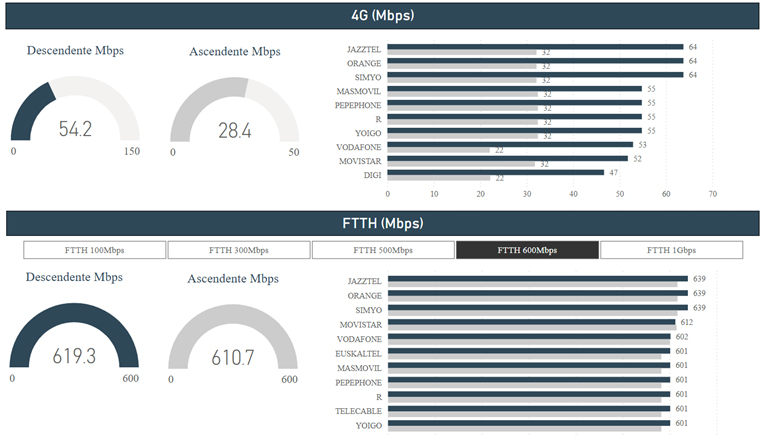

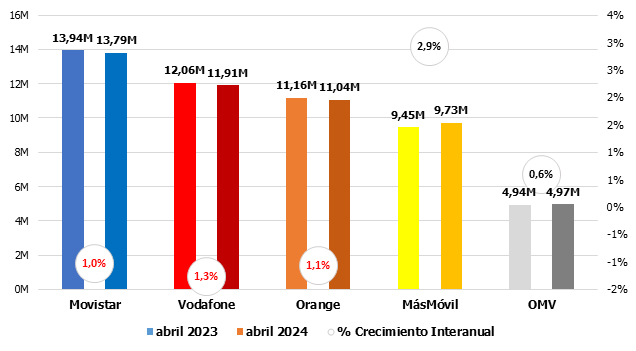

Velocidad móvil y por FTTH (600 Mbps) de acceso a Internet

Variación velocidad 4G entre trimestres: ascendente 4,3 Mbps (+8,6%) // descendente 1,2 Mbps (4,4%)

Variación velocidad FTTH entre trimestres: ascendente 34,2 bps (5,8%) // descendente 64,4 Mbps 11,8%)

Línea de negocio fija

UGT Comunicaciones

La entrada Calidad del servicio en España 2T2024 se publicó primero en UGT Comunicaciones.

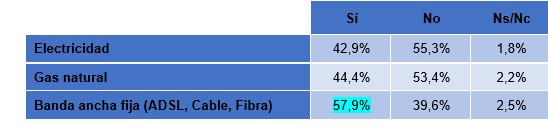

]]>Los últimos datos publicados por la CNMC reiteran las cifras ya dichas, si bien es cierto que la rotatividad en las energéticas ha aumentado en casi dos dígitos en poco más de dos años:

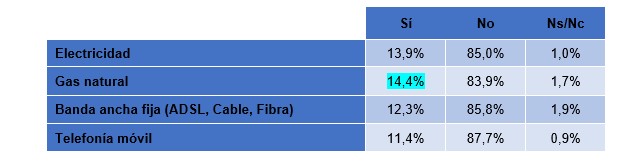

Hogares que han cambiado alguna vez de suministrador/proveedor (porcentaje de hogares/4T2023)

De hecho, si se achata el análisis al último ejercicio, el gas natural se destaca como el sector que más cambios ha concitado, seguido por la electricidad. Sin duda, los altos precios de la energía tienen algo que ver en este cambio:

Hogares que han cambiado de suministrador/proveedor en los últimos doce meses (porcentaje de hogares/individuos; 4T2023)

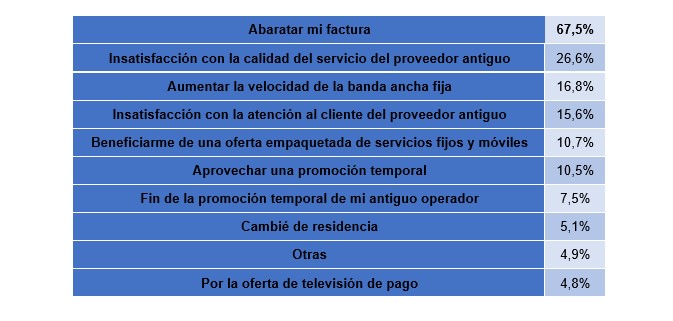

La principal razón detrás de este cúmulo de infidelidades es bien conocida: abaratar la factura (la bula que tienen las OMV en nuestro país facilita tal tendencia, aumentando 1,6% desde 2022). El siguiente argumento, ya muy lejos, la insatisfacción, con uno de cada cuatro cambios de operador explicados bajo esta razón, lo que vuelve a demostrar la importancia de dar un servicio de calidad a los clientes.

Razones para el cambio de proveedor de telecomunicaciones fijas (porcentaje de hogares)

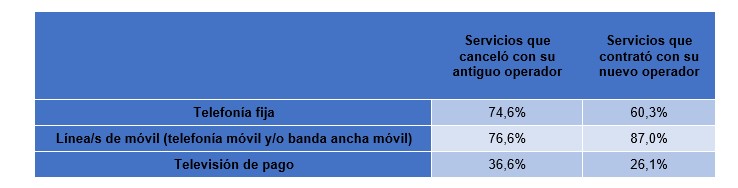

Como novedad, la CNMC publica un nuevo sondeo: qué servicios se contratan cuando se efectúa un cambio de operador. Y las respuestas no deberían sorprender a nadie: la baja en origen de la telefonía fija no revierte en una alta del mismo servicio en el destino, mientras que los nuevos contratos se focalizan en la banda ancha móvil y mucho menos en la TV de pago:

Servicios que dejó de contratar con su antiguo operador de banda ancha fija y servicios que contrató con su nuevo operador de banda ancha fija (porcentaje de hogares)

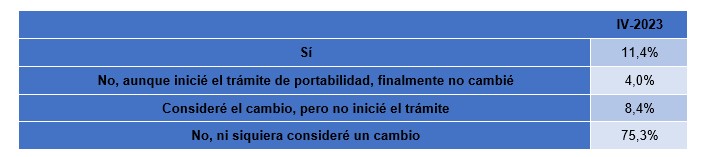

Finalmente, y para acabar con este breve reseña, compartimos los datos segregados para el segmento móvil que la CNMC publica por separado:

Individuos que han cambiado de proveedor de telefonía móvil en los últimos doce meses (porcentaje de individuos)

UGT Comunicaciones

La entrada Telecos continúa siendo el sector con mayor rotatividad de clientes (pero cada vez menos) se publicó primero en UGT Comunicaciones.

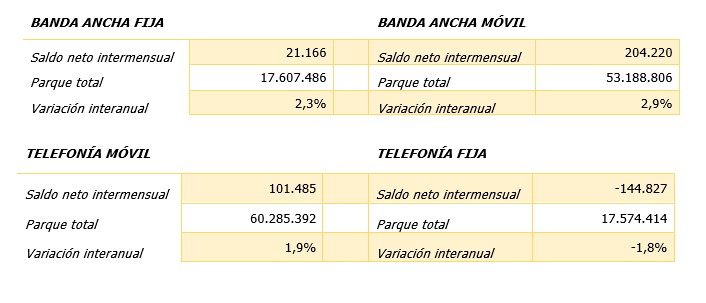

]]>Panorámica general

Poco volumen en general, salvo en el llamativo caso de la telefonía fija, que sufre otro severo bache. La BAM sigue tirando del carro.

Mercado de banda ancha fija

Mercado de banda ancha fija

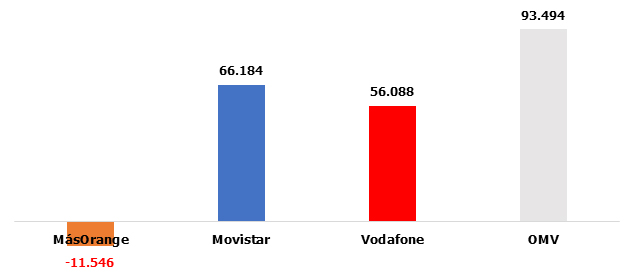

- Comportamiento mensual BAF

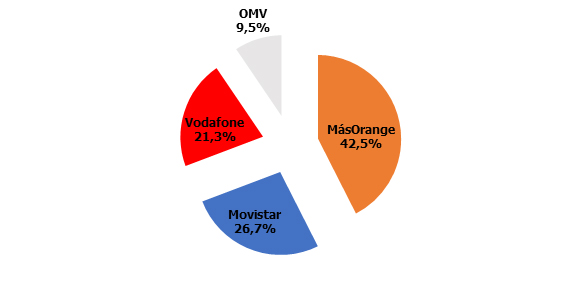

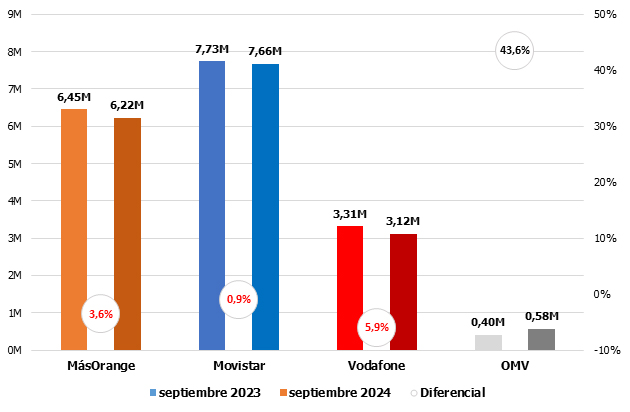

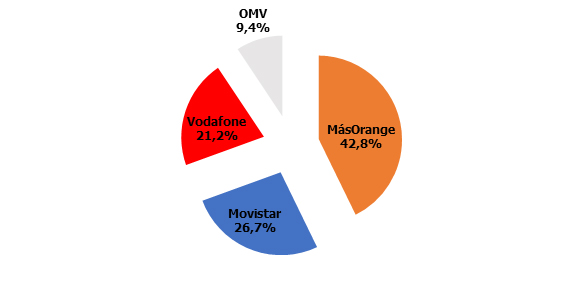

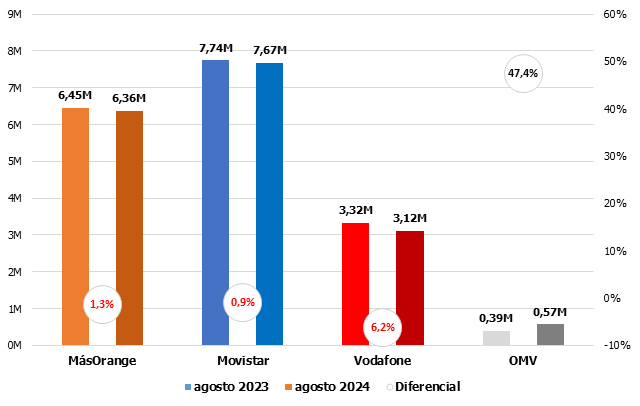

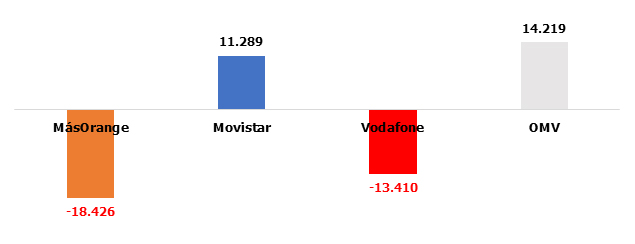

Quinto mes con Orange en pérdidas, pero con una sustancial diferencia: multiplica por cinco las de agosto. Pierde tantos acceso como los que ganan las OMV. Vodafone confirma su paulatina mejora y Movistar se conforma con ir ganando parque mes tras mes.

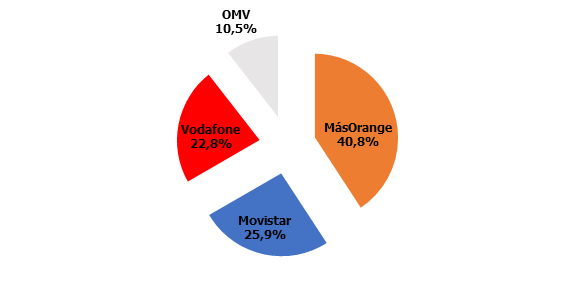

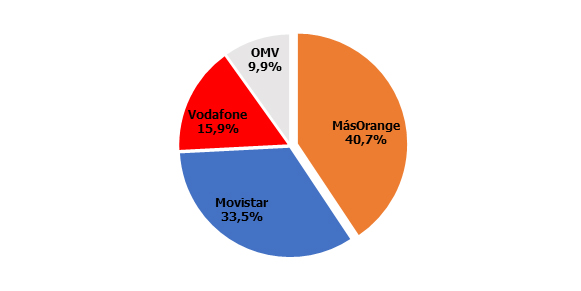

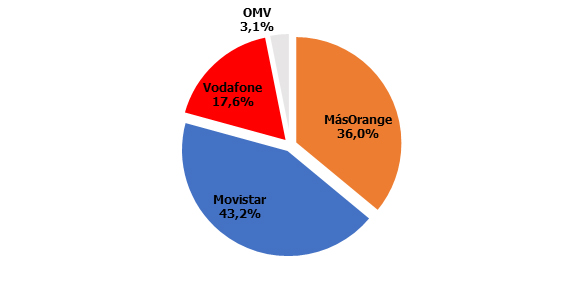

Cuotas de mercado: septiembre nos deja un doble efecto: las OMV superan el 10% (+4 décimas) y O+ está a punto de perder el 40% (-7 décimas en solo mes).

- Comportamiento anual BAF

MásOrange, que había entrado en tendencia negativa el mes anterior, la agudiza hasta el -2,2%. Vodafone sigue mejorando poco a poco.

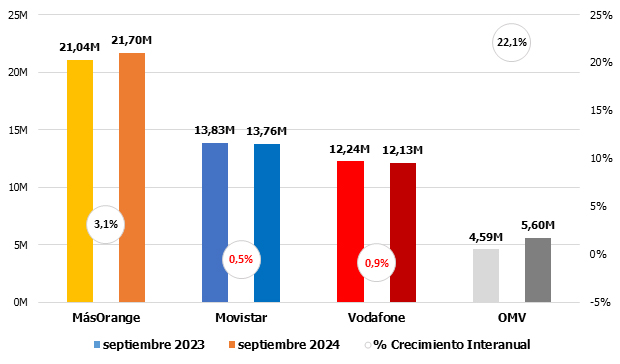

Mercado de telefonía móvil

- Comportamiento mensual BAM

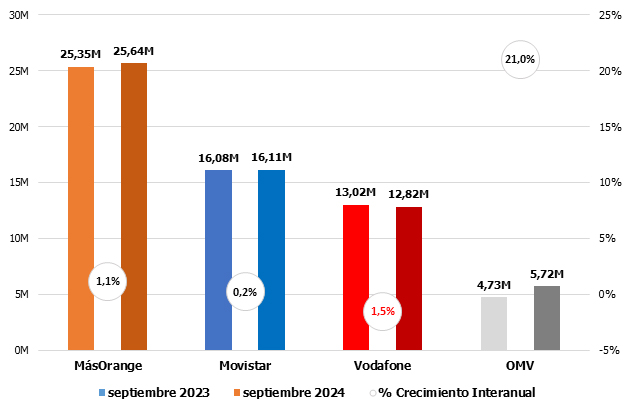

Panorámica muy parecida a la de agosto: todos los competidores ganan clientes, a cifras más que interesantes, salvo la excepción de MásOrange, que pierde 11.500 accesos (en agosto fueron 4.000):

Cuotas de mercado: MásOrange se deja su tercer décima en tres meses, lo que hace caer por debajo del 41%:

- Comportamiento anual BAM

O+, a pesar de sus pérdidas, continua a buen ritmo. Vodafone y Orange aminoran sus números rojos:

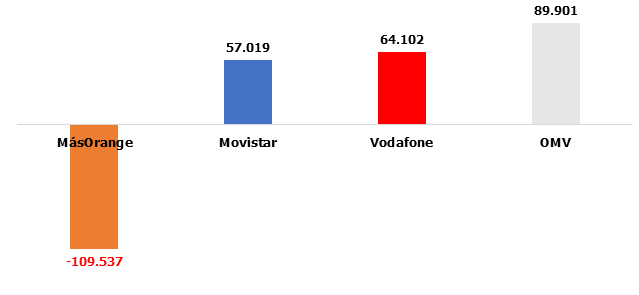

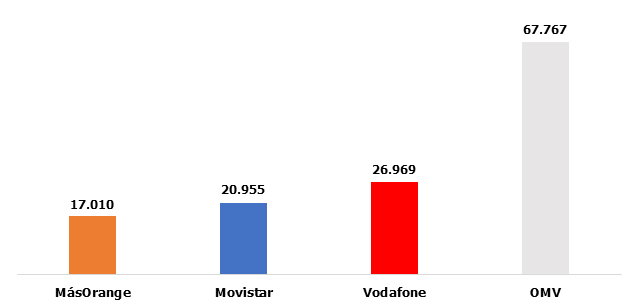

- Comportamiento mensual telefonía móvil vocal

Tremendo patinazo de O+, mientras que sus competidores acumulan fuertes ganancias.

Cuotas de mercado: Otra línea de negocio donde MásOrange pierde 3 décimas .

- Comportamiento anual telefonía móvil vocal

Las tendencia año contra año da curiosos fenómenos: Movistar vuelve al positivo y, sin embargo, Vodafone empeora, a pesar del buen mes de ambos.

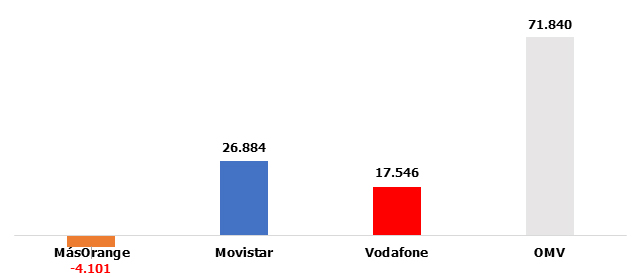

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

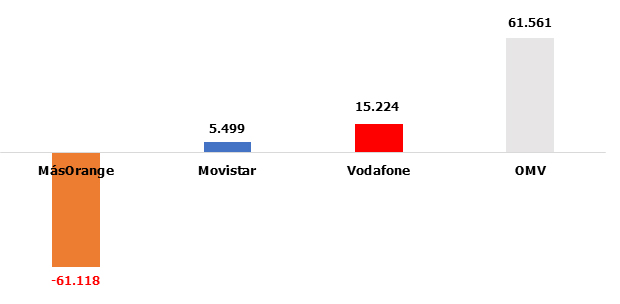

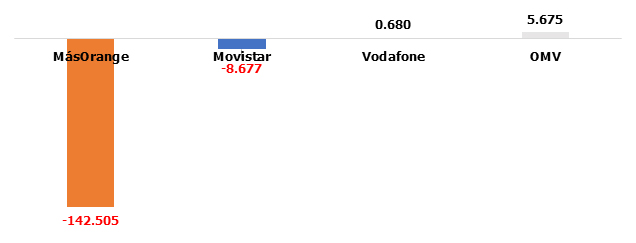

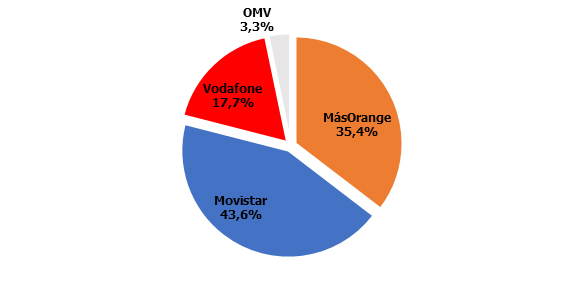

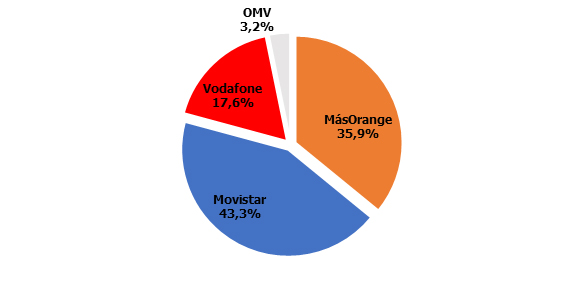

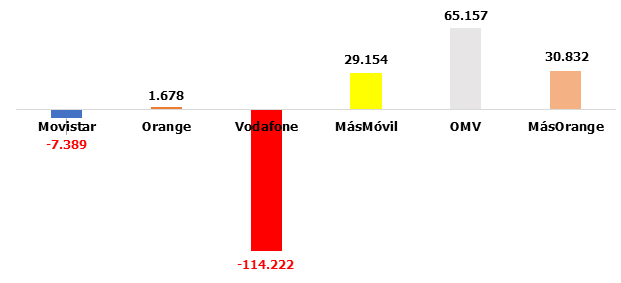

Si hasta este momento MásOrange mostraba una mala trayectoria, la telefonía fija le da la puntilla: -142.505 accesos.

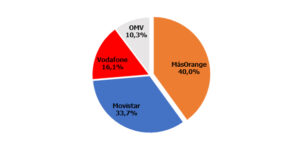

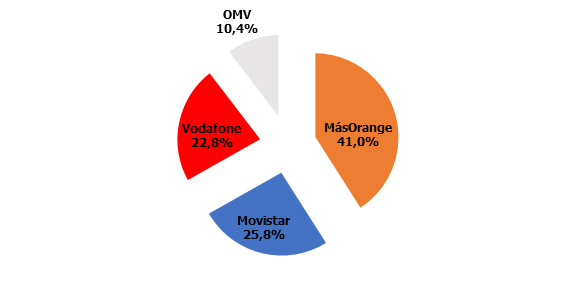

Cuotas de mercado en telefonía fija:

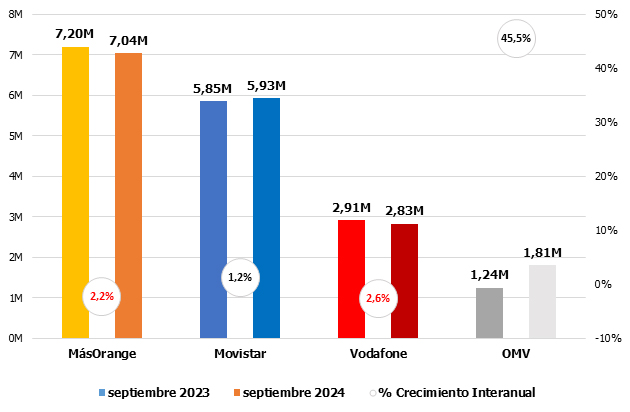

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos septiembre 2024: Orange pierde más de 320.000 accesos se publicó primero en UGT Comunicaciones.

]]>Panorámica general

Aunque las proyecciones sean las mismas que en julio, el volumen si ha descendido ostensiblemente, como suele acontecer en un mes tan poco comercial como el de agosto.

Mercado de banda ancha fija

- Comportamiento mensual BAF

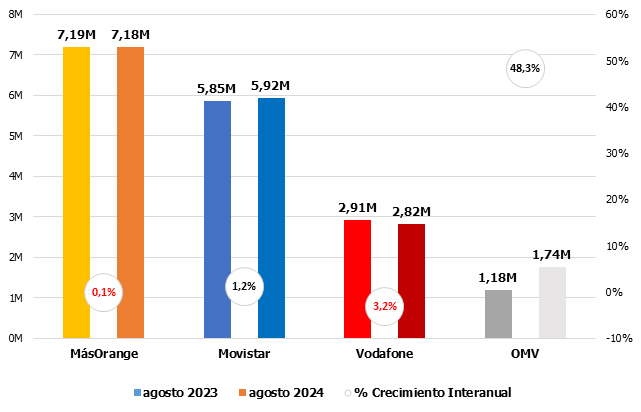

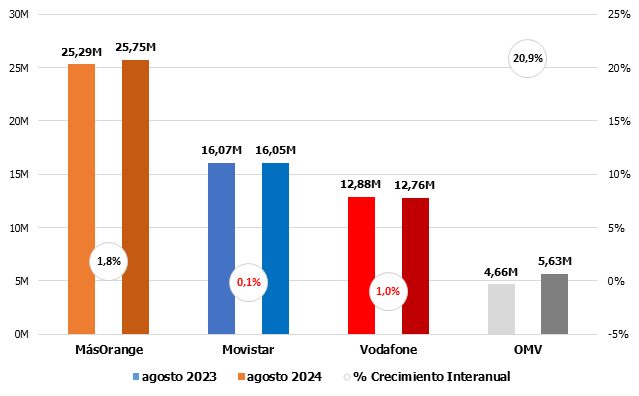

Cuarto mes consecutivo con dificultades para MásOrange. Vodafone mejora su rendimiento en su remontada de verano y las OMV son, simple y llanamente, inalcanzables para sus rivales.

Cuotas de mercado: Como ya advertíamos, las OMV a punto están de volver al 10%. Después de varias adquisiciones cruzadas de operadoras, volvemos al punto de partida:

- Comportamiento anual BAF

MásOrange entra en tendencia negativa mientras Vodafone prosigue en su mejoría:

Mercado de telefonía móvil

- Comportamiento mensual BAM

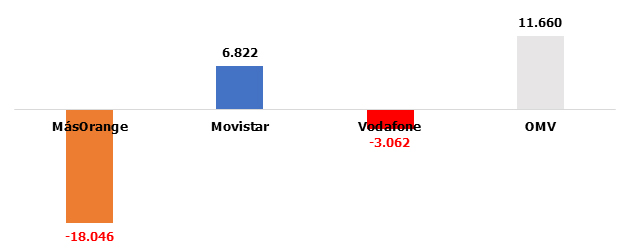

Todas las operadoras desearían haber copiado julio, pero M+ se descuelga. Movistar rubrica su buena salud:

Cuotas de mercado: MásOrange vuelve a dejarse una décima, que la gana las OMV:

- Comportamiento anual BAM

Movistar reduce a la mitad sus números rojos, mientras que O+, a pesar de sus leves pérdidas, sigue a ritmo de +3,5% interanual:

- Comportamiento mensual telefonía móvil vocal

Como el julio, todas ganan parque, si bien se reducen las ganancias, salvo Movistar. Vodafone sobresale y MásOrange se muestra algo más débil.

Cuotas de mercado: un mercado con 60 millones de líneas es difícil que sufra variaciones en un mes de agosto.

- Comportamiento anual telefonía móvil vocal

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

Movistar repite sus ganancias, efecto que solo pueden replicar las OMV.

Cuotas de mercado en telefonía fija:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos agosto 2024: Movistar gana parque en todas sus líneas de negocio se publicó primero en UGT Comunicaciones.

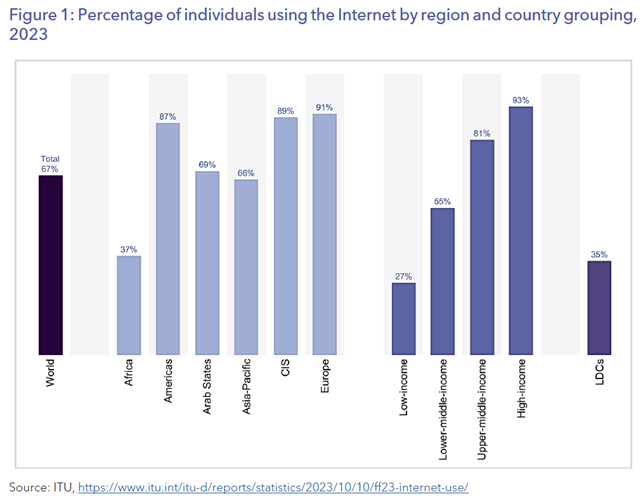

]]>El documento resulta de interés por su comparativa mundial por regiones y por su aspecto multifactorial (como se verá más adelante, analiza aspectos no sólo relacionados con las telecomunicaciones), que sólo la OCDE es capaz de replicar. Por ello hemos querido realizar un resumen gráfico con los principales datos que comparte:

UGT Comunicaciones

La entrada Resumen gráfico: The State of Broadband 2024 se publicó primero en UGT Comunicaciones.

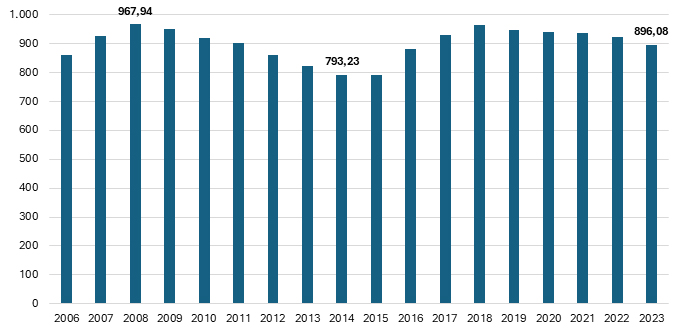

]]>Las estadísticas de gastos de los hogares, tanto las que proporciona el INE como las que publica la CNMC nos muestran una tendencia de los precios más que anticíclica: resulta antirracional. Veamos a qué nos referimos: el gasto medio de los hogares españoles en telecomunicaciones en 2008 se cifraba en 967,94 euros. En 2023, esta cifra descendió hasta los 896,08 euros/año.

Se trata de un descenso interanual del -3%, pero si ampliamos la mirada hasta dicho 2008, hablamos de un descenso del -7,6%. Es decir, en tres lustros, los precios han caído más de siete puntos…cuando ¡el IPC aumentó, en el mismo periodo, un +33%! Es decir, un diferencial de más de un 40% entre lo que subió la vida y lo que bajaron los precios de las telecos. En la siguiente gráfica podemos observar la trayectoria desde 2006:

Gasto medio por hogar, INE 2006-2023

De hecho, si se hace una simple regla de tres, al aumentar al gasto de 2008 el IPC acumulado, la cifra resultante sería de 1286 euros, en vez de los 896€ que se registran ahora. Acumulando tal diferencial entre todos los hogares estaríamos ante una ingente cantidad de ingresos que, en caso de haber fluido convenientemente, sin duda habrían contribuido a aminorar la brutal crisis de empleo que vive nuestro sector.

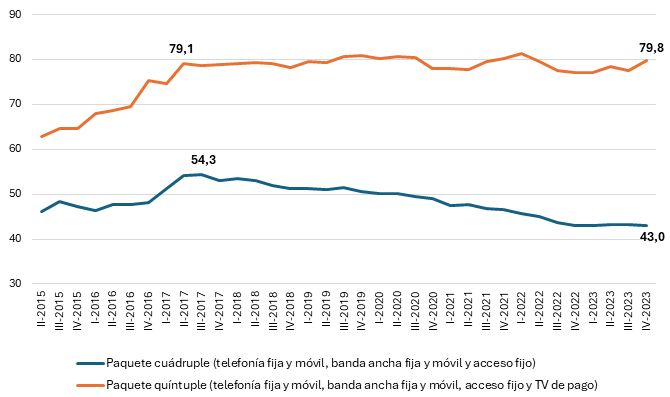

La otra fuente que hemos mencionado, la CNMC confirma esta situación, pero bajo una parametrización diferente. Veamos la siguiente gráfica:

Gastos medios por hogar en los paquetes y servicios de telecomunicaciones más contratados (euros al mes)

Un servicio de telecomunicaciones empaquetado con telefonía fija y móvil, banda ancha fija y móvil y acceso fijo cuesta hoy 9 euros menos que en 2017 (casi un 21% menos, cuando el IPC aumentó un 19,5%, lo que representa un diferencial de un 40%). En cuanto a los paquetes de cinco servicios, el precio se mantiene prácticamente igual en los últimos seis años, a pesar de que el IPC ha aumentado más de veinte por cien.

En definitiva, estamos ante un proceso que va en contra de cualquier lógica económica, empresarial o de negocio. Mientras, los despidos colectivos asolan nuestros empleos ante la tensión presupuestaria que supone una dinámica tan pernicioso como irracional.

UGT Comunicaciones

La entrada La irracionalidad de los precios de las telecos se publicó primero en UGT Comunicaciones.

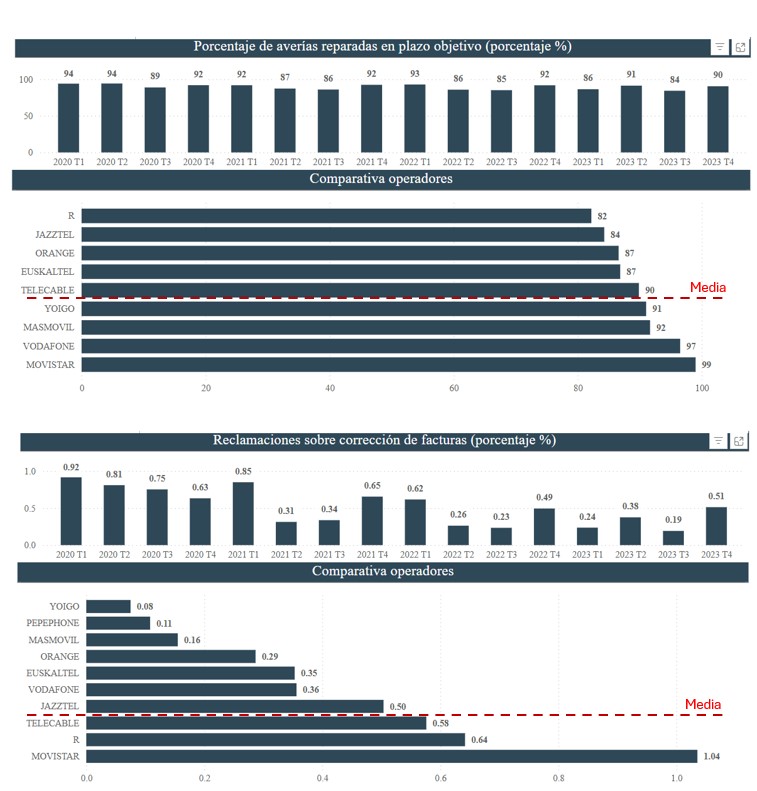

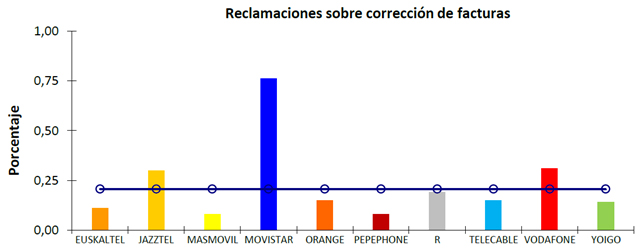

]]>Resumen de máximos y mínimos del Trimestre

Línea de negocio fijo

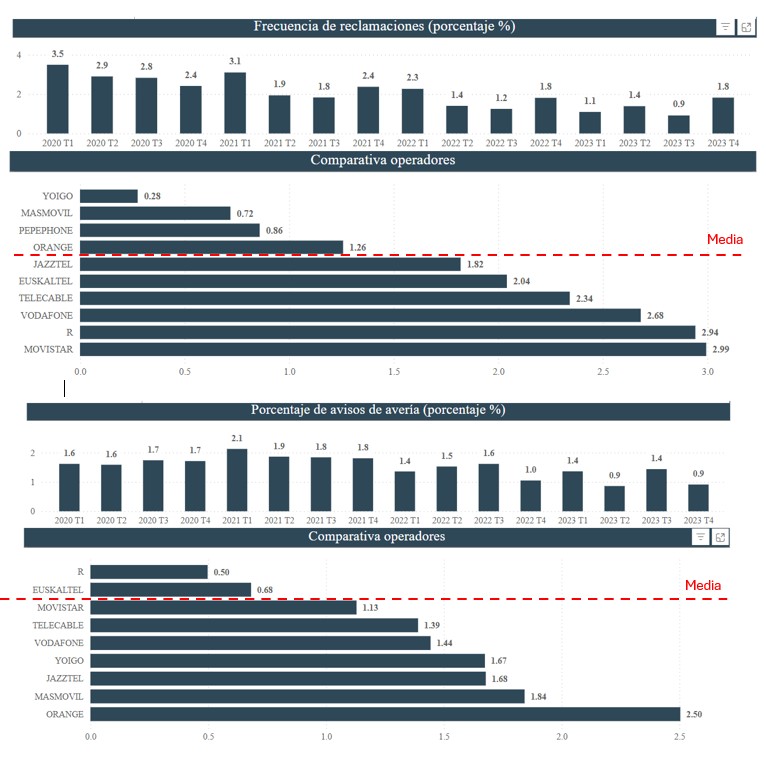

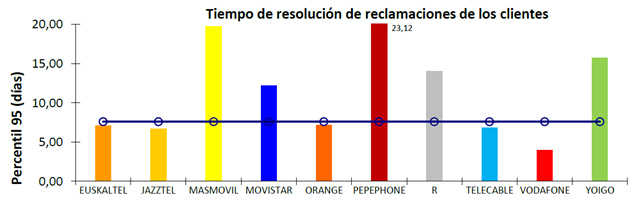

Operador que ha superado o igualado media en más ocasiones: R y Yoigo

Operador por debajo de la media en más ocasiones: Pepephone y Telecable

Hito más destacable: La elevada proporción de reclamaciones de Movistar

Línea de negocio de Internet

Operador que ha superado o igualado la media en más ocasiones: Euskatel, MásMóvil, Orange, Pepephone y Yoigo (repiten)

Operador por debajo de la media en más ocasiones: Movistar y Vodafone (repiten)

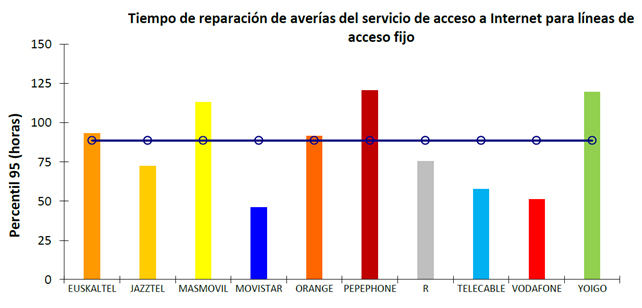

Hito más destacable: Que 8 de las 10 operadoras supere el umbral de averías

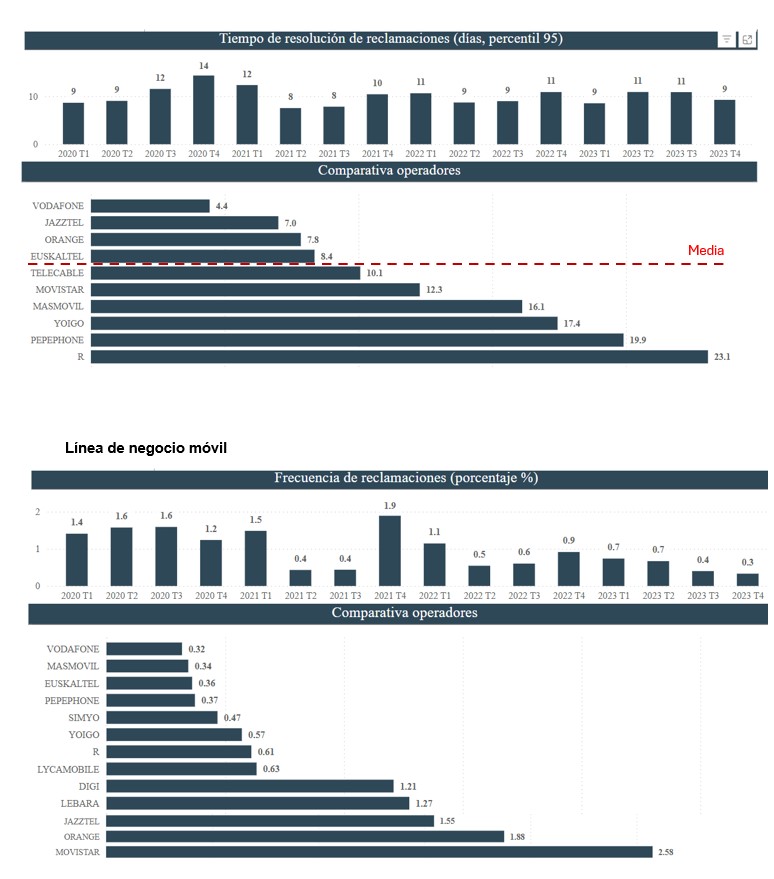

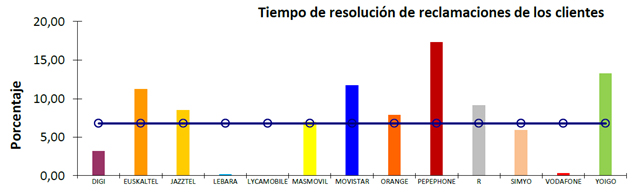

Línea de negocio móvil

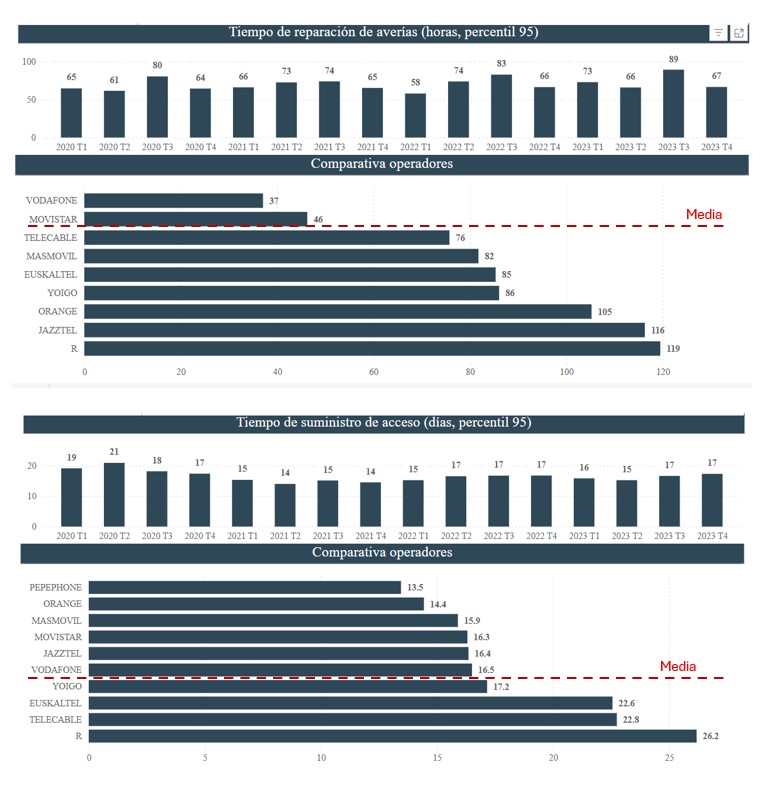

Operador que ha superado o igualado media en más ocasiones: Jazztel, Movistar y Orange

Operador por debajo de la media en más ocasiones: Telecable y Lycamobile

Hito más destacable: Que Pepephone tarde más de 17 horas en resolver sus averías

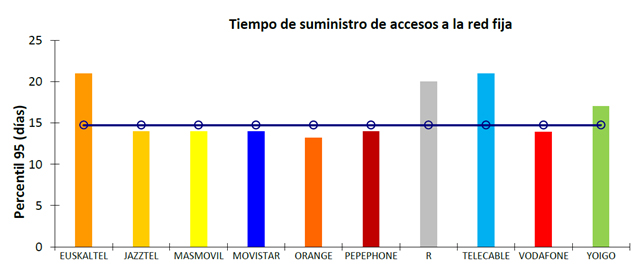

Tiempo de suministro de acceso a la red fija: Se define como el tiempo que transcurre desde el instante en que el operador recibe una solicitud válida de suministro del servicio telefónico hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro realizadas en el trimestre.

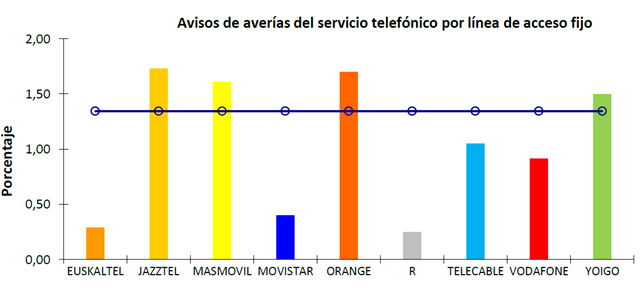

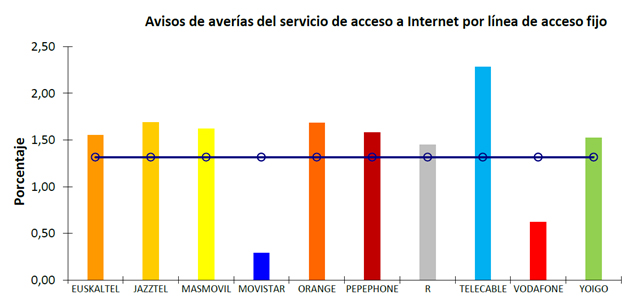

Porcentaje de avisos de avería por línea de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como la relación entre los avisos válidos de avería comunicados por los clientes residenciales sobre posibles averías en la red de acceso del operador y el número medio de líneas en servicio. El número medio de líneas en servicio es obtenido a partir de las líneas sobre las que se presta el servicio telefónico o el servicio de acceso a Internet, tanto si éste es el único servicio suministrado, como si sobre la línea se proporcionan otros servicios. Los avisos de avería contabilizados son los referidos al servicio telefónico fijo o al servicio de acceso a Internet. Su medición se realiza contabilizando todos los avisos válidos de avería recibidos durante el trimestre y el resultado se expresa como un porcentaje. Se mide y publica desagregado para el servicio telefónico fijo y para el servicio de acceso a Internet fijo.

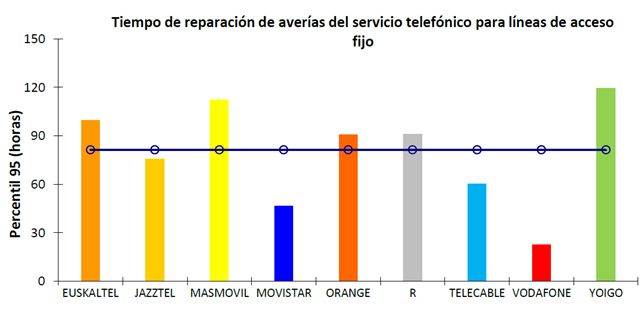

Tiempo de reparación de averías para líneas de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como el tiempo transcurrido desde el instante en el que se ha notificado por el cliente un aviso de avería hasta el momento en que el elemento del servicio, o servicios, se ha restablecido a su normal funcionamiento. Se contemplan las siguientes mediciones:

– Tiempo máximo para la resolución del 95% de averías de menor duración (percentil 95).

– Porcentaje de averías reparadas en el plazo objetivo establecido por el operador, con indicación de dicho plazo.

Se mide y publica desagregado para el servicio telefónico fijo y para el servicio de acceso a Internet fijo.

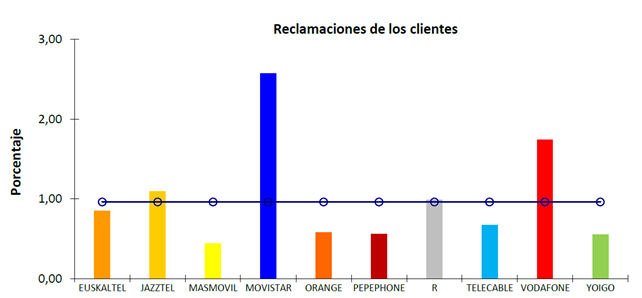

Frecuencia de reclamaciones de los clientes: Se define como la relación entre en total de reclamaciones relativas al servicio telefónico y/o al servicio de acceso a Internet, realizadas por los clientes residenciales, y el número medio de clientes residenciales activos en el trimestre. Su medición se realiza a partir de los datos de todas las reclamaciones presentadas por los clientes residenciales, por teléfono, fax, correo, e-mail, etc. durante el trimestre. A estos efectos se considera como reclamación cualquier expresión de insatisfacción o una observación negativa del cliente referida a los mencionados servicios. No debe confundirse con una petición de información, consulta técnica o aclaración solicitada por el cliente a su operador. No se considerará como reclamación la comunicación de una avería, aunque sí la reclamación de un aviso de avería. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

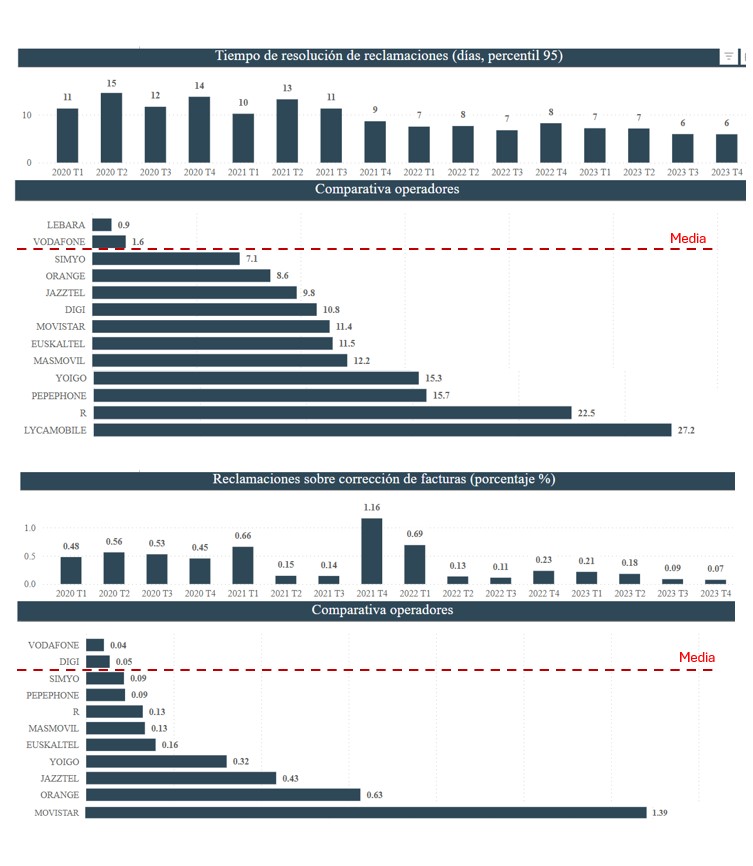

Tiempo de resolución de reclamaciones de los clientes: Se define como el tiempo transcurrido entre la presentación por parte de un cliente residencial de una reclamación relativa al servicio telefónico y/o al servicio de acceso a Internet y la resolución por el operador de dicha reclamación. Su medición se realiza a partir de los datos de todas las reclamaciones resueltas durante el trimestre. Se ordenan de menor a mayor tiempo de resolución y se toma el registro correspondiente al 95 % de todas las reclamaciones. El valor de este registro (percentil 95) es el valor que publica el operador. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

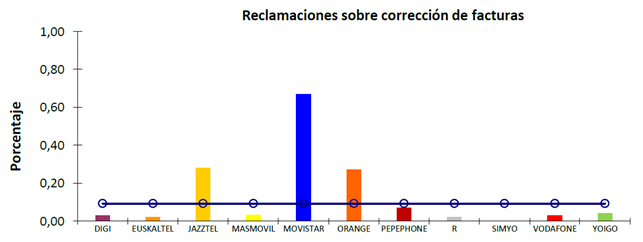

Reclamaciones sobre corrección de facturas: Relación entre las facturas que han sido objeto de reclamación sobre su contenido, realizadas por los clientes residenciales, relativas al servicio telefónico y/o al servicio de acceso a Internet y el número total de facturas emitidas a estos clientes. Su medida se realiza contabilizando el número de facturas reclamadas por algún aspecto relativo a su contenido durante el trimestre y se expresa en porcentaje. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Reclamaciones sobre corrección de facturas: Relación entre las facturas que han sido objeto de reclamación sobre su contenido, realizadas por los clientes residenciales, relativas al servicio telefónico y/o al servicio de acceso a Internet y el número total de facturas emitidas a estos clientes. Su medida se realiza contabilizando el número de facturas reclamadas por algún aspecto relativo a su contenido durante el trimestre y se expresa en porcentaje. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Velocidad media global del servicio fijo de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: -34.816 Kbps (-5,6%)

Variación velocidad de bajada entre trimestres: -46.681 Kbps (-7,9%)

Velocidad media global del servicio móvil de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Variación velocidad de subida entre trimestres: -1.418 Kbps (-2,8%)

Variación velocidad de subida entre trimestres: -1.418 Kbps (-2,8%)

Variación velocidad de bajada entre trimestres: -1.074 Kbps (-3,8%)

UGT Comunicaciones

La entrada Calidad del servicio en España, 1T2024 se publicó primero en UGT Comunicaciones.

]]>Panorámica general

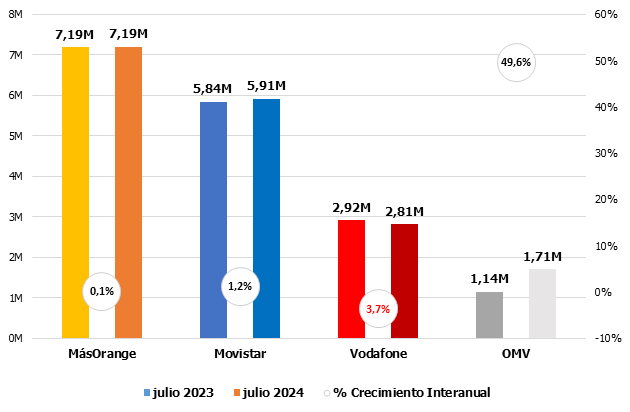

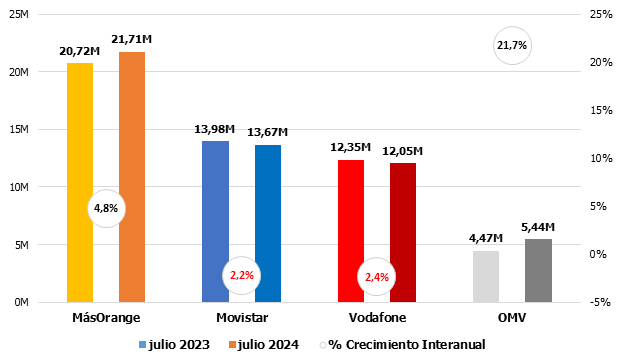

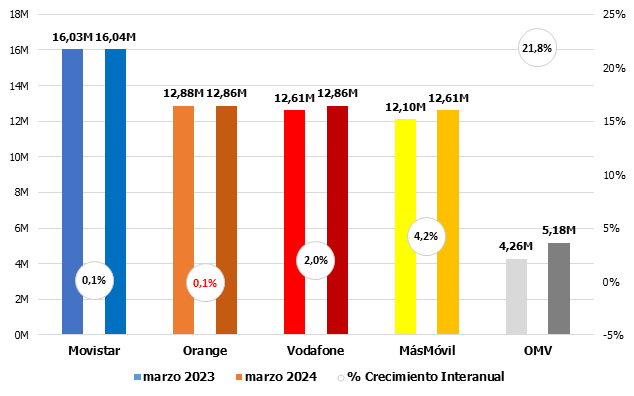

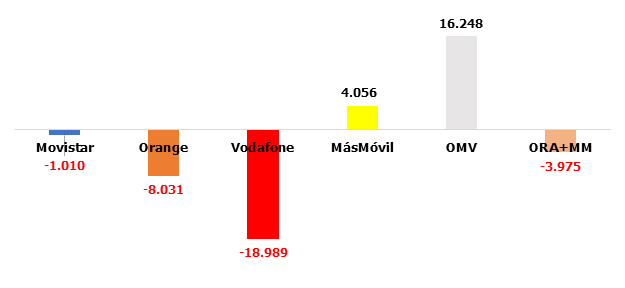

Las tendencias son las mismas que se observan desde hace ya un tiempo, aunque llama la atención el buen volumen de movimientos en la telefonía móvil, lo que precisamente ha posibilitado el hito que titula esta nota.

Mercado de banda ancha fija

- Comportamiento mensual BAF

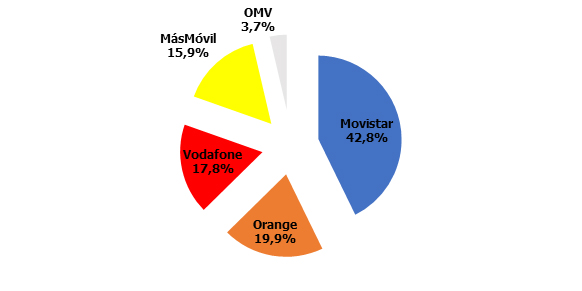

Donde MásOrange no consigue triunfar (tercer mes con pérdidas netas), Movistar se hace hueco, consolidando ganancias que cada mes van a más. Vodafone se mantiene prácticamente plana.

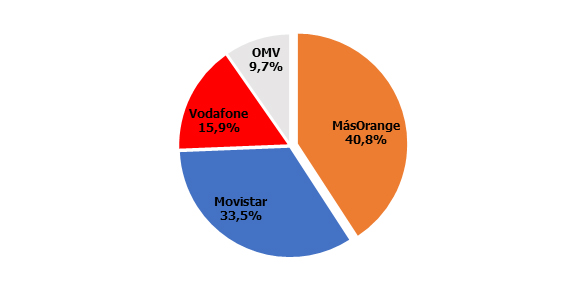

Cuotas de mercado: la secuencia de cifras negativas lleva a MásOrange a perder su recién estrenado 41% de cuota. Movistar tampoco puede presumir, pues también pierde una décima. Las OMV acechan al 10%, que caerá más pronto que tarde.

- Comportamiento anual BAF

Vodafone sigue recuperando terreno. Movistar apuntala su buena racha y MásOrange comienza a tutear con la tendencia interanual negativa:

Mercado de telefonía móvil

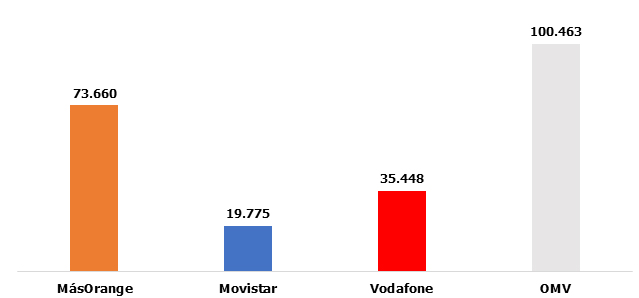

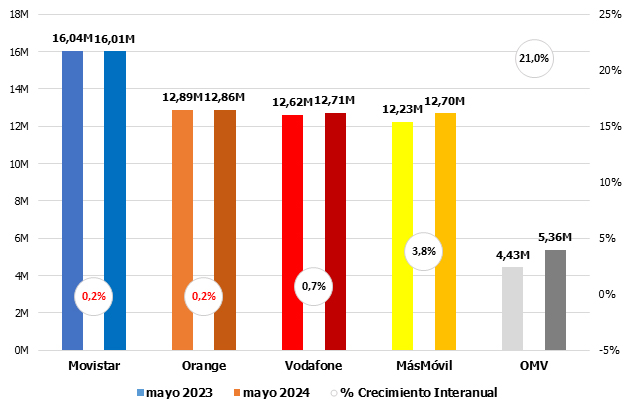

- Comportamiento mensual BAM

Todos los competidores ganan parque. Más allá del dominio de las OMV, Movistar vence por la mínima a Vodafone. MásOrange, en positivo, mira desde la distancia:

Cuotas de mercado: MásOrange vuelve a dejarse una décima. Dos ganan las OMV:

- Comportamiento anual BAM

Aquí sí que MásOrange demuestra una fortaleza insoslayable, que triplica las pérdidas de Vodafone y Movistar:

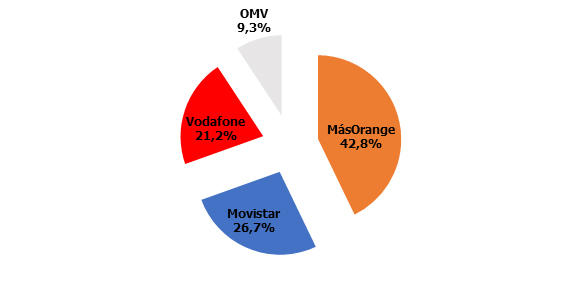

- Comportamiento mensual telefonía móvil vocal

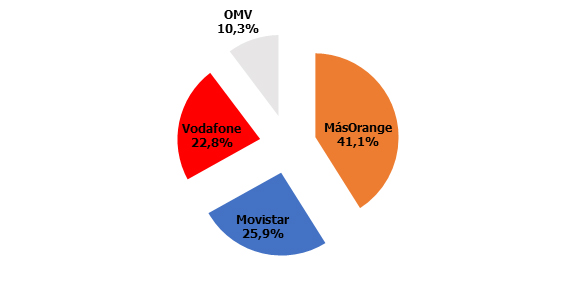

Como en la BAM, todos aumentan parque. La diferencia es MásOrange, que en este caso sí se muestra fuerte, hasta el punto de amenazar el liderato de las OMV.

Cuotas de mercado: Se trata de una línea de mercado donde las cuotas apenas se mueven.

- Comportamiento anual telefonía móvil vocal

Planas tendencias, salvo las OMV, que están a razón de un +21% interanual:

Mercado de Telefonía Fija vocal

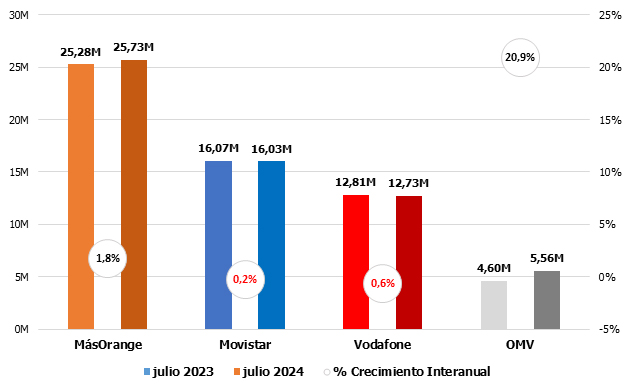

- Comportamiento mensual telefonía fija vocal

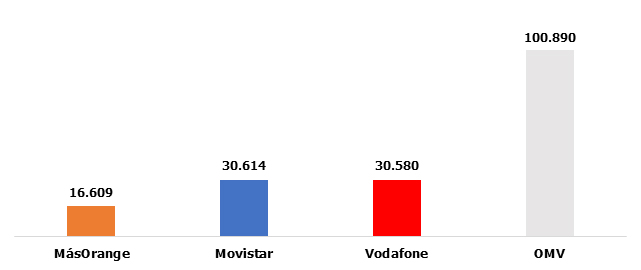

Julio nos muestra un dato altamente inusual: Movistar gana parque, y con cifras más que interesantes.

Cuotas de mercado en telefonía fija:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos julio 2024: se alcanzan los 60 millones de líneas móviles se publicó primero en UGT Comunicaciones.

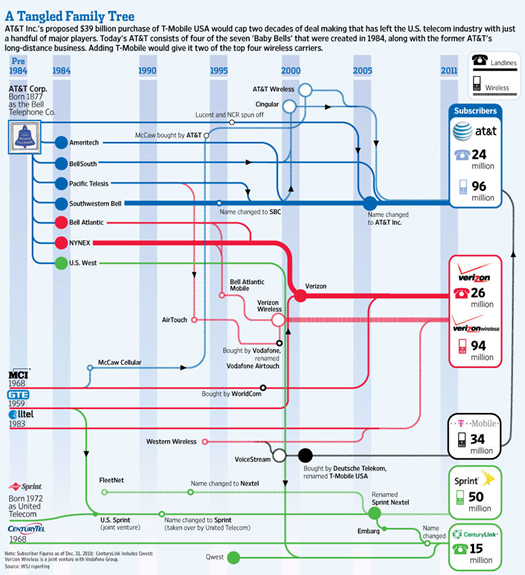

]]>Cuando a principios de la década de los 80 del siglo pasado se resolvió dividir al monopolio de AT&T en las denominadas baby bells (9 operadoras que se repartían el mercado existente, entre ellas, Frontier) pocos se podían imaginar que, unas décadas después y con un exponencial aumento de clientes y servicios, muchas volverían a unirse en un par de grandes conglomerados. La siguiente imagen, que solo contempla los movimientos corporativos hasta 2011, da una idea de ello:

Hoy en EEUU solo operan en todo su territorio tres compañías: la citada AT&T, Verizon (que nació de aquellas baby bells y que acaba de adquirir a Frontier) y T-Mobile (que recientemente ha adquirido al cuarto en discordia, Sprint y a otras dos telcos más: Mint Mobile y UScellular). Las M&A más recientes, alrededor de Sprint, Frontier, Mint y UScellular, superan los 165.000 millones. Por poner en contexto lo que suponen estas operaciones, el presupuesto de la CCAA de Andalucía no llega a los 47.000 M€.

De este modo, estas cuatro compañías dan servicio a más clientes que la suma de todos los habitantes de la UE – y un poco más-. Sin embargo, los 27 Estados de la UE acumulan 80 operadores de telefonía fija y 34 de telefonía móvil con infraestructuras propias y hasta 351 OMVs, para proveer de telecomunicaciones a muchos menos suscriptores. Con decir que sólo en España, gracias a la proliferación de las OMV, se cuentan más de 1.400 marcas de telecos activas, se dice ya todo.

En definitiva: algo no funciona en la regulación europea, y sin poder afirmar taxativamente que el modelo norteamericano sea perfecto, al menos es mucho más sostenible en términos económicos y de empleo que el fallido experimento a este lado del Atlántico.

UGT Comunicaciones

La entrada La adquisición de Frontier culmina un largo recorrido de reconcentración sectorial en EEUU se publicó primero en UGT Comunicaciones.

]]>Panorámica general

Mercado de banda ancha fija

- Comportamiento mensual BAF

Segundo mes donde la nueva MásOrange presenta cifras negativas, empeorando las de mayo. Sobresalen, como siempre, las OMV y una Movistar claramente renacida, que no sólo presenta ganancias netas mes tras mes, sino que además aumenta dichas ganancias, doblando las de mayo:

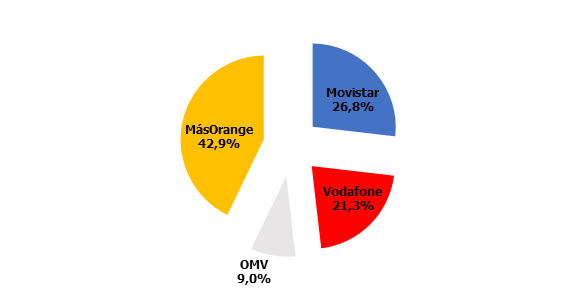

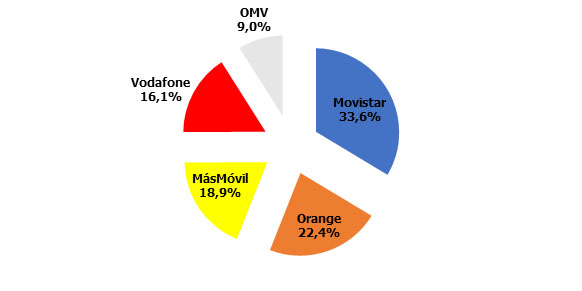

Cuotas de mercado: Con la fusión de MásOrange, tenemos un claro dominador, seguido de lejos por Movistar. Las OMV amenazan con llegar al 10% antes de final de año.

- Comportamiento anual BAF

Vodafone recupera un poco del terreno perdido gracias a su mes en positivo, todo lo contrario que Orange. Las cifras de las OMV son de otro mundo:

Mercado de telefonía móvil

- Comportamiento mensual BAM

Sobresaliente recuperación de Vodafone, que arrasa en junio, superando con suficiencia a las OMV y delando muy (muy) lejos a la nueva O+. Movistar reitera números rojos, pero mejora con respecto a mayo:

Cuotas de mercado: MásOrange pierde una décima, la misma que gana Vodafone:

- Comportamiento anual BAM

Salvo MásMóvil y las OMV, resto en negativo:

- Comportamiento mensual telefonía móvil vocal

Curioso comportamiento de Vodafone, que mientras en BAM se presenta imbatible, pincha en este segmento. Aquí MásOrange ha presentado batalla a las OMV, pero se imponen estas últimas por la mínima:

Cuotas de mercado: Sin apenas novedades:

- Comportamiento anual telefonía móvil vocal

Vodafone se come todo lo ganado (de +0,7% a +0,1%):

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

Podríamos pegar el texto de los meses anteriores y no habría cambio alguno: sólo las OMV sacan tajada.

Cuotas de mercado en telefonía fija:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos junio 2024: la BAF sostiene el crecimiento sectorial se publicó primero en UGT Comunicaciones.

]]>

UGT Comunicaciones

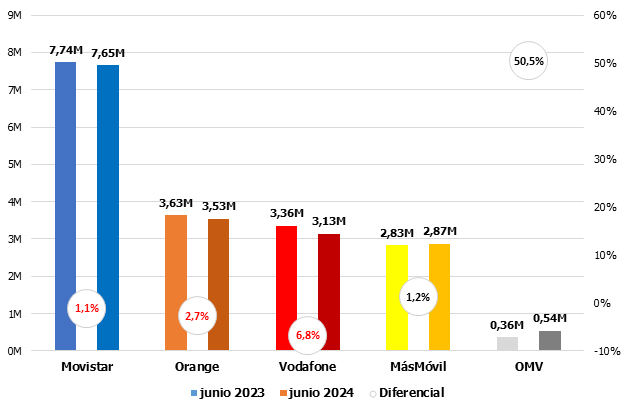

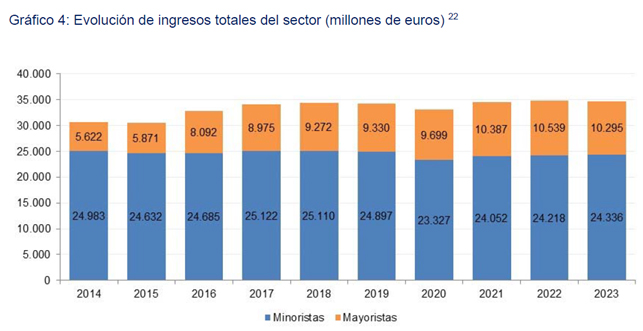

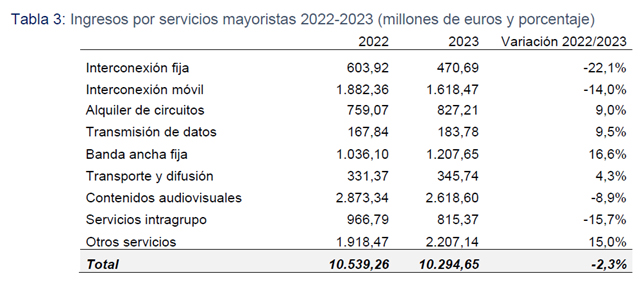

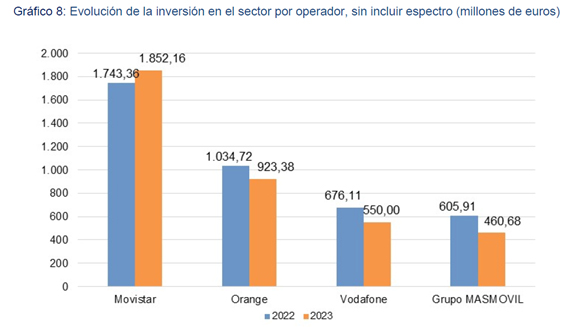

La entrada Resumen gráfico informe económico sectorial de telecomunicaciones y audiovisual 2023 se publicó primero en UGT Comunicaciones.

]]>España se vuelve a situar por debajo de la media europea en expertos TIC, con un 4,4% -sobre el total de empleo- frente a un 4,8% de la media europea (lo que representa un 8% menos que la UE27).

Pero este dato, por si solo, puede significar poco si no se detalla el contexto. Por un lado, nuestro país está en la avanzadilla europea en graduados en TIC, con 217.624 personas con titulación en nuevas tecnologías (2022), situándonos el cuatro puesto continental. Es más, la CE nos felicita por los avances en esta materia, creciendo año a año por encima de la media comunitaria (5,2% de titulados en TIC sobre el total de graduados, por un 4,5% de la UE27). Es decir, producimos ingente de talento digital, más y mejor que cualquier país de nuestro entorno.

Por otro, nuestro país es un destructor de empleo tecnológico en el sector más digital y00 dinámico de nuestra economía: el de las telecomunicaciones. En las últimas dos décadas, el sector telco ha borrado cuatro de cada diez puestos de trabajo. Se dice pronto, pero hablamos de 36.600 empleos dignos, con buenas retribuciones y con derechos, pero sobre todo, empleo tecnológico de primera categoría, el tipo de actividad que señala la modernidad de un tejido productivo.

Vodafone, con seis procesos de despido colectivo encadenados, ejemplifica a la perfección lo mal que se están haciendo las cosas en nuestro país. Mientras se destruye empleo telco en la España vaciada, las AAPP miman a las big tech, favoreciendo la construcción de centros de datos y se las invita a todo tipo de eventos institucionales. Sin embargo, apenas crean empleo: 3.000 puestos de trabajo en todo el país – un 0,01% del total -. Sin ir más lejos, Facebook acaba de despedir a casi el 30% de su plantilla y Twitter (ahora X) al 80%.

Ambas casuísticas están penalizando de forma muy clara el progreso digital de nuestro país, con llamada de atención incluida de la Comisión Europea que, con su particular forma de expresarse, destaca en su informe a este parámetro como una clara área de mejora[4].

La permisividad de gobiernos, legisladores y reguladores ante los desmanes a los que se está sometiendo al empleo telco, está consiguiendo arraigar dos mensajes muy peligrosos: uno, que el sector de las telecomunicaciones español no es un buen lugar para trabajar. Segundo, que para nuestros jóvenes es mejor emigrar a otros países, en donde su talento digital tendrá estabilidad y será recompensado como se merece.

En resumen, UGT exige al Gobierno, pero también a reguladores, partidos políticos de toda ideología y todos los niveles de las AAPP, que no sigan permitiendo esta destrucción de valor y riqueza; que intervengan para poner coto a una regulación que únicamente favorece a parásitos y especuladores y que defienda el empleo tech de nuestra economía. El futuro económico y competitivo de nuestro país depende de ello.

UGT Comunicaciones

[4] “Continuar implementando esfuerzos para lograr un mayor número de especialistas en TIC, diseñando esquemas de incentivos para atraerlos y retenerlos, y aumentando la visibilidad y legibilidad de las opciones de capacitación y reciclaje”

La entrada Los despidos en las Telecos golpean el progreso digital de España se publicó primero en UGT Comunicaciones.

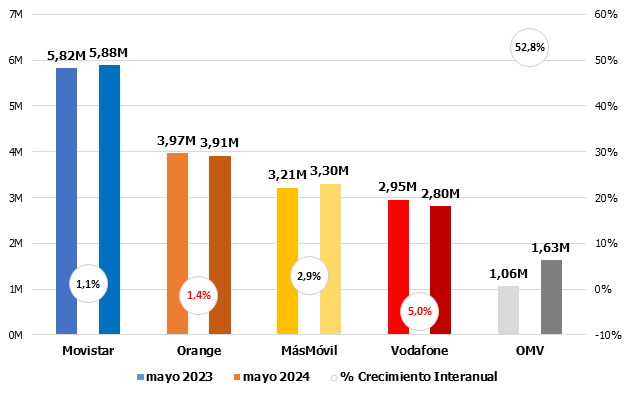

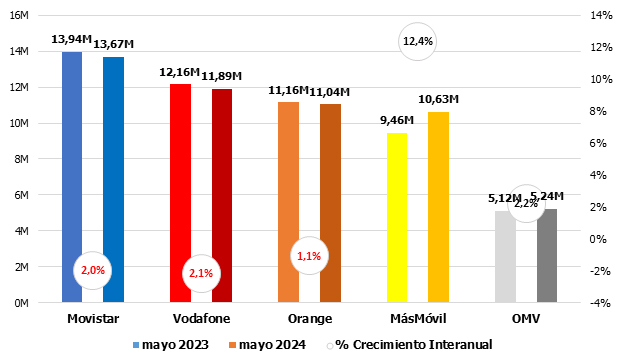

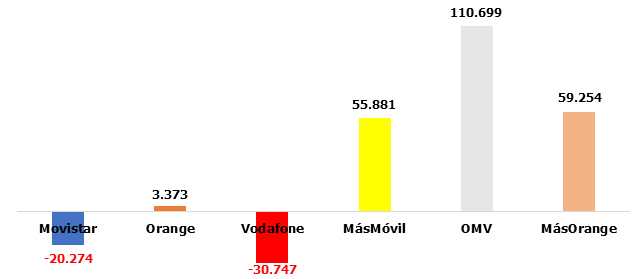

]]>Panorámica general

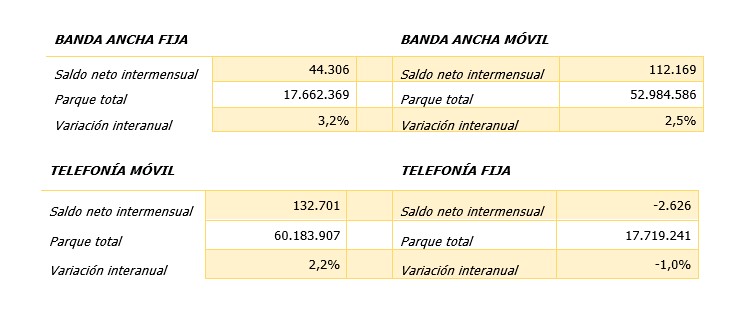

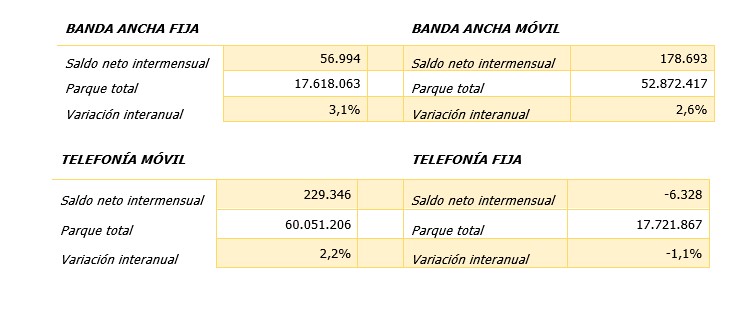

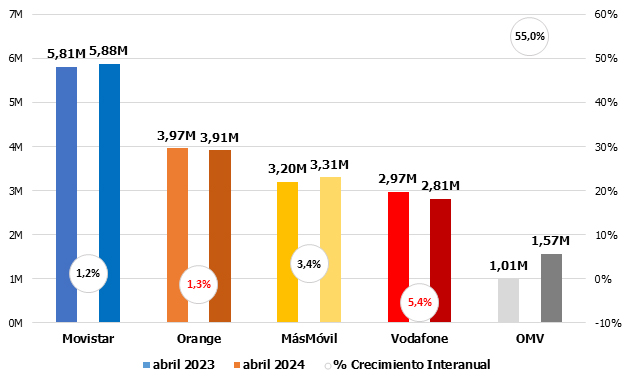

Los datos de la banda ancha móvil vuelven a ser incoherentes hasta el punto de impedir la trazabilidad (sin que nadie aporte una mínima explicación). El decline de la telefonía fija es ampliamente compensado por la BAF y la telefonía móvil, que superan el 2,5% de crecimiento interanual.

Mercado de banda ancha fija

- Comportamiento mensual BAF

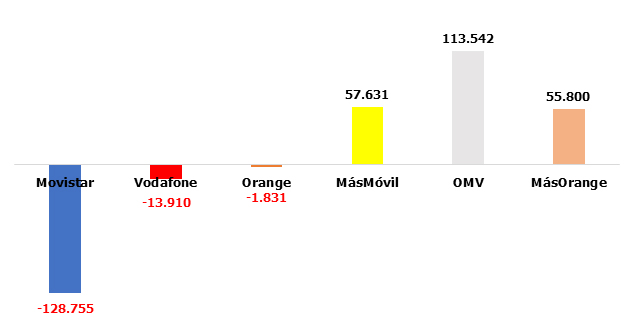

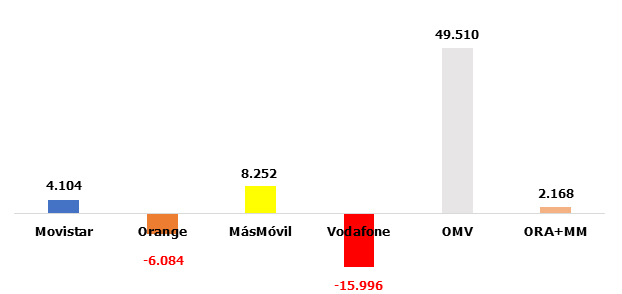

Si el mes pasado MásMóvil libró a +O de un pinchazo, este mes ni siquiera los amarillos se han librado de la quema. A las cifras negativas de Orange y MásMóvil se suma Vodafone, que acumula tantas bajas como las dos primeras. Movistar repite su abril de recuperación y las OMV vuelven a arrasar, incluso superando las ganancias del mes anterior:

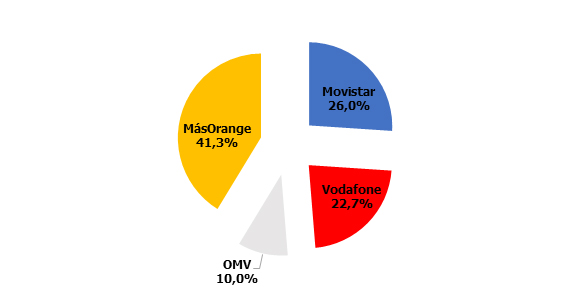

Cuotas de mercado: Orange y MásMóvil pierden una décima, mientras que las OMV crecen un 0,3%.

- Comportamiento anual BAF

A pesar del tropiezo, Vodafone y MásMóvil mejoran mucho su tendencia, al contrario de Orange:

Mercado de telefonía móvil

- Comportamiento mensual BAM

Las cifras resultantes, que llamativamente la CNMC no comenta en su nota de prensa, son tan excesivas que no se pueden comentar sin explicaciones adicionales:

Cuotas de mercado:

- Comportamiento anual BAM

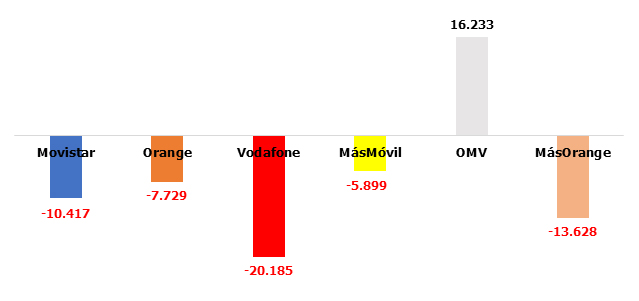

- Comportamiento mensual telefonía móvil vocal

Dos polos opuestos: las duras pérdidas de Vodafone y Movistar y las sólidas ganancias de las OMV y MásMóvil. Discreta Orange:

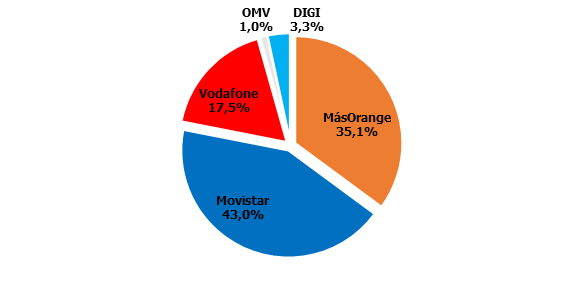

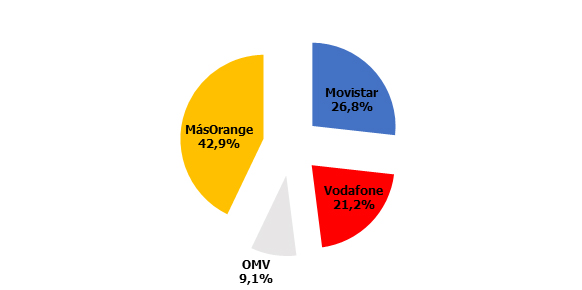

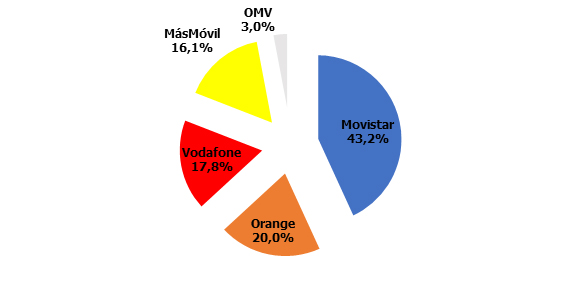

Cuotas de mercado: Movistar pierde definitivamente el 27% ante una MásOrange que sigue aspirando al 43%:

- Comportamiento anual telefonía móvil vocal

Movistar entra en el terreno negativo, como Orange:

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

Nada nuevo bajo el sol: las operadoras históricas en negativo, aunque la novedad quizás se ciña sobre MásMóvil, que también se muestra débil. Las OMV como siempre:

Cuotas de mercado en telefonía fija: Las OMV alcanzan el 2%.

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos mayo 2024: la nueva +O cae en la BAF se publicó primero en UGT Comunicaciones.

]]>El programa político aprobado en 2022, que fija las metas digitales para las economías europeas al final de esta década, es un excelente termómetro para conocer cómo nuestro país está acometiendo esta necesaria transformación tecnológica. Como en todas las ocasiones anteriores, UGT quiere realizar un ejercicio de crítica constructiva y objetiva, con la finalidad de destacar aquellas áreas donde es preciso focalizar nuestros esfuerzos, logrando así una digitalización no deje a nadie atrás, donde la competitividad vaya acorde con una imprescindible inclusividad laboral y social.

- Intensidad digital de las PYMES

Un indicador esencial donde seguimos muy por debajo de lo deseable: cuatro de cada diez PYMES españolas no alcanzan ni el estatus básico de intensidad digital, con un crecimiento paupérrimo en los dos últimos años de apenas un 0,7% desde 2021 – cuatro veces menor que el progreso que acredita la media europea, 2,6%-

No podemos olvidar que las PYMES son un eje fundamental de nuestra economía, concitando al 95% de nuestro tejido productivo, generando más de la mitad del PIB y dando empleo a más de diez millones de personas. Por ello, y como ya hemos apuntado en anteriores ocasiones, los programas de ayudas como el Kit Digital, si bien son positivos y contribuyen a impulsar su tecnificación, deben complementarse con planes de formación en TIC para la fuerza trabajadora empleada en estas empresas, al objeto de que dotar de las suficientes competencias para aprovechar estas ayudas a la modernización en nuevas tecnologías.

- Empleo tecnológico

España se vuelve a situar por debajo de la media europea en expertos TIC, con un 4,4% -sobre el total de empleo- frente a un 4,8% de la media europea (lo que representa un 8% menos que la UE27).

Este dato, por sí solo, puede significar poco si no se detalla el contexto. Por un lado, nuestro país está en la avanzadilla europea en graduados en TIC por año (más de 217.00 sólo en 2022, situándonos el cuatro puesto continental). De hecho, la propia Comisión Europea nos felicita por los avances en esta materia, creciendo año a año por encima de la media comunitaria en la provisión de talento tecnológico (5,2% de titulados en TIC sobre el total de graduados, por un 4,5% de la UE27). Es decir, producimos ingente de talento digital, más y mejor que cualquier país de nuestro entorno.

Sin embargo, cuando ya llevamos un 30% de tiempo para cumplir con el objetivo asignado (sólo nos quedan siete años hasta 2030), aún estamos a un 50% de lograrlo. El principal motivo que explica esta disfunción se sitúa en la incapacidad de las empresas españolas para construir una ofertas laborales a la altura de nuestros vecinos europeos, tanto a nivel retributivo como de atractivo en términos de progresión de carrera o conciliación de la vida laboral y personal. Ante tal disyuntiva, todo nuestra juventud tecnóloga, acaba emigrando masivamente.

- Competencias digitales de la población

Las felicitaciones a España que hace constar la Comisión a España en su informe anual por el progreso en esta materia oculta una problemática que imprescindible hacer emerger: en España, hoy, 1.200.000 personas mayores de 65 años no tienen ni una sola competencia digital. Ni una sola: no saben pedir cita con su médico, ni hacer operaciones en banca online, ni hacer una reserva, ni siquiera saben enviar o recibir un correo electrónico.

No podemos consentir que, amparándonos en las buenas cifras generalistas, olvidemos a una parte integral de nuestra sociedad, porque quizás sean “mayores”, porque quizás ya estén “jubilados” o porque vivan predominantemente en zonas rurales. Un Estado que defiende la igualdad de oportunidades y la cohesión social y territorial no puede padecer inmóvil ante esta tipología de Brecha Digital.

- Servicios Públicos Digitales

En un mundo en acelerado proceso de digitación de procesos no se entiende un descenso de más de dos puntos en el apartado de servicios públicos digitales a disposición de la ciudadanía (-2,3%). El retroceso en la métrica sobre en qué medida los gobiernos son transparentes en lo que respecta al proceso de prestación de servicios online, es preocupante y debe ser analizado cuidadosamente para averiguar qué administraciones están retrotrayendo avances tal necesarios para nuestra ciudadanía.

Comunicaciones

La entrada El progreso digital de España debe ser equilibrado, inclusivo e integral se publicó primero en UGT Comunicaciones.

]]> telecomunicaciones a precios irrisorios, que frisan lo regalado, son habituales y están generalizadas, especialmente en la línea de negocio móvil. De hecho, hoy en España hay 1.400 operadores registrados y, obviamente, la abrumadora mayoría compite sobre la máxima de tirar los precios hasta el infinito.

telecomunicaciones a precios irrisorios, que frisan lo regalado, son habituales y están generalizadas, especialmente en la línea de negocio móvil. De hecho, hoy en España hay 1.400 operadores registrados y, obviamente, la abrumadora mayoría compite sobre la máxima de tirar los precios hasta el infinito.

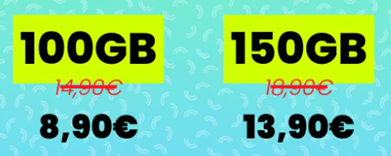

Uno de esos ejemplos fue la OMV Prexfy, y conjugamos en pasado porque ya no tiene actividad. Se dio a conocer en el sector con ofertas como las que ilustran este artículo. Decenas de gigas por unos pocos euros.

Detrás de esta fachada de precios bajos y grandes prestaciones, se enmascaraba una operativa de una ínfima calidad y con severos problemas de confiabilidad. Prexfy ofrecía cobertura de Movistar y Vodafone, aunque realmente compraba tal servicio a través de dos mayoristas interpuestas (Aire Networks y Finetwork). A ambas les compraba la capacidad de red para ofrecer sus servicios.

Su modelo de negocio pasaba por dar un volumen de datos por cliente a unos precios ridículos, pero con la esperanza de que nunca llegasen a su máximo. Si los clientes no consumían su máximo, aprovechaban el excedente para traspasarlo a otros clientes – sin comunicarlo ni a unos ni a otros– y así sucesivamente para no superar la capacidad mayorista contratada.

Obviamente, un modelo de estas características es insostenible cuando los clientes aprovechaban aquello que habían contratado, lo que agudizó la picaresca del operador. No son pocos los testimonios de clientes de Prexfy exponiendo un consumo de datos que realmente no había realizado, lo que de nuevo servía al OMV para sostener su operativa. No es díficil encontrar un cierto parecido con sistema Ponzi.

Pero no sólo pecaban de un funcionamiento más que cuestionable, la calidad de su servicio escondía una gravísima vulneración de datos personales: cualquier cliente podía acceder a datos personales del resto de clientes, incluidos DNI, firmas, etc.

Ante tal amalgama de ineptitudes, no es de extrañar que la OMV comenzase a cortar su servicio, alegando una eufemística »incidencia significativa y de naturaleza compleja que involucra a múltiples partes”.

El modelo sectorial que encubre esta mala praxis no puede continuar por más tiempo. Es insoportable asistir a latrocinios de esta magnitud, sin que nadie realice un ejercicio punitivo o, al menos de reconocimiento de culpa. Estos agentes son los que extraen el valor de nuestro sector, empobreciéndolo hasta la extenuación, lo que acaba llevándose por delante miles de empleos y una riqueza, económica y tecnológica, que es imprescindible para el progreso de nuestra sociedad.

UGT Comunicaciones

La entrada Prexfy: el escándalo detrás de los Gigas “baratos” se publicó primero en UGT Comunicaciones.

]]>Si en anteriores ocasiones hemos comentado los programas enfocados a llegar la banda ancha fija a todas las poblaciones, tenemos ante nosotros el penúltimo intento de llevar la telefonía móvil 5G a cualquier pueblo de nuestro territorio.

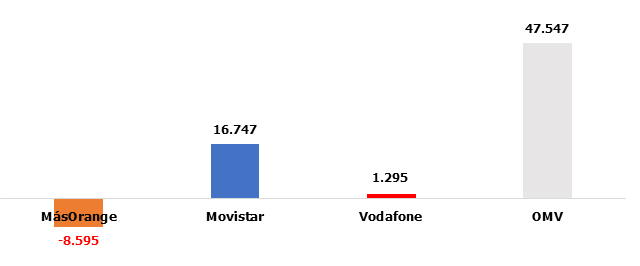

El programa “Único 5G – Redes Activas” tiene como objetivo ayudar a la construcción y “provisión del conjunto de equipamiento activo e infraestructura auxiliar necesaria para la provisión de servicios de comunicaciones móviles con tecnología 5G en zonas donde no existe cobertura móvil 4G con servicio mínimo de 50 Mbps en el marco del Plan de Recuperación, Transformación y Resiliencia”. Más en detalle, se pretender llegar a aquellas “zonas geográficas ubicadas en municipios de menos de 10.000 habitantes que carecen de servicio de comunicaciones móviles con tecnología 4G que proporcione al menos 50 Mbps en sentido descendente”. Para ello, se presupuestaron 544 millones de euros, que irían a aquellas operadoras interesadas en hacer el despliegue.

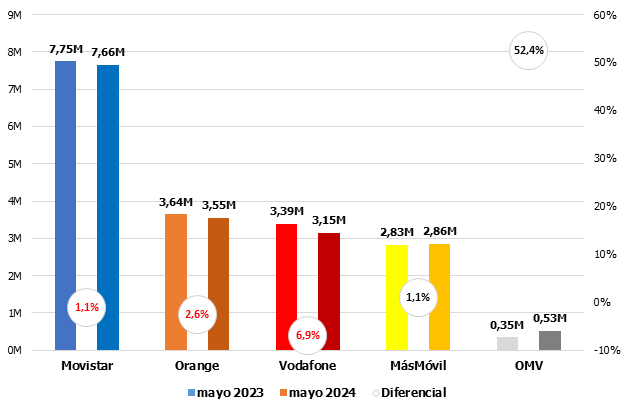

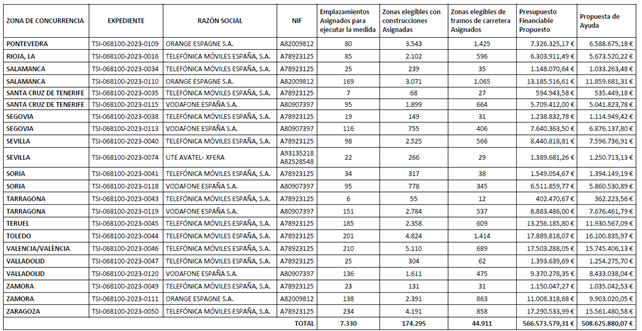

La licitación, publicada recientemente, reparte 508 millones de euros entre Telefónica, Orange, Vodafone y Avatel (MásMóvil desistió a concursar en 40 provincias y ha quedado un remanente si utilizar de 35 millones), destacando Movistar por acaparar casi 300 M€ (más de un 58% del total), seguida a gran distancia de Orange (ahora MásOrange) con 143 M€. Vodafone/Zegona, por su parte, se ha hecho por un lote que suma 66 millones. En total, se estima que 7.330 emplazamientos de toda España se vean dotados de tecnología 5G (174 de ellos de nueva creación).

UGT Comunicaciones

La entrada Programa único 5G redes activas se publicó primero en UGT Comunicaciones.

]]>Panorámica general

El sector parece encaminarse hacia la polarización: BAM y telefonía fija en descenso interanual; BAF y telefonía móvil vocal creciendo en torno al 3%.

Mercado de banda ancha fija

- Comportamiento mensual BAF

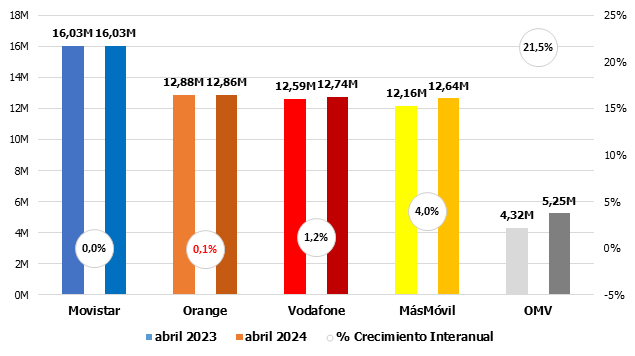

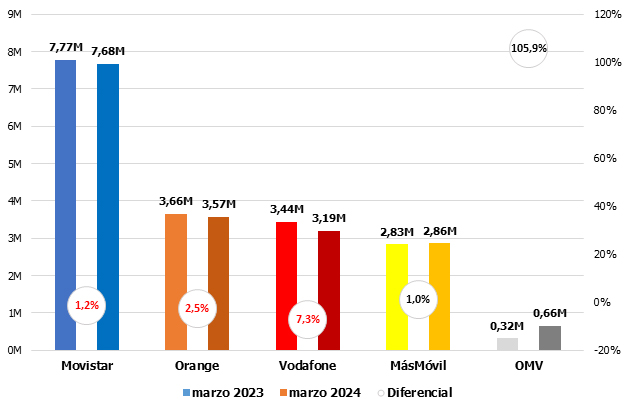

Llamativa réplica de Orange y Vodafone, que casi pierden lo mismo que en marzo. Las OMV no solo lideran, sino que aumentan sus cifras. Le siguen MásMovil y Movistar con dígitos muy parecidos a los del mes precedente:

Cuotas de mercado: Las OMV buscan ya el 10%.

- Comportamiento anual BAF

Vodafone vuelve a mejorar su trayectoria en tres décimas. Las OMV apuran el +55% de crecimiento interanual:

Mercado de telefonía móvil

- Comportamiento mensual BAM

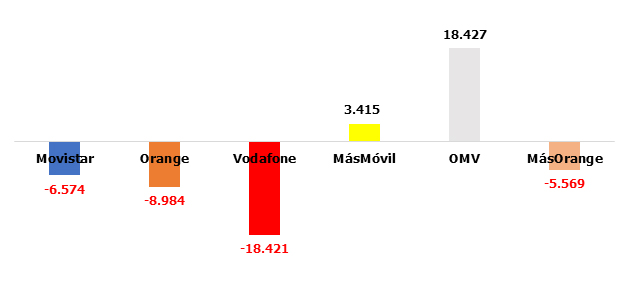

Sin duda el segumento que más llama la atención este mes. Vodafone se pega un costalazo importante, pero en la línea de que lleva en los últimos trimestres. La nueva MásOrange no consigue cifras positivas y la sopresa el Movistar, que vuelve a ser la mejor en BAM por primera vez en mucho tiempo, superando incluso a las otrora invencibles OMV.

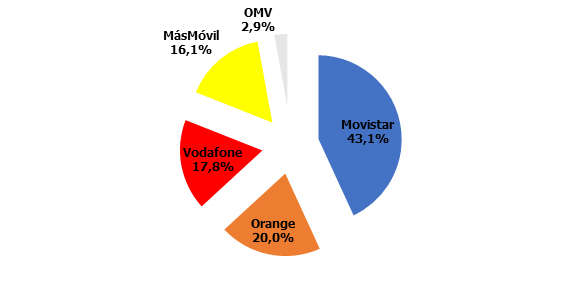

Cuotas de mercado:

- Comportamiento anual BAM

Las OMV tutean a los números rojos, mientras que la única en positivo es MásMóvil:

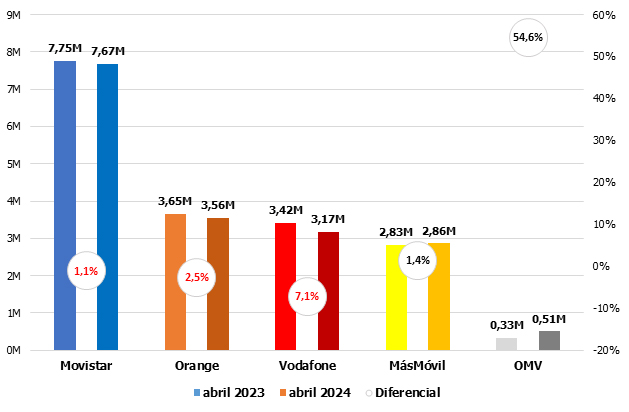

- Comportamiento mensual telefonía móvil vocal

Catastróficas pérdidas de Vodafone, a la acompaña Movistar, aunque con un bajón mucho más modesto. Discreta Orange y las mejores, como es habitual, OMV y MásMóvil:

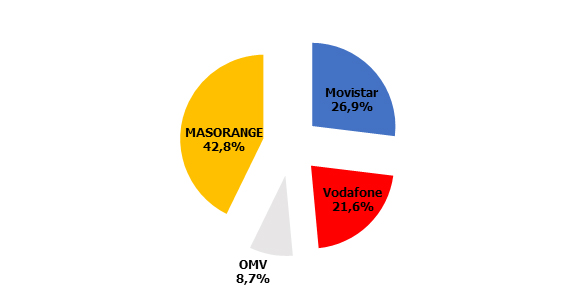

Cuotas de mercado: Movistar pierde definitivamente el 27% ante una MásOrange que sigue aspirando al 43%:

- Comportamiento anual telefonía móvil vocal

Solo Orange insiste en la tendencia negativa, aunque nimia:

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

La nueva MásOrange no logra mantenerse en positivo. Vodafone mal, pero mejor que en marzo:

Cuotas de mercado en telefonía fija: Orange resiste con el 20%.

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos abril 2024: Movistar lidera la BAM por primera vez en años se publicó primero en UGT Comunicaciones.

]]>Panorámica general

Excluidos los datos de la BAM, la buena marcha de la BAF es lo más destacable, con una telefonía móvil que mantiene el ritmo y una red fija cada vez más mermada.

Mercado de banda ancha fija

Mercado de banda ancha fija

- Comportamiento mensual BAF

Dominio aplastante de las OMV, que se lleva prácticamente todas las ganancias netas, multiplicando por seis las ganancias de su perseguidor (MásMóvil) y muy lejos de Movistar, que sigue en positivo a pesar de todo. Vodafone pincha de forma contundente – empeorando las pérdidas de febrero- y Orange se deja 6.000 accesos en un mes:

Cuotas de mercado: Las OMV cantan ya el 12% mientras que Vodafone se despide del 16%:

- Comportamiento anual BAF

Aunque parezca raro – las comparaciones interanuales tienen estos efectos- Vodafone mejora casi medio punto su trayectoria, al igual que Orange, mientras Movistar pierde fuelle:

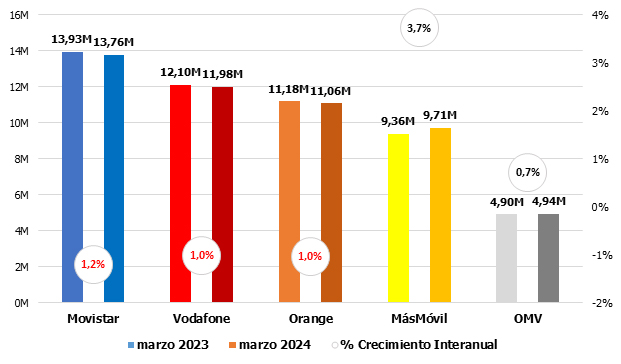

Mercado de telefonía móvil

- Comportamiento mensual BAM

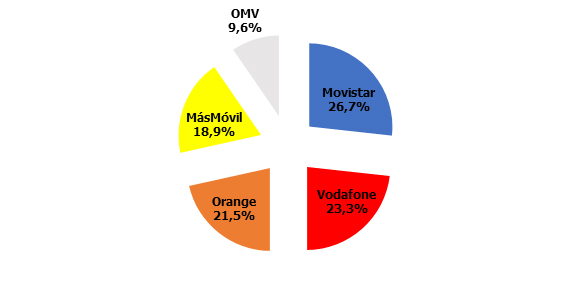

Cuotas de mercado:

- Comportamiento anual BAM

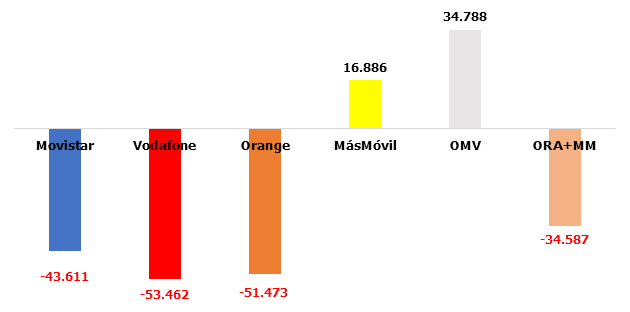

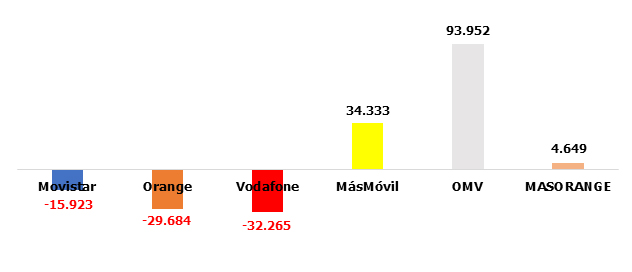

- Comportamiento mensual telefonía móvil vocal

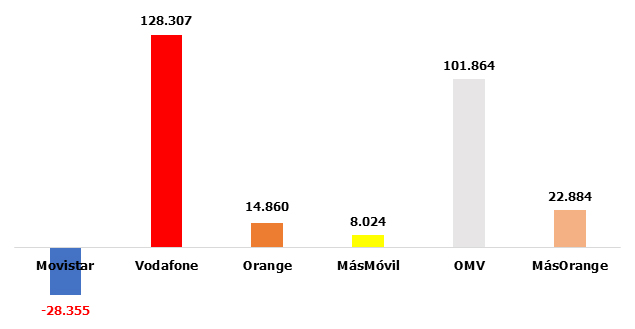

Las otrora tres principales compañías del sector vuelven a repertir pérdidas, aunque solo en el caso de Movistar son más intensas (triplicando los números rojos de febrero). Las OMV casi tocan las 100.000 altas netas, mientras que la nueva MásOrange aguanta el tipo gracias a MásMóvil:

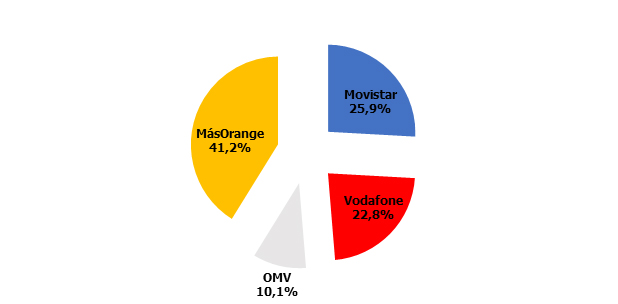

Cuotas de mercado: Movistar pierde definitivamente el 27% ante una MásOrange que anhela el 43%:

- Comportamiento anual telefonía móvil vocal

Solo Orange insiste en la tendencia negativa, aunque nimia:

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

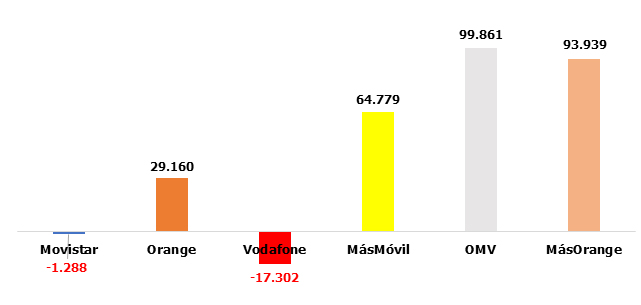

Horrrible el mes de Vodafone, empeorando el precedente. Movistar contiene las bajas, reduciéndolas casi al mínimo. Orange también declina levemente los datos de febrero y las OMV se mantiene prácticamente igual: imparables.

Cuotas de mercado en telefonía fija: Las OMV dedicidas a llegar al 4% a razón de una décima mensual.

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos marzo 2024: las OMV arrasan sin piedad se publicó primero en UGT Comunicaciones.

]]>