Panorámica general

Como titulamos este mes, la BAF presenta un excelente estado de salud, ya muy por encima del 4% de crecimiento interanual. Se trata de una trayectoria que sólo la telefonía móvil puede imitar y contrasta con la parálisis de la BAM y el declive de la telefonía fija.

| BANDA ANCHA FIJA | BANDA ANCHA MÓVIL | |||

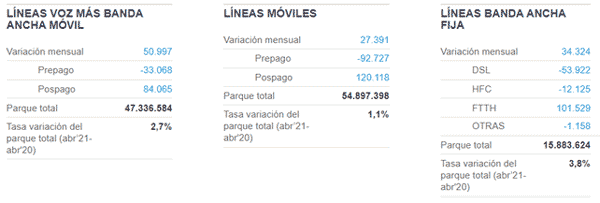

| Saldo neto intermensual | 48.453 | Saldo neto intermensual | 215.381 | |

| Parque total | 17.010.410 | Parque total | 50.419.058 | |

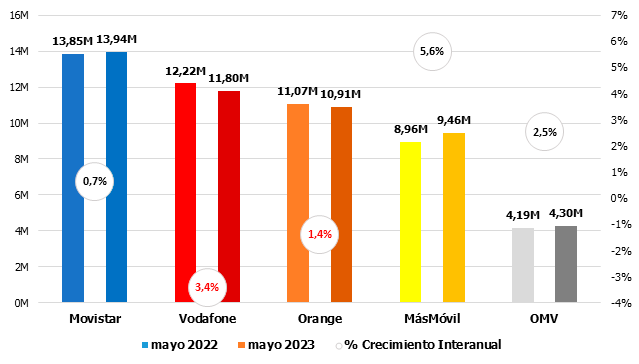

| Variación interanual | 4,3% | Variación interanual | 0,3% |

| TELEFONÍA MÓVIL | TELEFONÍA FIJA | |||

| Saldo neto intermensual | 237.251 | Saldo neto intermensual | -24.321 | |

| Parque total | 58.215.455 | Parque total | 17.951.423 | |

| Variación interanual | 3,1% | Variación interanual | -1,8% |

Mercado de banda ancha fija

- Comportamiento mensual BAF

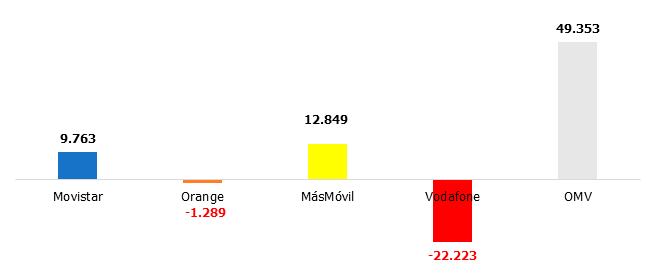

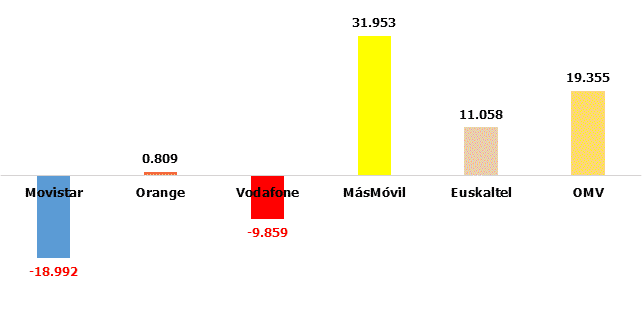

Arrase de las OMV, con casi 50.000 lineas de ganancia neta. Le siguen MásMóvil y Movistar, ésta última doblando las cifras de abril. El farolillo rojo es para Vodafone, que no es capaz de recomponerse.

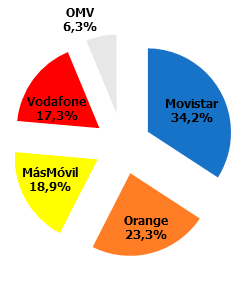

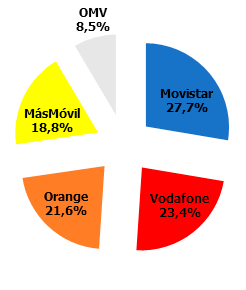

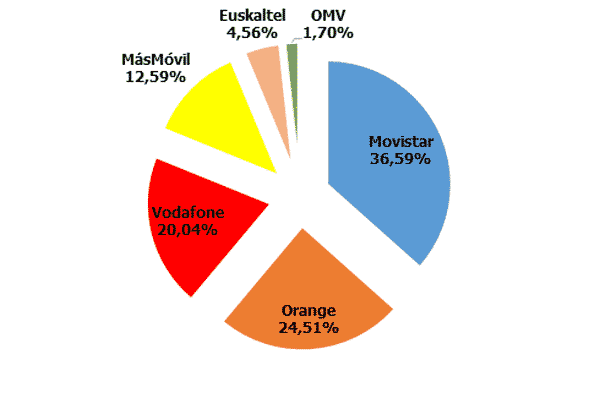

Cuotas de mercado: Vodafone cada vez más cerca de perder el 17%.

- Comportamiento anual BAF

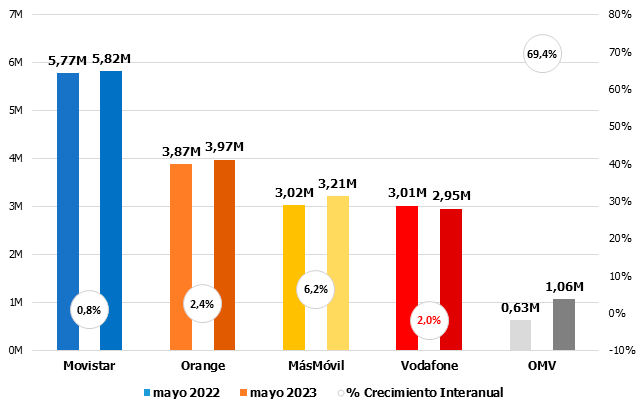

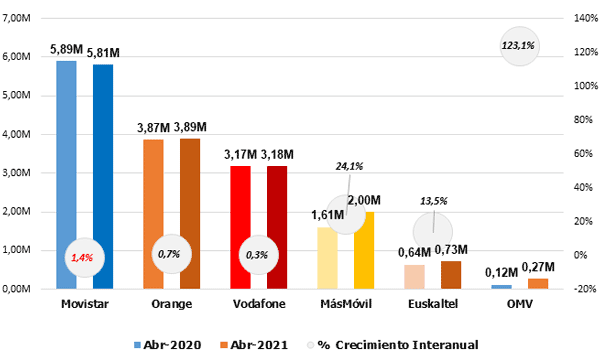

Vodafone repite como la única con tendencia negativa. MásMóvil, aun a pesar de perder la cabeza, sigue creciendo a razón de más de 6% interanual:

Mercado de telefonía móvil

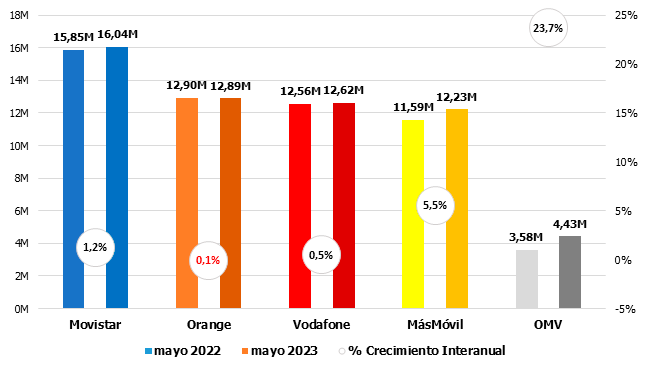

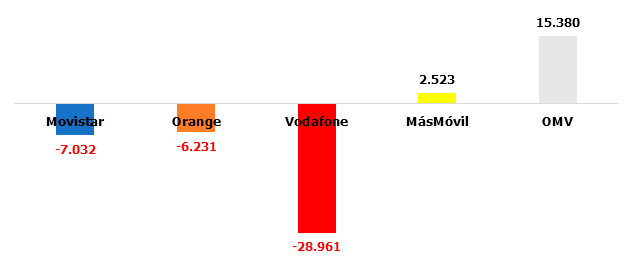

- Comportamiento mensual BAM

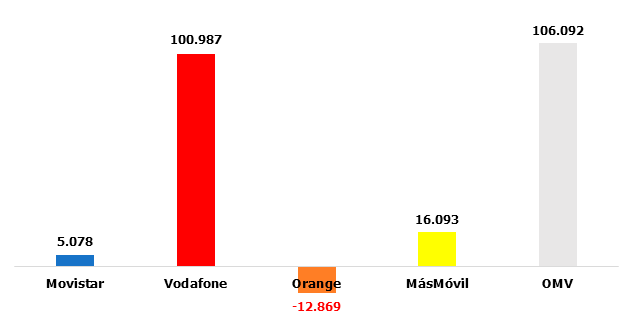

Vodafone recupera de golpe varios meses de pérdidas, casi poniéndose por delante de las OMV. Orange mejora, reduciendo sus pérdidas de abril a la mitad. MássMóvil pincha, al pasar de casi obtener 86.000 líneas el mes anterior a las 16.000 de mayo:

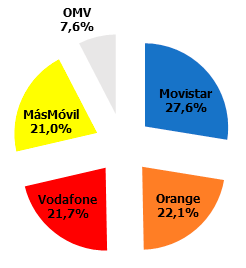

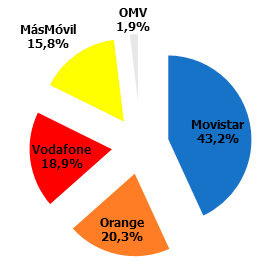

Cuotas de mercado: Sin cambios merecedores de reseña.

- Comportamiento anual BAM

Orange vuelve a acompañar a Vodafone en la tendencia decreciente. MásMóvil supera el 5% de crecimiento interanual y las OMV se acercan al plano, donde ya está Movistar:

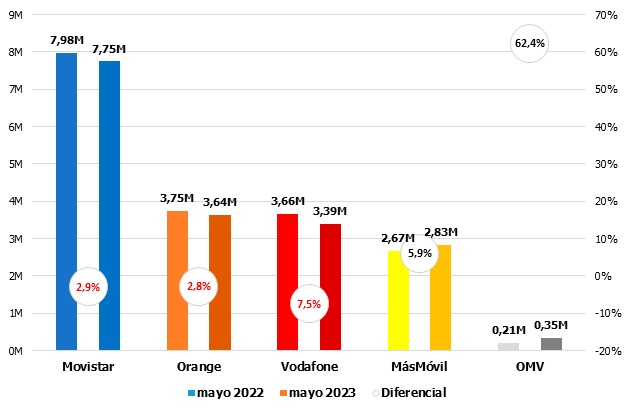

- Comportamiento mensual telefonía móvil vocal

Como casi siempre en las cercanías del periodo estival, todas las operadoras suman, aunque con grandes diferencias:

Cuotas de mercado: décima a décima, las OMV se acercan al 8%, a costa de Movistar en este caso.

- Comportamiento anual telefonía móvil vocal

Vodafone continúa en negativo, pero cerca de remotar. El resto, con comportamientos iguales a abril:

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

MásMóvil revierte sus pérdidas de abril y es la única, con las OMV, que dan el do de pecho:

Cuotas de mercado en telefonía fija: Vodafone pierde el 19%:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos mayo 2023: la BAM crece al 4% interanual se publicó primero en UGT Comunicaciones.

]]>Panorámica general

Como titulamos este mes, la BAF presenta un excelente estado de salud, ya muy por encima del 4% de crecimiento interanual. Se trata de una trayectoria que sólo la telefonía móvil puede imitar y contrasta con la parálisis de la BAM y el declive de la telefonía fija.

| BANDA ANCHA FIJA | BANDA ANCHA MÓVIL | |||

| Saldo neto intermensual | 48.453 | Saldo neto intermensual | 215.381 | |

| Parque total | 17.010.410 | Parque total | 50.419.058 | |

| Variación interanual | 4,3% | Variación interanual | 0,3% |

| TELEFONÍA MÓVIL | TELEFONÍA FIJA | |||

| Saldo neto intermensual | 237.251 | Saldo neto intermensual | -24.321 | |

| Parque total | 58.215.455 | Parque total | 17.951.423 | |

| Variación interanual | 3,1% | Variación interanual | -1,8% |

Mercado de banda ancha fija

- Comportamiento mensual BAF

Arrase de las OMV, con casi 50.000 lineas de ganancia neta. Le siguen MásMóvil y Movistar, ésta última doblando las cifras de abril. El farolillo rojo es para Vodafone, que no es capaz de recomponerse.

Cuotas de mercado: Vodafone cada vez más cerca de perder el 17%.

- Comportamiento anual BAF

Vodafone repite como la única con tendencia negativa. MásMóvil, aun a pesar de perder la cabeza, sigue creciendo a razón de más de 6% interanual:

Mercado de telefonía móvil

- Comportamiento mensual BAM

Vodafone recupera de golpe varios meses de pérdidas, casi poniéndose por delante de las OMV. Orange mejora, reduciendo sus pérdidas de abril a la mitad. MássMóvil pincha, al pasar de casi obtener 86.000 líneas el mes anterior a las 16.000 de mayo:

Cuotas de mercado: Sin cambios merecedores de reseña.

- Comportamiento anual BAM

Orange vuelve a acompañar a Vodafone en la tendencia decreciente. MásMóvil supera el 5% de crecimiento interanual y las OMV se acercan al plano, donde ya está Movistar:

- Comportamiento mensual telefonía móvil vocal

Como casi siempre en las cercanías del periodo estival, todas las operadoras suman, aunque con grandes diferencias:

Cuotas de mercado: décima a décima, las OMV se acercan al 8%, a costa de Movistar en este caso.

- Comportamiento anual telefonía móvil vocal

Vodafone continúa en negativo, pero cerca de remotar. El resto, con comportamientos iguales a abril:

Mercado de Telefonía Fija vocal

- Comportamiento mensual telefonía fija vocal

MásMóvil revierte sus pérdidas de abril y es la única, con las OMV, que dan el do de pecho:

Cuotas de mercado en telefonía fija: Vodafone pierde el 19%:

- Comportamiento anual telefonía fija vocal

UGT Comunicaciones

La entrada Mercado Telecos mayo 2023: la BAM crece al 4% interanual se publicó primero en UGT Comunicaciones.

]]>Dejando aparte el habitual decalaje temporal del regulador (los últimos datos son de tres años atrás), ambos informes resultan de especial interés para valorar el impacto de estas ayudas en nuestro Sector, desde los ya concluidos planes Avanza y PEBA, hasta la saga actual UNICO. A modo de resumen, destacaríamos los siguientes apartados:

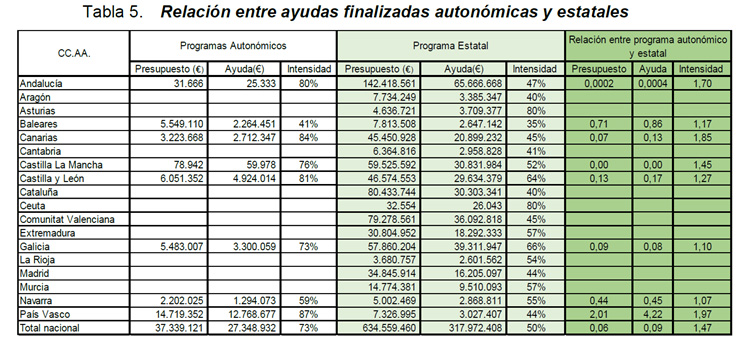

- En los 8 años estudiados, se constata una inversión de 672 M€ (635 corresponden al apartado PEBA-NGA y los restantes 37 a programas autonómicos). En términos de ayudas públicas puras, estaríamos en 318 millones de euros estatales y 27 millones de ayudas autonómicas (un 51% del total). No obstante, conviene destacar que no todas las CCAA han propuesto ayudas de esta naturaleza y aquellas que lo han hecho, con cifras disimiles. Por ejemplo, no consta ni que Madrid ni la Comunitat Valenciana hayan puesto ni un euro, mientras que Andalucía apenas ha movilizado 25.000 euros. En el top, Euskadi, con casi 13 millones y Castilla y León, con más de 6.

- Las ayudas han ido destinadas a la fibra óptica, acumulando el 93% de la inversión. Solo un 20% de los proyectos tenían como destino tecnologías inalámbricas.

- Por operadoras, Telefónica se adjudicó el 63% de las ayudas, seguida de Ensinca Network S.L. (4%) y Euskaltel (2%), con una cuota acumulada de los cinco principales operadores del 68%. No obstante, y en una nota al pie, la CNMC aclara que “en cuanto a los expedientes finalizados a cierre de 2020, Telefónica ha sido beneficiario en el 42% de los proyectos estatales y el 63% de los proyectos autonómicos. A nivel del importe de las ayudas finalizadas, Telefónica se ha beneficiado del 78% de los fondos estatales y del 87% de los fondos autonómicos”.

- Hasta 2020 las ayudas habían alcanzado a 268 municipios (40% del total de municipios españoles), afectando a una población potencial de 21 millones de personas (44% de la población nacional).

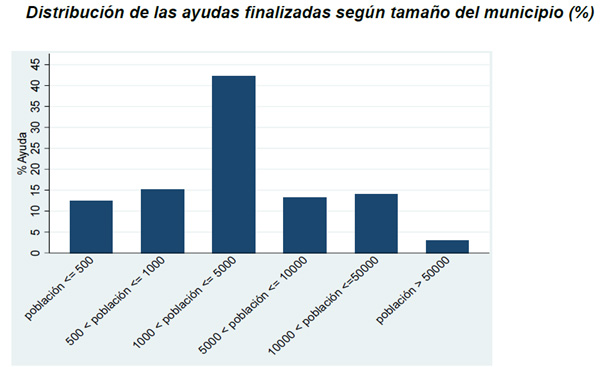

- Estas ayudas se han centrado especialmente en los municipios con menos de 5.000 habitantes (70% del total):

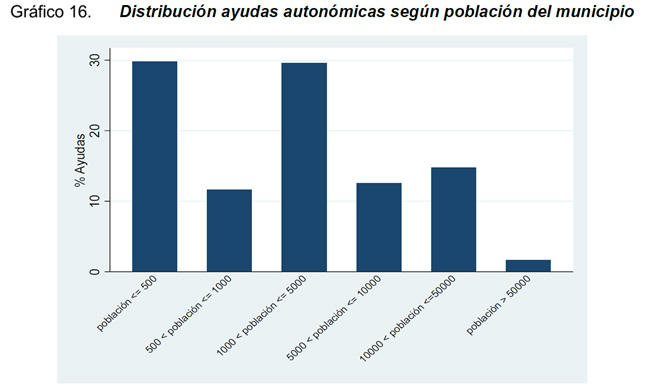

- Aunque con variaciones según fuesen ayudas estatales o autonómicas. En estas últimas el foco se pone en las poblaciones más pequeñas:

Acabamos trasladando el parecer que el regulador comparte en su blog, sobre el que coincidimos en su fondo:

“Todavía queda mucho trabajo por hacer, ya que el año 2020 cerró con más de 4.000 municipios españoles sin acceso activo a fibra óptica (el 92% tenía menos de 1.000 habitantes).

La CNMC recomienda reforzar la coordinación entre las administraciones, para evitar que se solapen o dupliquen las subvenciones. También, aconseja buscar el efecto incentivador y procompetitivo que pueden tener las ayudas en los mercados de banda ancha y favorecer, en la medida de lo posible, la neutralidad tecnológica. Por último, la CNMC recomienda extender la cultura de la evaluación a posteriori (ex post) de los programas de ayudas”.

UGT Comunicaciones

La entrada Análisis cuantitativo sobre las ayudas de banda ancha, CNMC se publicó primero en UGT Comunicaciones.

]]>En el Reino Unido (UK) 1,5 millones de hogares no disponen de conexión a Internet. Un número semejante al de España, en donde en 2019 millón y medio de viviendas no disponían de Internet2. No obstante, mientras en UK dicho número de hogares representa el 6% de la ciudadanía, en España tal porcentaje se eleva al 8%.

No obstante, el número de hogares desconectados en UK está ya condicionado por la pandemia, puesto que los datos son muy recientes, hasta el punto de que Ofcom reconoce que “la proporción de hogares sin acceso a Internet parece haber caído del 11% en marzo de 2020, cuando el Reino Unido entró en confinamiento, al 6% de hogares en marzo de este año [2021]”. Para ser justo en la comparativa, habrá que esperar a los datos del INE de este otoño.

Otra coincidencia con las islas es el perfil de la persona desconectada y los motivos de su exclusión. Así, se trata de personas mayores de 65 años, sitas en hogares con los ingresos más bajos. Es más, casi la mitad de los adultos que permanecen desconectados dicen que Internet les resulta demasiado complicado o que no les interesa. Mientras tanto, para más de un tercio de las desconectados británicos, la falta de equipo es una barrera. Las similitudes con España son evidentes: la falta de conocimientos o interés es la principal barrera para el acceso a Internet y la segunda barrera para acceder a Internet son los costes asociados (ordenador, tarifa de conexión). Así lo afirman el 75% de los desconectados españoles en el primer caso y el 28% en el segundo.

Un hallazgo muy interesante del estudio son la aparición de los “usuarios proxy”. Se trata de usuarios desconectados que piden a un tercero ayuda para realizar ciertas operaciones en Internet. Según Ofcom, “seis de cada diez personas que no usan Internet en casa dicen que le han pedido a alguien que haga algo por ellos en línea durante el último año. Entre estos ‘usuarios proxy’, la necesidad más común era ayuda para comprar algo”.

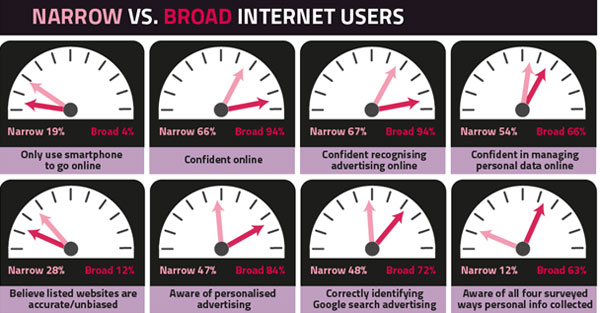

Otro interesante concepto utilizado por el regulador británico es el de los “usuarios limitados de Internet” (narrow internet users). Se trata de usuarios que, si bien están conectados, sus competencias digitales son escasas o limitadas a un número reducido de habilidades. En concreto, de 20 competencias estudiadas, solo acreditan entre una y diez.

Los resultados son muy llamativos: hasta un 32% de los usuarios de Internet se pueden considerar “usuarios limitados”. En el otro extremo, los internautas “broad” o “extensos” (capaces de hacer entre 16 y 20 actividades) son el 37% de los usuarios adultos de Internet, y un 31% se podrían denominados “usuarios intermedios”, al poder realizar entre 11 y 15 actividades realizadas con Internet. La repartición en porciones casi iguales nos presenta una foto muy interesante de cómo la ciudadanía usa y aprovecha realmente internet, yendo más allá de la brecha de conectividad (primera brecha digital) y detallando la que ya se describe como “segunda brecha digital”:

UGT Comunicaciones y Cultura

La entrada Así es la brecha digital en UK se publicó primero en UGT Comunicaciones.

]]>En un breve lapso hemos visto como actores ya presentes en nuestro sector se lanzan a competir en dicho mercado mayorista, o como otros nuevos intentan hacerse un hueco. Por orden cronológico:

En marzo de este año, el diario Expansión publicaba una noticia1 en donde daba cuenta de la intención de Cellnex ir más allá de su actual núcleo de negocio («[Cellnex] cada vez más va a ser gestora de servicios y no un mero gestor de espacios inmobiliarios») para alcanzar «una mayor colaboración entre los operadores, mutualizando las redes, a través de un operador independiente y neutral». O, dicho de otro modo, pasar de ser un mero contenedor de infraestructuras a competir directamente con los operadores “tradicionales” en proporcionar servicios mayoristas.

Un par de meses más tarde, el mismo medio anunciaba2 la unión entre la citada Cellnex y Red Eléctrica Española (REE, una empresa con un gran porcentaje de participación pública, no lo olvidemos) para optar a los fondos europeos de recuperación económica, con un proyecto de red neutra rural. El objetivo es hacerse con parte del pastel de dichas ayudas europeas, en detrimento del consorcio formando por Telefónica, Orange y Vodafone, que también ambicionan esa partida3. Una apuesta mayorista, la formada por REE y Cellnex, inédita hasta la fecha en nuestro país.

La última novedad es de junio, cuando de nuevo el diario Expansión[4] informaba que Onivia4, el operador mayorista de FTTH controlado por el fondo de inversión Macquarie5, aspiraba a crear una red mayorista con 9 millones de accesos por fibra. Como acertadamente titulaba el periódico, “más presión para las telecos”; y, otra vez, en el segmento mayorista.

Los síntomas de agotamiento en el mercado minorista, en donde más de 40 marcas pugnan por su hueco (ver imagen siguiente, que hemos confeccionado para la ocasión), está provocando este cambio de foco.

En definitiva, estamos ante otra consecuencia de la perversa guerra de precios que sufrimos desde hace ya dos décadas. Y como en todas las ocasiones anteriores, parece que volverá a impactar, negativamente, en el empleo de nuestro sector.

UGT Comunicaciones

La entrada Se recalienta la competencia mayorista: REE, ONIVIA y CELLNEX entran en juego se publicó primero en UGT Comunicaciones.

]]>

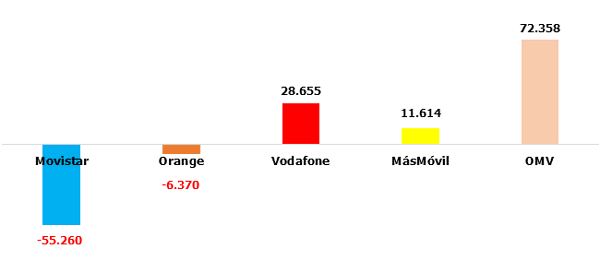

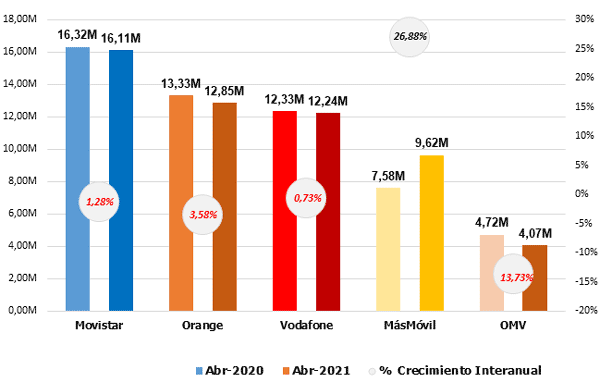

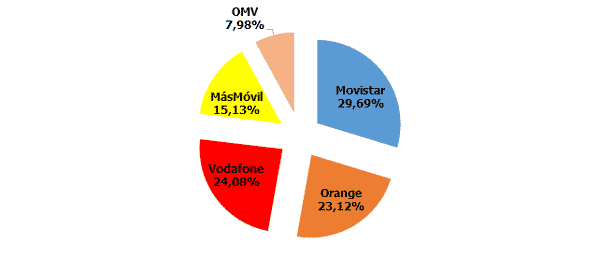

Las OMV van poco a poco ganando fuerza, especialmente en el segmento móvil, donde le están quitando el protagonismo a MásMóvil (¿más lowcost puede a menos lowcost?).

Desde el punto de vista de las “tres grandes”, Movistar vuelve a perder parque de clientes en las tres líneas de negocio; Orange casi imita a Movistar, pero resiste en BAF; Vodafone se muestra fuerte en móvil pero débil en BAF.

Mercado de banda ancha fija

- Comportamiento mensual BAF

Imagen que es casi calcada al trimestre anterior: MásMóvil con las mismas cifras de captación, con Euskatel en racha y las OMV cada vez más pujantes. Movistar vuelve a perder parque, y lo que es peeor, empeorando pérdidas. Otro tanto Vodafone, mientras que Orange resiste en positivo, aunque sea casi plano:

En la pugna entre Orange y Vodafone, operadora de origen francés no hace más que distanciarse (+4,5%), y las OMV van disparadas a por el 2%, como Euskatel a por el 5%:

- Comportamiento anual BAF

La única operadora con tendencia interanual negativa, Movistar. Salvo la trayectoria ascendente de Euskatel, pocas novedades en este apartado:

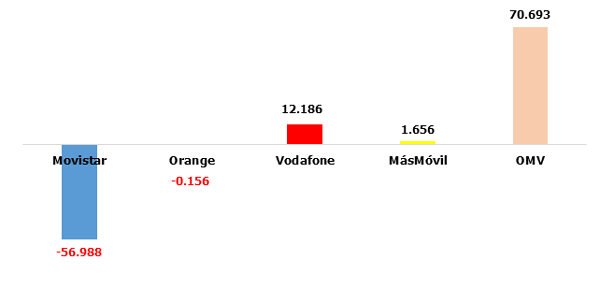

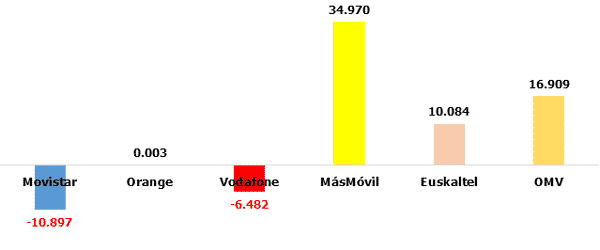

Mercado de telefonía móvil

- Comportamiento mensual BAM

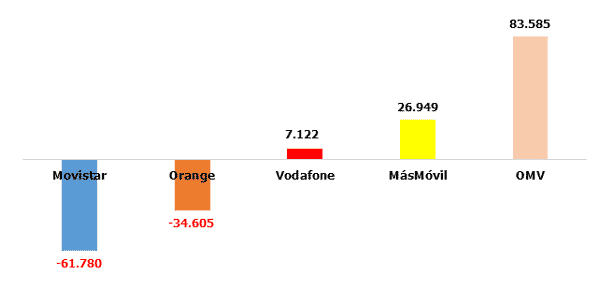

Nuevo descalabro de Movistar que acumula 200.000 bajas desde principios de año. Orange se recupera hasta casi el positivo, mientras que Vodafone pierde algo de fuelle. Las OMV continuan imparables, impulso que hace que MásMóvil se resienta:

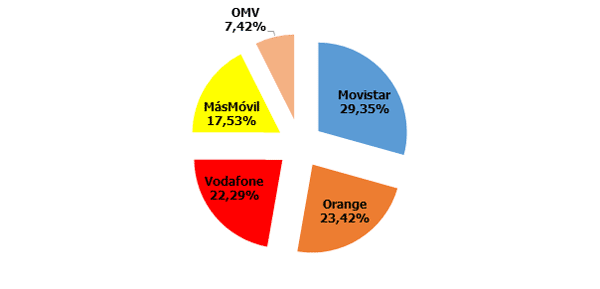

- Comportamiento anual BAM

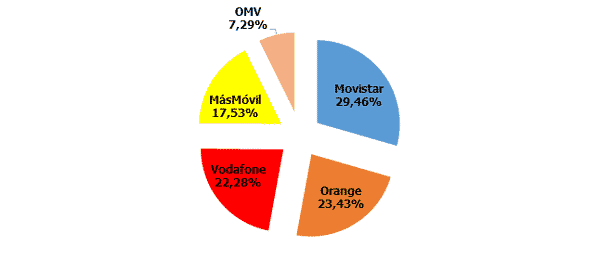

Tal es la mejoraía de las OMV que después de muchos trimestres en negativo, asoman a las ganancias netas interanuales. No se puede decir lo mismo de Movistar y Orange. MásMóvil y Vodafone seguro que están satisfechas. Cabe destacar que su penetración ha aumentado 2,5 pp en un año (del 100,4 de Abril de 2020 al 102,9 de ahora):

Las OMV duplican su cuota de mercado en poco tiempo y ya superan el 8%:

- Comportamiento mensual telefonía móvil vocal

Dos caras de la misma moneda: OMV en imparable alza; Movistar en reiterado declive. Llamativa mediocridad de MásMóvil, viendo su pasado reciente:

Las operadoras full low-cost ya suman un cuarto del mercado (MásMóvil y OMV, +24,95%):

- Comportamiento anual telefonía móvil vocal

Sin novedades, sólo MásMóvil consolida una trayectoria positiva:

Mercado de Telefonía Fija

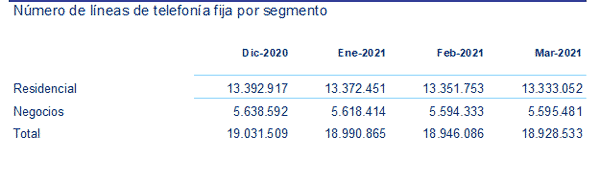

35.316 líneas menos, repartidas casi por igual entre negocios y residencial, aunque con peores resultados en la última. Su penetración ha perdido medio punto en un año:

Penetración de servicios

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

UGT Comunicaciones y Cultura

La entrada Mercado telecos abril: brotes verdes de recuperación se publicó primero en UGT Comunicaciones.

]]>

Los operadores lowcost se refuerzan, ganándole incluso la partida a MásMóvil en la parte móvil. Las tres principales operadoras no son capaces alcanzar una senda positiva, con Movistar que pierde parque de clientes en las tres líneas de negocio.

Mercado de banda ancha fija

- Comportamiento mensual BAF

Foto casi calcada a la febrero y enero: MásMóvil con idénticas cifras, con Euskatel en racha y las OMV cada vez más pujantes. Movistar, aminora levemente sus pérdidas, pero supera las 10.000 bajas netas. Vodafone repite pérdidas y Oranga continúa plano.

La distancia entre Vodafone y Orange se acentúa a favor de la segunda (+4,4%), y las OMV van disparadas a por el 2%:

- Comportamiento anual BAF

El renovado impulso de las OMV se visualiza aquí a la perfección, con un +112%. La única operadora con tendencia interanual negativa, Movistar:

Mercado de telefonía móvil

- Comportamiento mensual BAM

También muy parecido a febrero, con datos terribles para Movistar y Orange, que de nuevo aprovechan las OMV, pasando de las 58.000 altas netas del mes precedente a las +85.600 de marzo. MásMóvil siguen en proceso de maduración y la sorpresa proviene de Vodafone: de las +2.600 de febrero, a unas astronómicas +41.000 altas netas de marzo:

- Comportamiento anual BAM

Orange y Movistar en negativo y las OMV, aunque continúen en rojo, han reducido a la mitad su trayectoria negativa interanual:

Las OMV rozan el 8% (hace poco apenas superaba los cuatro puntos). Empate técnico entre Vodafone y Orange, mientras que más Móvil supera ya el 15%. Movistar ya solo le saca 6,6 puntos a Orange:

- Comportamiento mensual telefonía móvil vocal

Movistar empeora más si cabe (de perder 47.000 en febrero a perder 62.000 en marzo), a la par que las OMV se superan a sí mismas con +83.500 altas. Vodafone se recupera del mal mes anterior y MásMóvil dobla sus altas:

La principal novedad son MásMóvil y las OMV, que se hacen fuertes sumando ya más del 24% de cuota de mercado:

- Comportamiento anual telefonía móvil vocal

MásMóvil continúa siendo el único con una perspectiva positiva, pero las OMV cada vez se aproximan más a la tendencia positiva:

Mercado de Telefonía Fija

El segmento residencial sigue de capa caída, con -18.000, que la tibia subida de los negocios no es capaz de equilibrar:

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

UGT Comunicaciones

Sector Estatal

La entrada Mercado telecos marzo 2021: El lowcost se refuerza se publicó primero en UGT Comunicaciones.

]]>EMPLEO

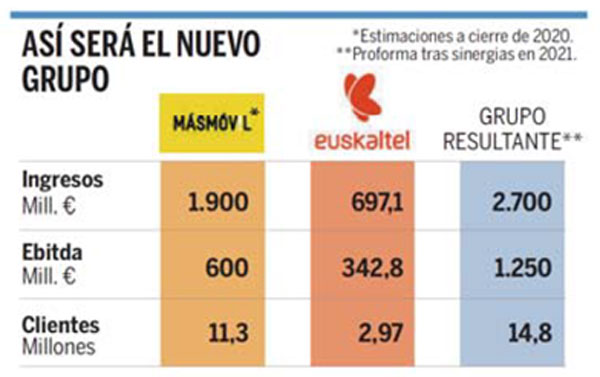

| Grupo MásMóvil | 864 (20194) |

| Euskaltel | 5815 (Euskaltel 3106; R sobre 155 y Telecable sobre 115) |

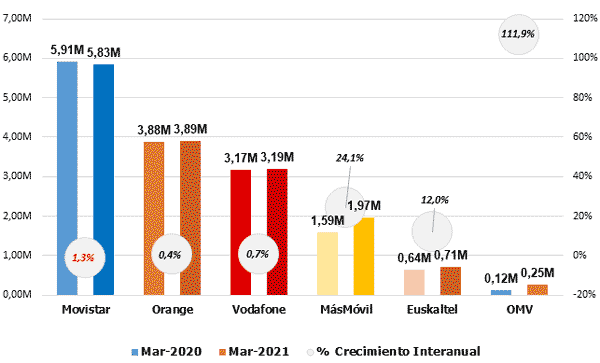

INGRESOS POR SERVICIO (M€), AÑO 2020 (CNMC)

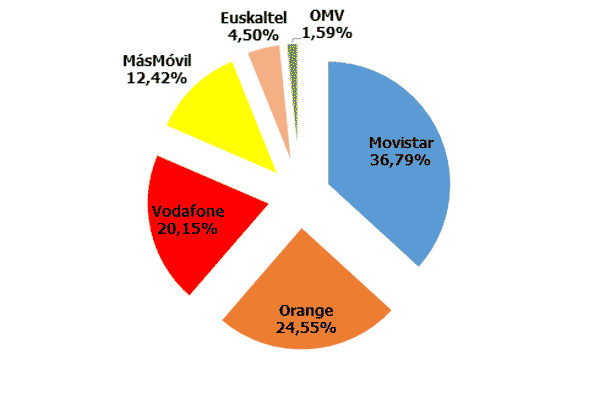

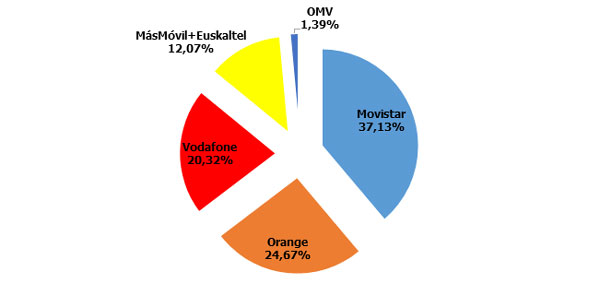

CUOTAS DE MERCADO POR INGRESOS TOTALES, AÑO 2020 (CNMC)

CUOTAS DE MERCADO POR INGRESOS TOTALES, AÑO 2020 (CNMC)

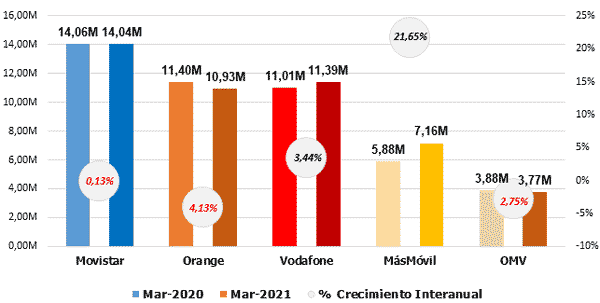

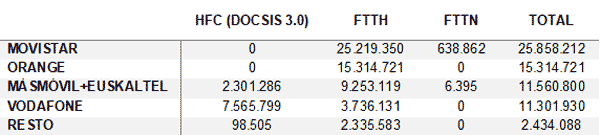

INFRAESTRUCTURAS, 4T2020 (CNMC)

INFRAESTRUCTURAS, 4T2020 (CNMC)

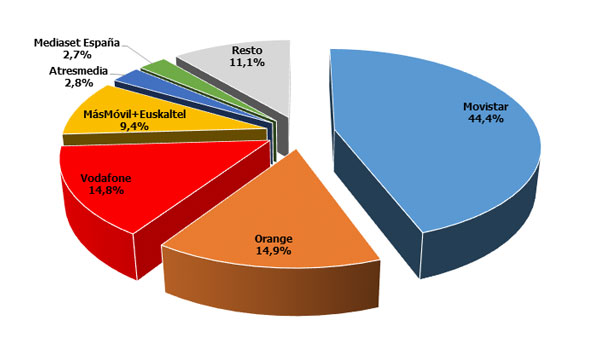

CUOTA DE MERCADO BAF, Enero 2020 (CNMC)

MARCAS COMERCIALES MÁSMÓVIL & GRUPO EUSKALTEL

VISIÓN GENERAL, VÍA EXPANSIÓN7

CALIDAD DEL SERVICIO (Secretaría de Estado de Telecomunicaciones. 3T2020, extracto8)

UGT Comunicaciones

Sector Estatal

Footnotes

La entrada Fusión Másmóvil&Euskaltel: las cifras se publicó primero en UGT Comunicaciones.

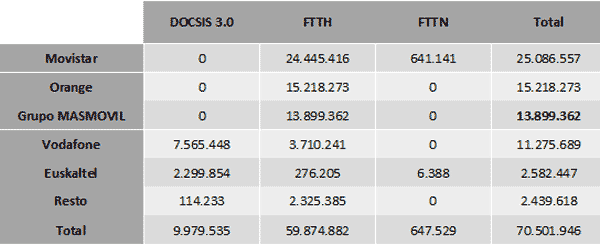

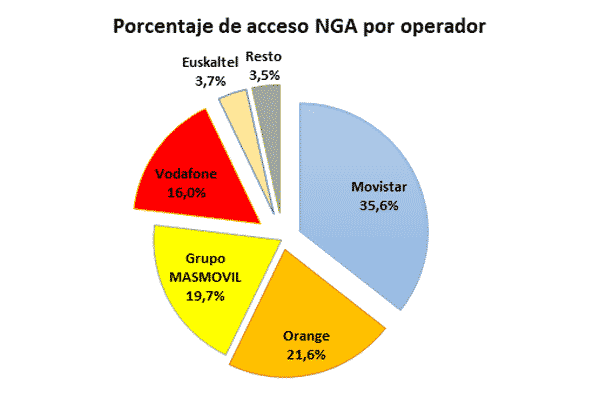

]]>El regulador sectorial de las telecos, la CNMC, publica periódicamente los datos oficiales de infraestructuras, datos accesibles para cualquier ciudadano La última oleada disponible está fechada en el tercer trimestre de 2020, lo que nos arroja una primera conclusión: nadie puede acreditar ser el “operador con mayor cobertura de fibra” en 2020, si los datos oficiales del resto de operadores no están disponibles. Por tanto, el anuncio de MásMóvil podrá ser una “estimación”, nunca una afirmación sustentada por datos oficiales.

Las siguientes conclusiones provienen del análisis de los datos proporcionados por la CNMC para el tercer trimestre de 2020, que se muestran en la siguiente tabla:

MásMóvil no tiene 26 millones de líneas de fibra óptica. De hecho, apenas supera la mitad. Y desde luego no es el operador con mayor número de conexiones de este tipo, ya que le superan Orange, y mucho más ampliamente, Movistar, que prácticamente le duplica. De hecho, MásMóvil ni siquiera alcanza el 20% del total de líneas de nueva generación desplegadas en España.

¿De dónde proviene entonces la afirmación de que MásMóvil es “el operador español con mayor cobertura de fibra al superar los 26 millones de hogares disponibles con su oferta FTTH”? Pues de jugar, torticeramente, con el lenguaje: MásMóvil suma su propio despliegue de fibra el acceso que tiene a las líneas de fibra del resto de competidores. Acceso del cual disfruta gracias a una regulación que inmerecidamente le favorece. Por tanto, MásMóvil no tiene una mayor cobertura por méritos propios o por invertir cantidades milmillonarias en fibra, sino porque aprovecha la regulación para poder parasitar por las redes del resto de operadores.

Finalmente, MásMóvil indica en su comunicado que “Es el cuarto operador de un país europeo con mayor despliegue propio de infraestructuras de alta velocidad fijas y móviles”. Como cabía esperar, no existe enlace o referencia alguna a estudio o estadística que respalde tal frase. Nadie sabe por tanto, porque es el cuarto y no el primero o…. el vigésimo séptimo.

Lamentablemente, esta es la realidad de nuestro Sector. Regulaciones anacrónicas, competencia ineficaz y operadores parásitos que contaminan el contorno con medias verdades publicitarias. Entre tanto, miles y miles de puestos de trabajo se destruyen, mientras reguladores y legisladores miran para otro lado.

UGT Comunicaciones

Sector Estatal

La entrada La media verdad de Másmóvil y sus 26M de accesos de fibra se publicó primero en UGT Comunicaciones.

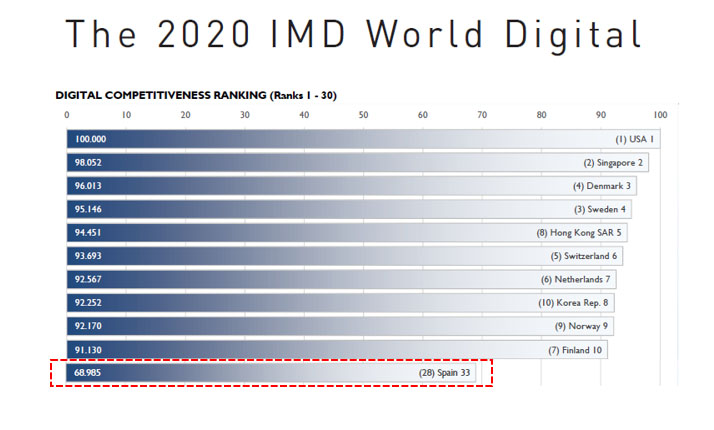

]]>En IMD 2020, en su trigésima edición, sitúa a España en un deshonroso y preocupante 33 puesto, lejísimos de las principales economías del mundo y muy por debajo de lo que nos correspondería por PIB y capacidad económica (13 del mundo por PIB nominal).

Pero si el dato en sí es malo, aun es peor la tendencia: hemos descendido del puesto 28 al 33 en solo un año, por debajo del puesto registrado en 2018 o 2016(31 de 63 posibles y 30 en el caso de 2016).

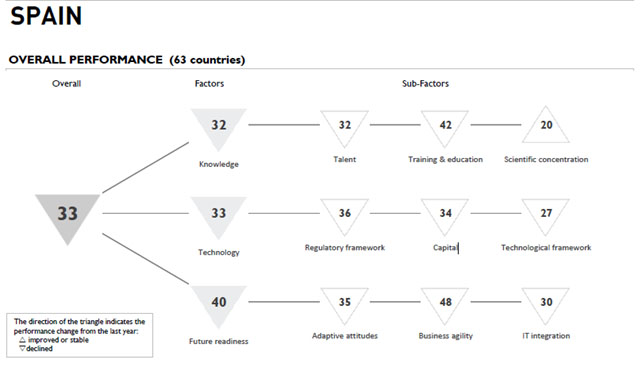

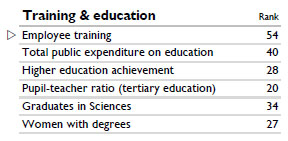

Nuestro desempeño digital se ve severamente lastrado por dos factores principales: la nula agilidad de nuestras empresas (puesto 54 de 63, así como su poca actitud adaptativa a las circunstancias; puesto 35) y la poca formación que se da a los empleados, tanto por sus empleadores (¡puesto 54 de 63!) como por las AAPP (40):

Tal y como bien afirma la propia IMD, “el futuro del mundo depende de la digitalización”, “la digitalización ya no es una opción: es una necesidad”; además, “[la] COVID-19 ha demostrado la importancia de la digitalización como una forma de aumentar la resiliencia”.

Sin embargo, España está perdiendo ese tren. No se pueden recoger más evidencias con pasividad. Es hora de revertir esta situación antes de que sea inevitable.

UGT Comunicaciones

La entrada La competitividad digital de España desciende estrepitosamente se publicó primero en UGT Comunicaciones.

]]>Hace poca semanas, MásMóvil reclamó ante Autocontrol – el organismo encargad de resolver discrepancias publicitarias- la publicidad del operador Finetwork, al considerarla engañosa.

La denuncia se dirigía contra una campaña difundida en radio e internet (redes sociales), en la que la aseguraba que “en Finetwork tienes las mejores tarifas en fibra y móvil. Somos la mejor magdalena al mejor precio”, “La mejor red” o “aquí lo único que importa es que Finetwork tienes las mejores tarifas en fibra y móvil”.

En opinión de MásMóvil, esta publicidad reclamada resulta engañosa y denigratoria y, por  tanto, contraria a las Normas del Código de Conducta Publicitaria de Autocontrol. Por ejemplo, las alegaciones publicitarias tales como “la mejor tarifa del mercado español” y “un operador de telecomunicaciones (…) con las mejores tarifas” son tramposas, al no ser Finetwork ni el mejor en todas las variables ni tan siquiera en cuanto al precio. Para demostrarlo, MásMóvil realiza en su reclamación una comparativa de precios de varias compañías en relación con tres tarifas distintas sin que Finetwork ostente el primer puesto en ninguna de ellas. En cuanto a “la mejor red”, MásMóvil considera que se trata de una afirmación ambigua puesto que no aclara si se refiere a red fija o móvil, red con mayor cobertura, red con mayor capacidad de implantación de 4G o 5G, etc.; e incierta, en cualquier caso, puesto que la red Vodafone (red utilizada por Finetwork) no es la primera en ninguno de los parámetros anteriores. Por todo ello, MásMóvil solicita que declare ilícita esta publicidad.

tanto, contraria a las Normas del Código de Conducta Publicitaria de Autocontrol. Por ejemplo, las alegaciones publicitarias tales como “la mejor tarifa del mercado español” y “un operador de telecomunicaciones (…) con las mejores tarifas” son tramposas, al no ser Finetwork ni el mejor en todas las variables ni tan siquiera en cuanto al precio. Para demostrarlo, MásMóvil realiza en su reclamación una comparativa de precios de varias compañías en relación con tres tarifas distintas sin que Finetwork ostente el primer puesto en ninguna de ellas. En cuanto a “la mejor red”, MásMóvil considera que se trata de una afirmación ambigua puesto que no aclara si se refiere a red fija o móvil, red con mayor cobertura, red con mayor capacidad de implantación de 4G o 5G, etc.; e incierta, en cualquier caso, puesto que la red Vodafone (red utilizada por Finetwork) no es la primera en ninguno de los parámetros anteriores. Por todo ello, MásMóvil solicita que declare ilícita esta publicidad.

En su defensa, Finetwork sostiene que la palabra “mejor” es un adjetivo puramente subjetivo que contempla multitud de factores además del precio y que consiste en la opinión de quien lo emite. A pesar de ello, manifiesta que las alegaciones publicitarias mencionadas por MásMóvil en su reclamación están respaldadas por estudios y comparaciones de mercado que la consideran la operadora con las tarifas más bajas en muchos servicios. Asimismo, menciona que la red móvil utilizada es la de Vodafone, habiendo sido nombrada esta compañía como el mejor operador en España por la Organización de Consumidores y Usuarios sobre la base de mediciones llevadas a cabo con usuarios.

Sin embargo, estas alegaciones son rechazadas por Autocontrol. Las expresiones usadas por Finetwork son excluyentes para sus competidores, y le otorga un estatus de primacía que las normas al uso consideran una práctica ilícita. Además, el mensaje según el cual las tarifas promocionadas son las mejores del mercado, no resultaría acreditado en vista de las pruebas aportadas por ambas partes; y otro tanto sobre “la mejor red”, el jurado de Autocontrol comprueba que, en función del estudio al que se atienda, la conclusión a la que se llega respecto a qué red debe ser considerada la mejor, es diferente.

Por estas razones, Autocontrol decide instar al anunciante la rectificación de la publicidad reclamada, o su retirada inmediata.

UGT Comunicaciones

Sector Estatal

La entrada MÁSMÓVIL consigue retirar publicidad de FINETWORK se publicó primero en UGT Comunicaciones.

]]>Fortísima multa a las principales operadoras transalpinas por insistir en una práctica, que aun viniendo de antiguo, resulta incomprensible e injustificable.

Hace ya tres años, las cuatro operadoras más importantes de Italia (Telecom Italia, Vodafone, Wind y Fastweb), tuvieron la “ocurrencia conjunta” de comenzar a facturar 14 veces al año. Obviamente, la iniciativa no surgía de ninguna necesidad operativa o impuesta externamente, sino de un afán de cobrar a los clientes una mensualidad más al año. En cálculos oficiales, la medida supuso un incremento de los precios del 8,5% sin recibir ningún servicio adicional nuevo; o dicho de otro modo, los clientes de todas estas compañías vieron incrementada su factura por que sí.

La reacción de aquella del regulador local, AGCOM, fue furibunda, obligando a las operadoras a facturar mensualmente, estableciendo un plazo de 90 días para que todos los operadores cumpliesen con la nueva norma.

Los operadores hicieron caso omiso de la multa y de la imposición, obligando incluso al Gobierno a cambiar la ley, para hacer efectiva una facturación a razón de doce veces al año.

Pero los operadores italianos no estaban dispuestos a admitir su derrota (y a renunciar a unos jugosos, pero injustificados, ingresos). Así, aceptaron volver a facturar mensualmente, pero pactando entre ellas que el montante total establecido anualmente se mantenía, pero repartido en 12 abonos en vez de en 13. En román paladino: la subida de las tarifas se mantenía, a pesar de las advertencias.

Como cabía esperar, AGCOM ha reaccionado, y en forma de durísima multa: 228 millones de euros, a repartir de la siguiente forma: 114,4 millones TIM, 59,9 millones Vodafone, 38,9 millones Wind Tre y con 14,8 millones a Fastweb. Además, el regulador considera que las cuatro empresas están constituyendo un cártel de facto, pactando precios, una actuación monopolística prohibida, por lo que las pone en vigilancia por si es preciso imponer más sanciones.

En definitiva, cuando nos preguntemos el porqué de la mala imagen que tienen muchos clientes de las operadoras de telecomunicaciones, pensemos en casos como éste.07

UGT Comunicaciones

La entrada Duro correctivo a las operadoras italianas por pactar precios se publicó primero en UGT Comunicaciones.

]]>Fortísima multa a las principales operadoras transalpinas por insistir en una práctica, que aun viniendo de antiguo, resulta incomprensible e injustificable.

Hace ya tres años, las cuatro operadoras más importantes de Italia (Telecom Italia, Vodafone, Wind y Fastweb), tuvieron la “ocurrencia conjunta” de comenzar a facturar 14 veces al año. Obviamente, la iniciativa no surgía de ninguna necesidad operativa o impuesta externamente, sino de un afán de cobrar a los clientes una mensualidad más al año. En cálculos oficiales, la medida supuso un incremento de los precios del 8,5% sin recibir ningún servicio adicional nuevo; o dicho de otro modo, los clientes de todas estas compañías vieron incrementada su factura por que sí.

La reacción de aquella del regulador local, AGCOM, fue furibunda, obligando a las operadoras a facturar mensualmente, estableciendo un plazo de 90 días para que todos los operadores cumpliesen con la nueva norma.

Los operadores hicieron caso omiso de la multa y de la imposición, obligando incluso al Gobierno a cambiar la ley, para hacer efectiva una facturación a razón de doce veces al año.

Pero los operadores italianos no estaban dispuestos a admitir su derrota (y a renunciar a unos jugosos, pero injustificados, ingresos). Así, aceptaron volver a facturar mensualmente, pero pactando entre ellas que el montante total establecido anualmente se mantenía, pero repartido en 12 abonos en vez de en 13. En román paladino: la subida de las tarifas se mantenía, a pesar de las advertencias.

Como cabía esperar, AGCOM ha reaccionado, y en forma de durísima multa: 228 millones de euros, a repartir de la siguiente forma: 114,4 millones TIM, 59,9 millones Vodafone, 38,9 millones Wind Tre y con 14,8 millones a Fastweb. Además, el regulador considera que las cuatro empresas están constituyendo un cártel de facto, pactando precios, una actuación monopolística prohibida, por lo que las pone en vigilancia por si es preciso imponer más sanciones.

En definitiva, cuando nos preguntemos el porqué de la mala imagen que tienen muchos clientes de las operadoras de telecomunicaciones, pensemos en casos como éste.07

UGT Comunicaciones

La entrada Duro correctivo a las operadoras italianas por pactar precios se publicó primero en UGT Comunicaciones.

]]>Nueva multa del regulador sectorial a cinco operadoras por un uso indebido de la numeración 902. No es caso nuevo (comenzó en 2016) y cesó en 2019, pero las sanciones acaban de resolverse.

En concreto, la CNMC ha impuesto multas a las operadoras BT España (ahora Evolutio), Orange , Vodafone , Alai y Xtra Telecom (del Grupo MásMóvil) por unas cuantías de 72.000, 39.000, 37.000, 13.800 y 5.400 euros, respectivamente. La mayoría de estas sanciones ya están abonadas, salvo el caso de Vodafone, que no reconoce su responsabilidad en el caso .

La numeración 902 dota a las compañías que lo contratan un número único de atención al cliente, que además aporta una información valiosa: lugar de procedencia, hora, duración, etc., a costa de un precio más elevado que el de una llamada local. De hecho, la numeración 902 no se incluye en los modelos de tarifas planas, por lo que cada operador le aplica el precio que considera, a cambio del valor añadido que ocasiona a las empresas que contratan esta numeración. De hecho, la llamada desde un móvil a un 902 suele ser bastante más onerosa que la efectuada a otro número local desde un origen fijo.

Las asociaciones de usuarios llevan tiempo reclamando que el coste adicional de esa llamada se repercuta a la empresa que contrata al 902, y no al usuario , que en la mayoría de los casos no sabe que el sobrecoste de la llamada se le cargará a él. De hecho, la normativa prohibía expresamente esta práctica, pero se llevaba haciendo de forma impune desde al menos 2015.

Con esta multa, son ya varios los expedientes por este motivo, que se espera que acaben disuadiendo a las diferentes operadoras de este uso impropio de la numeración 902. Adicionalmente, la CNMC publicó un podcast en 2018 en el que explicaba todo lo referente a esta numeración.

La entrada El uso indebido del 902 le cuesta 170.000€ a las operadoras se publicó primero en UGT Comunicaciones.

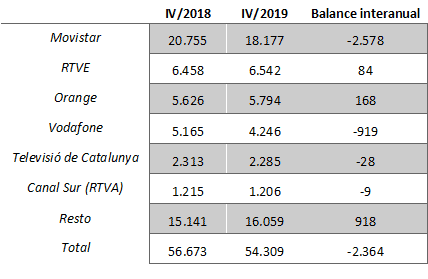

]]>Muy malas noticias para acabar el ejercicio contable 2019: el empleo ha sufrido un severo retroceso, hasta perder 2.364 puestos de trabajo en un solo año.

La pérdida de empleo se acompaña de retrocesos en los ingresos de prácticamente todas las líneas de negocio, salvo (de nuevo), la TV, que como en el trimestre anterior salvó (levemente) los muebles.

PANORÁMICA GENERAL

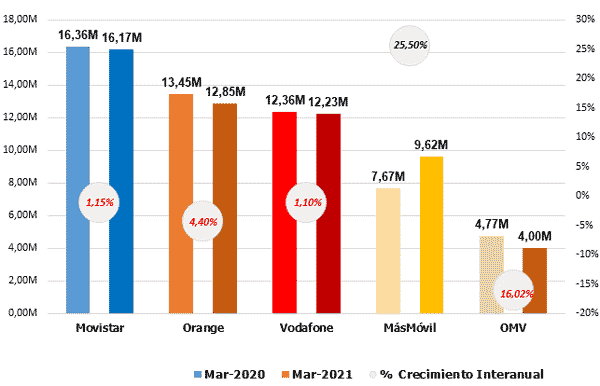

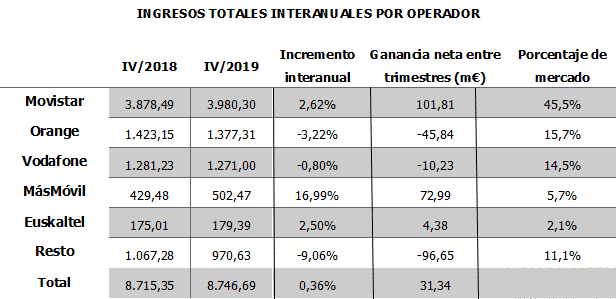

Telefónica se refuerza con un incremento interanual del 2,6%, lo que supone ostentar el 45% de todos los ingresos del mercado. Unas cifras muy similares a las que presenta Euskatel (+2,5%), aunque en volumen no son comparables: casi 102 M€ más para Movistar; 4,4 para la vasca.

Vodafone consigue en este último trimestre recuperar gran parte del terreno perdido hasta casi quedarse en plano (-0,8%), mientras que Orange se descalabra perdiendo más de un 3% de su total de ingresos.

MásMóvil confirma otro año de apogeo, alcanzando un crecimiento interanual del 17%.

Vistos en su conjunto, los ingresos totales de todos los operadores han aumentado en 31 millones de euros, lo que marca un saldo neto plano (+0,3% interanual).

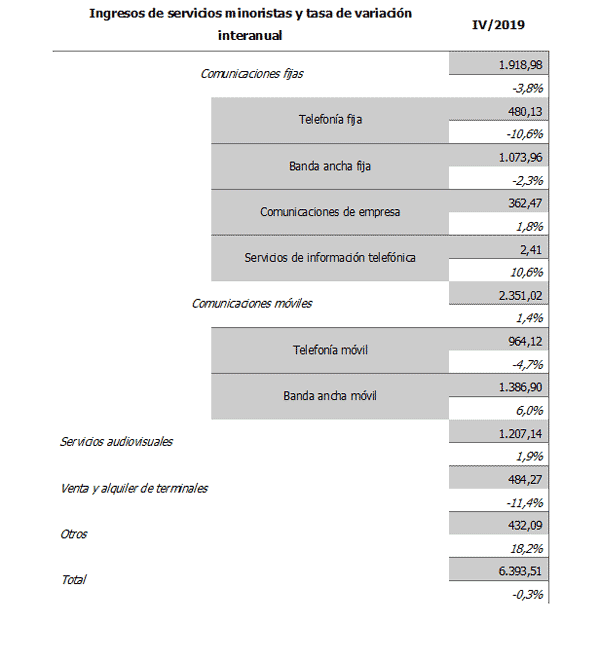

INGRESOS MINORISTAS

Los ingresos minoristas han descendido un -0,3%, atenuando las cifras de trimestres anteriores, que superaban el -1%.

El segmento móvil regresa al rango positivo, arrastrada por el buen comportamiento de la BAM. La línea de negocio fija pierde un 4%.

Por operadores: al final de 2019, Orange supera a Vodafone en pérdida neta (5,2 vs. 4%). Telefónica también se deja por el camino: -59 M€.

En el lado opuesto MásMóvil, sumando 71 millones de euros a su balance. Euskatel también está de enhorabuena: un 2% de incremento.

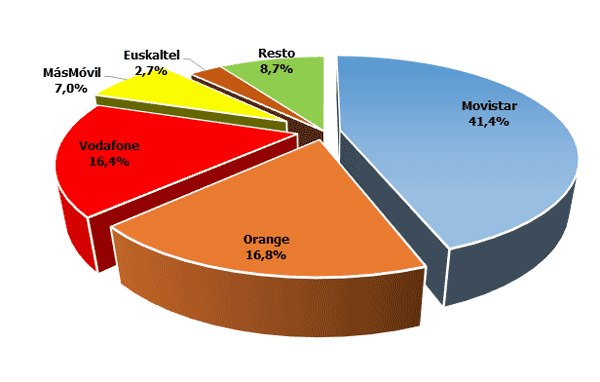

En el reparto de las cuotas de mercado, Movistar mejora baja hasta el 41%, mientras Orange y Vodafone continúan muy parejas. MásMóvil continúa con el 7% de cuota de ingresos minoristas.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

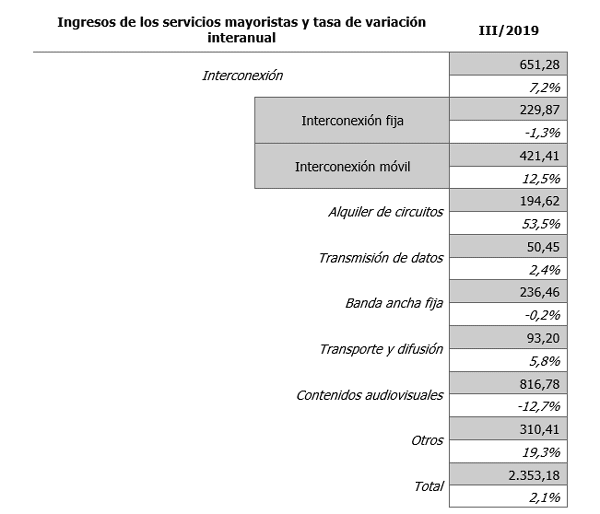

INGRESOS MAYORISTAS

Seguramente a causa de algún tipo de mecanismo contable, el trimestre da la vuelta a todo el año y pasa de un terreno negativo (-2,5%) al positivo: 2,1%.

Por operadoras, es curioso observar como todas registran dígitos positivos. La ganadora, también curiosamente, es Vodafone, con un 18%, seguida de Movistar, con un 13,6%. Orange se queda como la más discreta, con algo menos de un 5%.

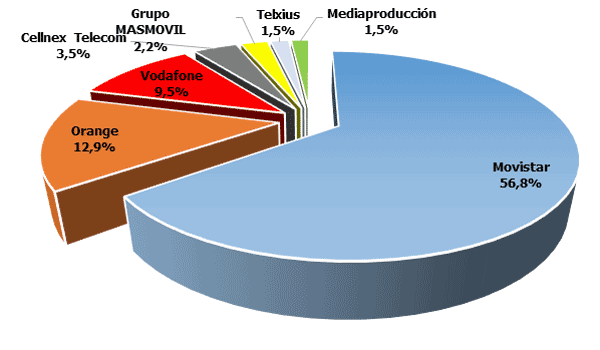

En cuanto a cuotas, Movistar sigue imponiendo su ley: un 57% de este segmento va a su bolsillo. Le sigue, a mucha distancia, Orange con un 13%.

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

EMPLEO

Sin duda, la peor noticia del año 2019: más de dos mil empleos perdidos, consecuencia de las reestructuraciones de plantilla de Telefónica (-2.600 empleos) y Vodafone (-919).

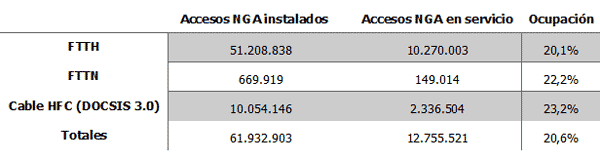

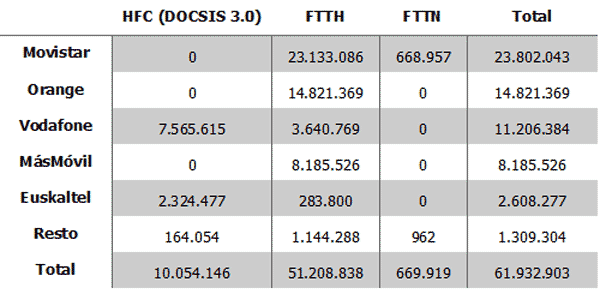

INFRAESTRUCTURAS

Sigue llamando la atención el gran despliegue de fibra y su escaso paso a puesta en servicio: la media no supera el 20% de acceso instalados y en servicio, lo que es una mala noticia en términos de retorno de la inversión.

Por operadores, Movistar acaba el año cerca de los 24 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con casi 15 millones y Vodafone con 11,2 (los mismos que tres meses antes), aunque de ellos, 7,5 son de cable. MásMóvil tampoco crece en despliegue, quedándose en los 8,2 millones.

SERVICIOS

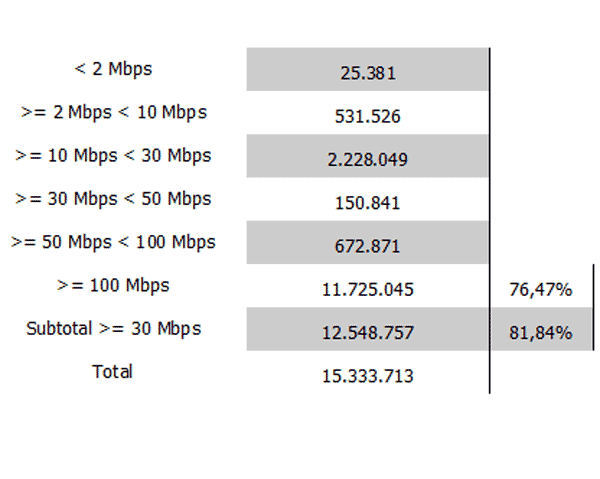

Como consecuencia del poderío del FTTH, la velocidad media superior a los 100 mbps ya alcanza a casi 12 millones de líneas, sumando el 76,5% del total. El 82% de las líneas de banda ancha fija ya supera la velocidad recomendada por Europa de 30 Mbps:

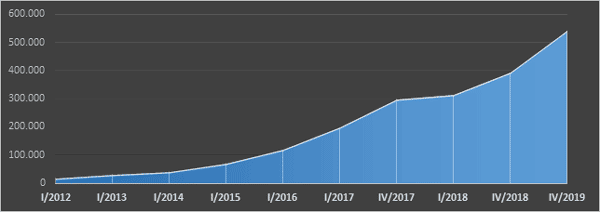

El tráfico de datos móviles alcanza ya la astronómica cifra de un incremento del 3.000% desde el inicio de la serie en 2012. Incremento que, como ya hemos visto al principio, no se traduce en mayores ingresos totales:

Tráfico de los servicios de banda ancha móvil (Terabytes)

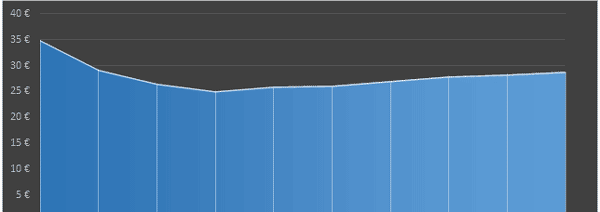

Ingreso medio de banda ancha móvil por línea y por tipo de contrato(euros/línea/trimestre)

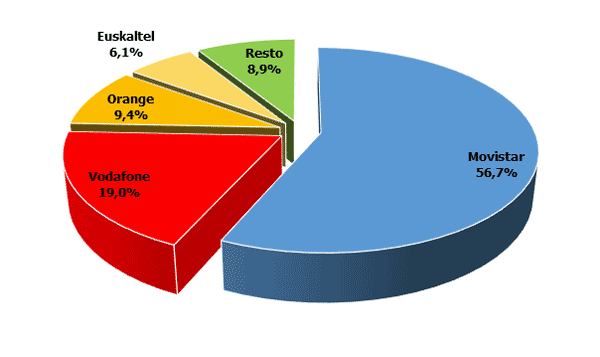

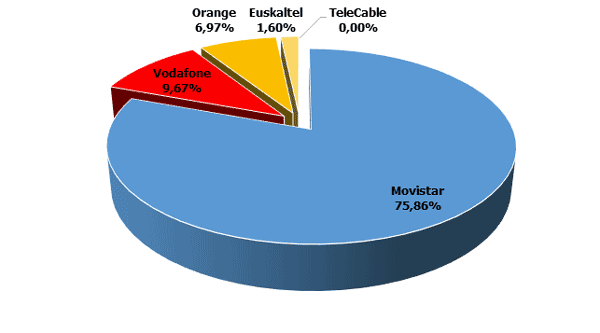

La TV pago sigue siendo territorio Movistar, aunque menos: 56,7% de todos los accesos (en el trimestre anterior era del 59%) y el 76% de los ingresos (antes 80). Su tendencia ascendente ha sufrido un parón: del +5% en ingresos del 3T0219 al 2% de final de año.

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Finalmente, analizaremos los ingresos por interconexión móvil: continúan encabezados por Orange, seguida de cerca por Movistar, aunque con unos volúmenes ciertamente inferiores (421 M€ por 485 de la muestra anterior):

UGT Comunicaciones

Sector Estatal

La entrada Informe cuarto trimestre 2019 sector comunicaciones: el empleo se desmorona se publicó primero en UGT Comunicaciones.

]]>India representa el perfecto paradigma de cómo una desmedida competencia sobre precios puede llevar a nuestro sector a la insostenibilidad y casi la quiebra.

Una regulación únicamente enfocada en la permanente y exagerada reducción de precios ha llevado a las operadoras sitas en el país asiático hasta la extenuación financiera y competitiva. Es tal la crisis que se vive en el segmento móvil que India está catalogada como una suerte de “salvaje oeste” en términos competitivos, generando récords mundiales en despidos. Incluso Vodafone ha planteado irse del país ante la gravedad de los hechos.

La situación ha llegado al límite cuando se puesto sobre la mesa el futuro despliegue del 5G. Los principales operadores de país han rehusado comenzar planes de implantación ante los mínimos márgenes que se recogieron con el 4G, lo que ha disparado todas las alarmas en el regulador local, TRAI.

Por ello, ha puesto en marcha una consulta pública que busca “»asegurarse de que el sector de telecomunicaciones se mantenga saludable y que su crecimiento ordenado sea igualmente importante”, preguntándose si es necesario “establecer un precio mínimo para las tarifas”.

Otra prueba más, por si no hubiese ya pocas en Europa y España, de que una desmedida competencias sobre precios no trae más que perjuicios a medio y largo plazo. O como dice el propio regulador indio, una mala regulación puede causar «ineficiencias económicas, daños al consumidor, distorsiones del mercado y reducción de la innovación».

UGT Comunicaciones

Sector Estatal

La entrada India explora imponer precios mínimos en las telecomunicaciones se publicó primero en UGT Comunicaciones.

]]>Enésima compra de MásMóvil, que continúa con su agresiva política de crecimiento, ya sea por vía de tirar de talonario, como por la vía de la competencia sobre precios, gracias a sus tarifas low-cost.

Efectivamente, ya hemos perdido la cuenta de las adquisiciones realizadas por los amarillos desde 2015: Yoigo, Ibercom, Lebara, LlamaYa, Pepephone, Youmobile,Happy Mobile, EMBOU, Xtra Telecom, Yuilop, Neo-Sky, o los activos de Orange en venta como consecuencia de la compra de Jazztel. Ahora se suma Lycamobile, en una operación tasada en 372 millones de euros, por los que se hace con 1,5 millones de líneas en España. En términos laborales, 85 personas trabajadoras pasarán de Lycamobile a MásMóvil. En 2019, el Grupo empleaba a 864 personas en total, a las que habrá que sumar ahora la plantilla de Lycamobile.

Si a esta adquisición le sumamos su brutal crecimiento orgánico en todas las líneas de negocio (del que damos buena cuenta en nuestros análisis mensuales y trimestrales), los resultados del ejercicio 2019 que han presentado son simplemente espectaculares:

No obstante, merece la pena pararse a analizar este último dato: el referente a la deuda.

La compra de Lycamobile se financiará directamente sobre compromisos bancarios, lo que elevará a unos (también) espectaculares 2.000 millones de euros la deuda total del Grupo. Si tenemos en cuenta que la capitalización bursátil de todo MásMóvil a principios de marzo apenas supera los 2.500 millones de euros, parece evidente que estamos ante una situación, cuando menos, compleja.

De hecho, el ratio de deuda sobre EBITDA de MásMóvil se tasa en más de 3,5 veces. Si los mercados consideran a Telefónica una empresa “muy endeudada”, con 2,61 veces de ratio, ¿cómo se debería considerar a MásMóvil? Obviamente, la situación de ambas compañías no es comparable, pero no es menos cierto que los parámetros están ahí; se trata de estándares que tienen su peso para todos los analistas bursátiles, ya sea en el hoy… o en el futuro…

UGT Comunicaciones

Sector Estatal

La entrada MÁSMÓVIL compra LYCAMOBILE y dispara su deuda se publicó primero en UGT Comunicaciones.

]]>El regulador nacional de las telecos, la CNMC, considera que la próxima subida de la cuota de línea de Telefónica “conllevaría una reducción de la asequibilidad del servicio[1]”.

Este posicionamiento es la repuesta del regulador a una pregunta de la Secretaría de Estado para el Avance Digital (SEAD), al recibir una comunicación de Telefónica en donde planteaba una subida de dicha cuota (en el informe no se especifica la cuantía del incremento).

La CNMC desgrana su respuesta recordando que no es la primera vez que dictamina en este sentido (febrero de 2017 y 2018), donde “concluye que la subida de precios afecta negativamente a la asequibilidad del servicio de acceso” y “afecta especialmente a la asequibilidad por parte de los colectivos de rentas más reducidas”.

El precio de la cuota de abono de Telefónica es de 14,3790 €/línea y mes (17,40 con IVA). La Comisión señala este precio ya se sitúa por encima de la media europea y que “las subidas de precios notificadas por Telefónica afectan a los clientes que únicamente buscan contratar el servicio de acceso telefónico fijo”, “que además se caracterizan por una mayor vulnerabilidad socioeconómica”. Por todo ello, consideran que la subida propuesta afectaría a aquellos colectivos más vulnerables convirtiendo este servicio en menos asequible.

En un país donde todavía medio millón de personas no puede pagarse el teléfono[2], una subida de estas características debería ser cuestionada, pero quizás más que focalizarnos en cuanto sube Telefónica el precio, deberíamos preguntarnos si el actual sistema de imputar el coste del Servicio Universal a los operadores, e incluso a un operador en concreto, tiene algún sentido. Además, deberíamos reflexionar más allá de si la subida de Telefónica es procedente, para ampliar este análisis al resto de operadores, que elevan el precio de la cuota de línea hasta un mínimo de 18 euros, cuando no algunos que alcanzan los 23[3].

UGT considera que es necesario un cambio de modelo para la financiación del Servicio Universal de Comunicaciones (y no somos los únicos[4]). Las ayudas sociales deben ser reguladas y financiadas por los organismos públicos, con reservas a tal fin en los Presupuestos Generales del Estado[5]. Y por supuesto, debemos superar sus obsoletas coberturas (1 Mbps de velocidad a Internet, sin ir más lejos) para ponernos en año y el siglo en el que vivimos.

[1] https://www.cnmc.es/sites/default/files/2770899_0.pdf

[2] http://www.ugtcomunicaciones.es/wordpress/casi-medio-millon-espanoles-no-puede-pagarse-telefono/

[3] https://comparaiso.es/manuales/cuota-linea

[4] http://www.ugtcomunicaciones.es/wordpress/458213-2/

[5] http://www.ugtcomunicaciones.es/wordpress/355460-2/

La entrada La CNMC cuestiona la subida de la cuota de línea de Telefónica se publicó primero en UGT Comunicaciones.

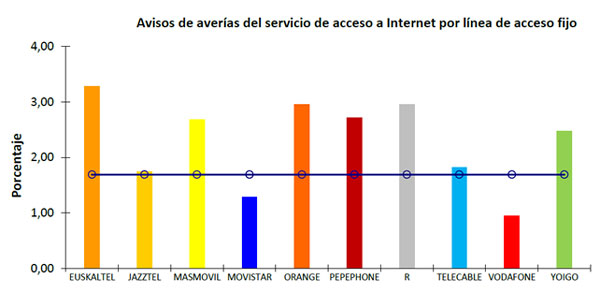

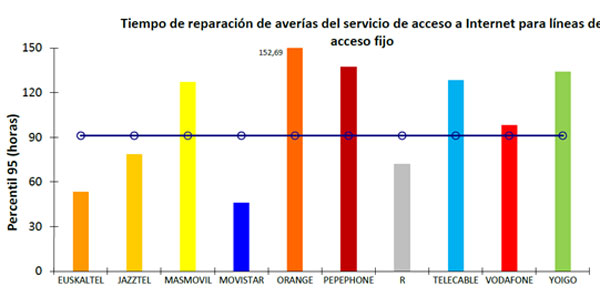

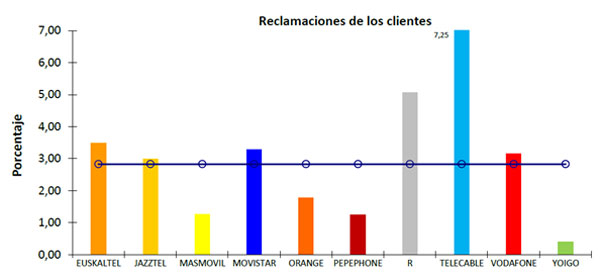

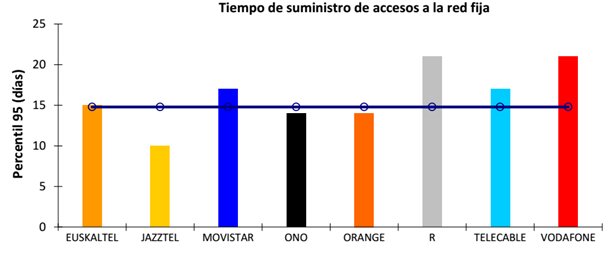

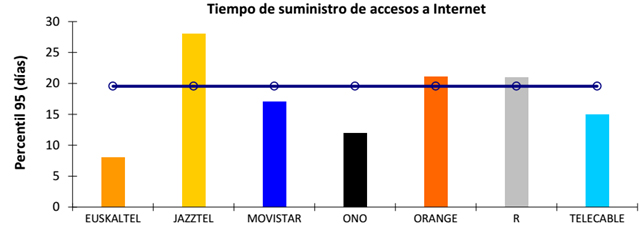

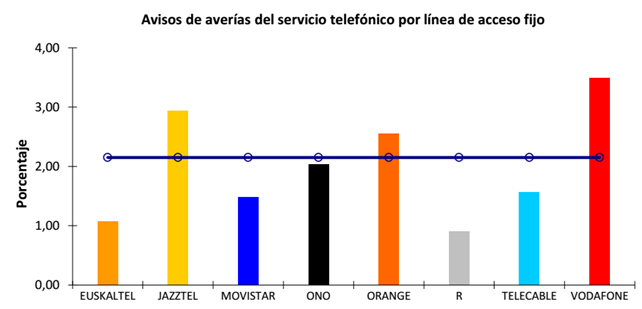

]]>La Secretaria de Avance Digital (SEAD, antes conocida como SESIAD) elabora una serie de informes trimestrales que miden, de forma comparable, la calidad que las operadoras de telecomunicaciones ofrecen a los ciudadanos/as en España. Os hacemos llegar, a modo de resumen, aquellos parámetros que consideramos más relevantes para poder evaluar, de forma comparativa, la calidad que ofrecen los operadores españoles (nota: la línea azul que se destaca en cada gráfica corresponde a la media ponderada para cada parámetro, lo que permite visualizar, de un solo vistazo, si un operador se encuentra por encima, por debajo o en la media ponderada). Finalmente, puntualizar que los únicos operadores obligados legalmente a facilitar estos datos son aquellos que superan los 20 millones de euros de facturación anual por la prestación del servicio telefónico fijo, telefónico móvil o de acceso a Internet, por lo que muchos operadores, especialmente de telefonía móvil, no aparecerán en las estadísticas.

Tiempo de suministro de acceso a la red fija: Se define como el tiempo que transcurre desde el instante en que el operador recibe una solicitud válida de suministro del servicio telefónico hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro realizadas en el trimestre.

Tiempo de suministro de accesos a Internet: Se define como el tiempo que transcurre desde el instante en el que el operador recibe una solicitud válida de suministro de un acceso a Internet sobre una línea en servicio (normalmente, con servicio telefónico) hasta el instante en el que el servicio se encuentra activado y disponible para su uso. Se excluye la provisión de accesos que requieran la instalación de una nueva infraestructura para el suministro exclusivo de servicios de acceso a Internet, la provisión de accesos sobre tecnologías de acceso conmutado (dial-up) y la provisión de accesos sobre tecnologías que no sean consideradas como relevantes desde el punto de vista de su grado de implantación en el mercado. Se facilita la medición del tiempo máximo para el 95% de las solicitudes de clientes residenciales con menores tiempos de suministro (percentil 95). Su medición se realiza a partir de los datos de todas las solicitudes de suministro atendidas en el trimestre.

Porcentaje

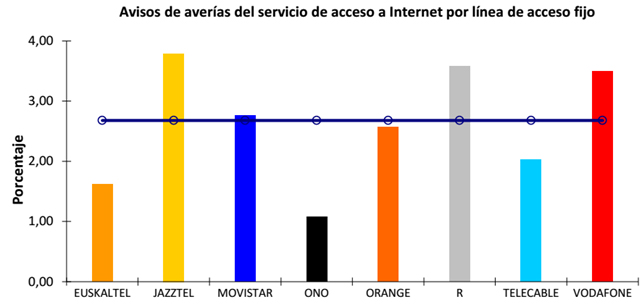

de avisos de avería por línea de acceso fijo del servicio telefónico fijo y

servicio de acceso a Internet: Se define como la relación entre los avisos válidos de

avería comunicados por los clientes residenciales sobre posibles averías en la

red de acceso del operador y el número medio de líneas en servicio. El número

medio de líneas en servicio es obtenido a partir de las líneas sobre las que se

presta el servicio telefónico o el servicio de acceso a Internet, tanto si éste

es el único servicio suministrado, como si sobre la línea se proporcionan otros

servicios. Los avisos de avería contabilizados son los referidos al servicio

telefónico fijo o al servicio de acceso a Internet. Su medición se realiza

contabilizando todos los avisos válidos de avería recibidos durante el

trimestre y el resultado se expresa como un porcentaje.

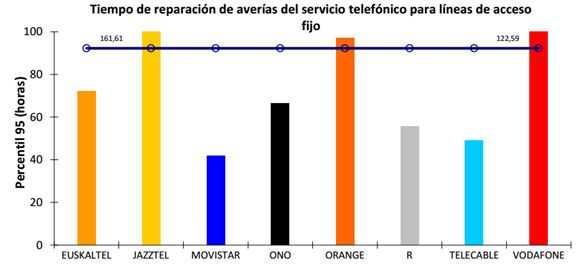

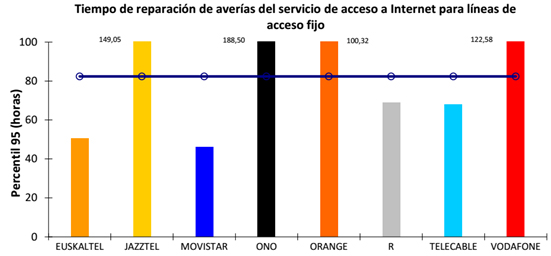

Tiempo de reparación de averías para líneas de acceso fijo del servicio telefónico fijo y servicio de acceso a Internet: Se define como el tiempo transcurrido desde el instante en el que se ha notificado por el cliente un aviso de avería hasta el momento en que el elemento del servicio, o servicios, se ha restablecido a su normal funcionamiento. Se contemplan las siguientes mediciones:

– Tiempo máximo para la resolución del 95% de averías de menor duración (percentil 95).

– Porcentaje de averías reparadas en el plazo objetivo establecido por el operador, con indicación de dicho plazo.

Su medición se realiza a partir de los datos de todas las averías que afecten al servicio telefónico fijo o al servicio de acceso a Internet reparadas en el trimestre.

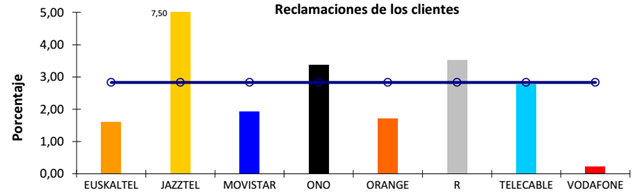

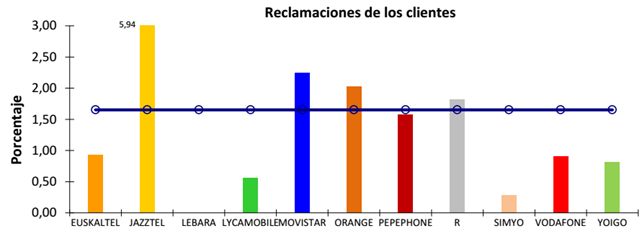

Frecuencia de reclamaciones de los clientes: Se define como la relación entre en total de reclamaciones relativas al servicio telefónico y/o al servicio de acceso a Internet, realizadas por los clientes residenciales, y el número medio de clientes residenciales activos en el trimestre. Su medición se realiza a partir de los datos de todas las reclamaciones presentadas por los clientes residenciales, por teléfono, fax, correo, e-mail, etc. durante el trimestre. A estos efectos se considera como reclamación cualquier expresión de insatisfacción o una observación negativa del cliente referida a los mencionados servicios. No debe confundirse con una petición de información, consulta técnica o aclaración solicitada por el cliente a su operador. No se considerará como reclamación la comunicación de una avería, aunque sí la reclamación de un aviso de avería. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

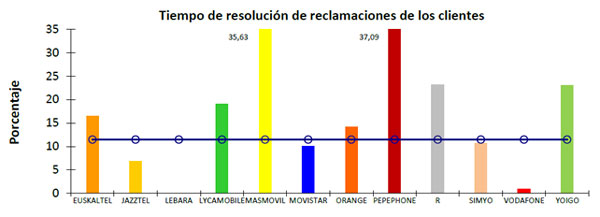

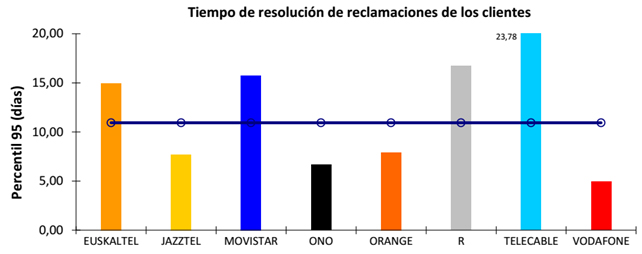

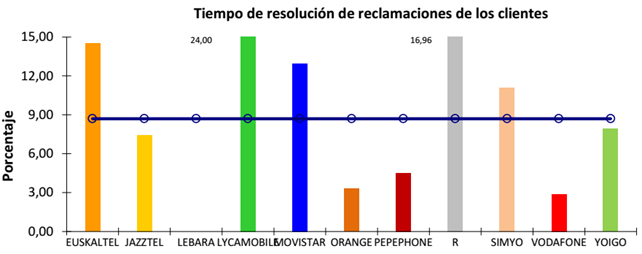

Tiempo de resolución de reclamaciones de los clientes: Se define como el tiempo transcurrido entre la presentación por parte de un cliente residencial de una reclamación relativa al servicio telefónico y/o al servicio de acceso a Internet y la resolución por el operador de dicha reclamación. Su medición se realiza a partir de los datos de todas las reclamaciones resueltas durante el trimestre. Se ordenan de menor a mayor tiempo de resolución y se toma el registro correspondiente al 95 % de todas las reclamaciones. El valor de este registro (percentil 95) es el valor que publica el operador. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

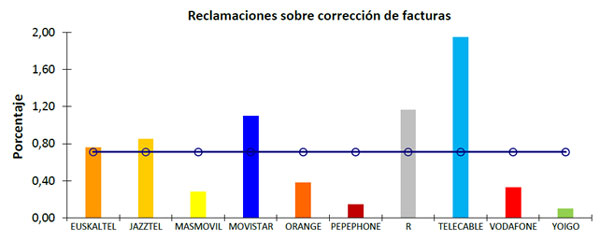

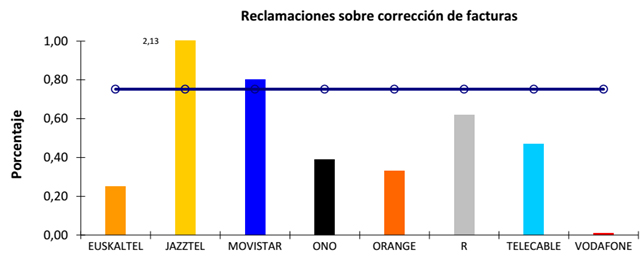

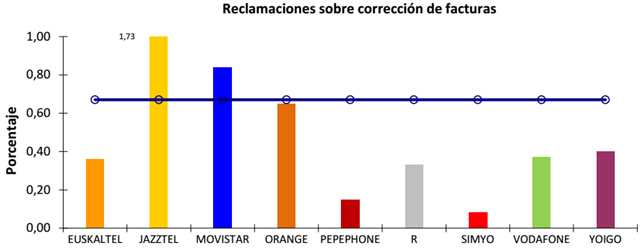

Reclamaciones sobre corrección de facturas: Relación entre las facturas que han sido objeto de reclamación sobre su contenido, realizadas por los clientes residenciales, relativas al servicio telefónico y/o al servicio de acceso a Internet y el número total de facturas emitidas a estos clientes. Su medida se realiza contabilizando el número de facturas reclamadas por algún aspecto relativo a su contenido durante el trimestre y se expresa en porcentaje. Se efectúan mediciones separadas de este parámetro para el servicio fijo y el servicio móvil.

Velocidad media global del servicio fijo de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

Velocidad media global del servicio móvil de acceso a Internet: Se obtiene ponderando los valores de velocidad media publicados por cada operador con el número total de clientes para cada servicio de acceso a Internet.

UGT Comunicaciones

Sector Estatal

La entrada Calidad del servicio en España, 3T2018 se publicó primero en UGT Comunicaciones.

]]>Más de un año después de España, pero con la misma convicción: el regulador de las telecos luso, ANACOM, ha decidido desregular casi completamente el mercado de originación de telefonía fija, acabando con la reliquia de la preselección.

Si recordamos, la preselección era “elegir operador para cursar llamadas fijas manteniendo el contrato de abono con el operador que provee la línea, sin necesidad de instalación ni adaptación4https://blog.cnmc.es/2013/02/15/la-inevitable-caida-de-la-preseleccion/”, una fórmula vigente desde 1999 en España y que llegó a alcanzar los dos millones de usuarios en 20055https://blog.cnmc.es/2009/06/25/preseleccion-ni-contigo-ni-sin-ti/ , aunque su descenso se hizo vertiginoso a partir de dicho año6https://blog.cnmc.es/2013/08/02/portabilidad-y-preseleccion-cara-y-cruz/ . Por ello, la CNMC propuso su supresión, eliminado su obligación de ofertarla a Telefónica7https://www.xatakamovil.com/mercado/adios-a-la-preseleccion-la-opcion-que-nos-permitia-llamar-desde-el-fijo-con-un-operador-distinto-a-telefonica, dentro de un gran paquete liberizador del negocio de telefonía fija8https://www.cnmc.es/node/232582, sobre el que UGT expuso su opinión mediante respuesta a la Consulta Pública9http://www.smcugt.org/archivos/elementos/2016/ugt_responde_a_la_consulta_publica___.pdf.

Ahora ANACOM casi calca las conclusiones de la CNMC, liberalizando este acceso indirecto a la red fija, al entender que la preselección de llamada es un servicio que se ha convertir en irrelevante. Además, y como pasó en España, el regulador portugués entiende que el mercado de telefonía fija es suficientemente maduro para no seguir imponiendo obligaciones en la oferta de referencia del bucle local10https://es.wikipedia.org/wiki/Desagregaci%C3%B3n_del_bucle_local .

Con esta decisión, queda totalmente desregulado en Portugal el

anteriormente denominado mercado 2 (mercado mayorista de originación de

llamadas en la red telefónica pública en un lugar fijo), que ya no forma parte

de la lista de mercados relevantes de la Comisión Europea

La entrada Portugal también cesa la preselección de llamada se publicó primero en UGT Comunicaciones.

]]>